「所得控除をうまく利用すると、所得税や住民税を減らすことができますよ」という話をしていると、「住宅ローン控除でかなり税金が減っているから自分は大丈夫っす……」という方が時々います。本当でしょうか。

恐らく、所得税は"大丈夫"かもしれません。でも私たちは所得税とセットと住民税も支払っています。その住民税では……"大丈夫"ではない方がわりと多いのです。何度も続いてしつこいのですが、もう一度税金の計算の仕組みを確認しておきましょう。

※住宅ローン控除は、住宅ローン減税とも呼ばれていますが、正式名称は住宅借入金等特別控除といいます。ここでは「住宅ローン控除」と表記します。

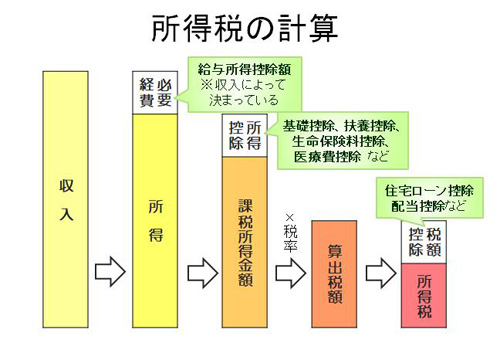

これまでにも何度か出てきているおなじみの図です。住宅ローン控除は、最後の算出税額から差し引く税額控除です。

-

所得税の計算

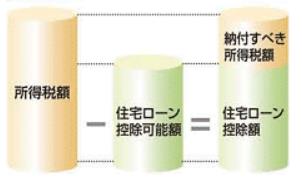

住宅ローン控除の仕組み

住宅ローン控除を適用できる控除期間や控除できる額は以下の表の通りです。入居した年によって控除限度額が変わります。

-

【住宅ローン控除の概要】※消費税8%の期間で一般住宅の場合

ケース1 算出税額が控除限度額より大きい場合

住宅ローン控除可能額を所得税額(算出税額)から引き切ることができ、住宅ローン控除のメリットを最大に受けています。

-

総務省サイトより

ただ、所得税額(算出税額)から住宅ローン控除可能額を引いた残りの納付すべき所得税額については、所得控除を適用することで減らすことができます。また、後ほど出てきますが、住民税への影響はなく、住民税の額は今まで通りです。

ケース2 算出税額が控除限度額より小さい場合

住宅ローン控除可能額を所得税額(算出税額)から引き、納付すべき所得税はゼロとなります。所得税の負担はなくなります。また、所得税額(算出税額)から引き切ることができなかった、「控除しきれなかった額」については翌年度の住民税から差し引くことができます。

-

総務省サイトより

ただし、住民税から差し引くことができる金額には上限があります。

・入居が平成21年~25年の場合:前年分の所得税の課税所得金額×5%(上限9万7,500円)

・入居が平成26年~33年の場合:前年分の所得税の課税所得金額×7%(上限13万6,500円)

住民税の計算

住宅ローン控除の所得税におけるメリットは大きいですが、住民税まで減らせているかというと、ケースによって異なります。ケース1の場合の住民税は、住宅ローン控除の影響を受けることなく今までと同じです。ケース2の場合も、納付すべき住民税がある方が多いのが現状です。

住民税は、所得税のデータを基に計算します。計算の流れは、所得税とほぼ同じです。住民税を減らすためには、まず住民税の計算の基となる所得税の課税所得金額を小さくすることを考える必要があります。

一番早い方法が、適用できる所得控除を探して適用すること。これまでにご案内してきた扶養控除や小規模企業共済等掛金控除(確定拠出年金の掛金が対象)等の適用を検討してみてください。せっかく節税対策をするのならば、所得税だけでなく、住民税にまで目を向けてトータルで考えてみましょう。

国分さやか

創価大学教育学部を卒業後、旧日本興業銀行の保険代理店や政府系金融機関に従事。"得をする方法を知りたい!"という一般生活者が多いものの、実は金融知識の不足から損をしている場面、しかも損をしていることにすら気付かない場面があまりに多い現実に問題意識を抱く。これを解消することを決意し、金融教育に携わる仕事を希望してFPの資格を取得。金融資産が増やすことだけでなく、幸福度数も増えることを大切にしている。現在、個人相談業務と並行して、金融の基礎知識を学ぶためのセミナーやFP資格講座、高校・大学、企業への出張講義などで活動中。

2013年

・第4回日本一のマネー講師決定戦E1グランプリにてグランプリ受賞

・第4回FP向上のための小論文コンクールにて奨励賞受賞

2014年

・三省堂より初めての出版(その後、学研出版等より計5冊の出版)

・日本FP協会電話相談員

・資格の学校TAC専任講師

2015年

・NHKラジオ「午後のまりやーじゅ」「ごごラジ!」お金のコーナー担当

2016年

・日本FP協会パーソナルファイナンスインストラクター

<保有資格>:CFP、FP技能士1級、相続アドバイザー2級、小学校教諭第一種、幼稚園教諭第一種