トーシンパートナーズは4月21日、「ファイナンシャル・ウェルビーイング(経済的な安心・心のゆとり)」に関する意識・実態調査の結果を発表した。調査は2026年3月13日~15日、全国の30〜50代・年収500万円以上の有職男女1,000名を対象にインターネットで行われた。

将来の経済的不安を感じる人は約7割

将来の経済的不安について尋ねたところ、「やや感じる」「強く感じる」と回答した人は合計で約7割に達した。

また、不安の最大要因として最も多かったのは「将来に必要な金額が分からない(見通しが立たない)」29.2%で、「収入面の不安(収入が増えない/雇用が不安定)」19.6%を上回った。

将来の経済的不安は、単に収入の増減への懸念だけでなく、「何にいくら必要で、どう備えるべきかが見えないこと」によって強まっている実態がうかがえる結果となった。

-

将来の経済的不安について

必要額が見えない領域「老後に必要なお金」が最多

将来必要となるお金のうち、特に把握できていない領域として最も多かったのは「老後に必要なお金」で65.0%にのぼり、次いで「医療・介護にかかるお金/教育費」42.6%、「物価・金利の変化でどれだけ増えるか」37.7%、「住まいにかかるお金」23.4%、「税金・社会保険料などの将来負担」23.2%が続いた。

将来の経済的不安は、単に"お金が足りるか"という感覚的な不安ではなく、"何にいくら必要かが見えていないこと"によって強まっている可能性が示唆される結果となった。

-

"必要額が見えない領域"TOP5は

将来の見通しが立たない理由

将来の見通しが立たない理由として「何から始めればよいか分からない」41.7%が最も多く、次いで「必要な情報が分からない・調べ方が分からない」35.6%、「計算・整理が難しい・面倒」33.0%、「時間が取れない」15.7%が続く結果となった。将来の経済的不安は知識不足だけでなく、始め方・調べ方・整理の仕方・判断材料不足が重なり、備えに向けた入り口で止まりやすい構造になっていることが明らかになった。

-

将来の見通しが立たない理由について

将来の見通しが立たない原因別タイプ

将来の見通しが立たない背景をタイプ別に分けてみたところ、最も多かったのは「将来の視界不良」タイプで38.6%となり、次いで「家計の収支迷子」タイプ23.4%、「先延ばし」タイプ21.6%、「疑心暗鬼」タイプ16.4%が続く結果となった。

この結果から将来の経済的不安の背景には、漠然とした不安感があるのではなく、まず「将来に何がどれだけ必要か」を描けていないことが大きく影響している一方で、家計の現在地把握や備えの設計、判断材料の不足によって不安が強まっている層も一定数いることが明らかになった。

-

将来の見通しが立たない原因別タイプ

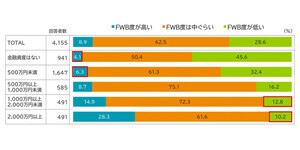

将来のお金に関する現在地

将来のお金に関する現在地をみると、「不安を感じているが行動していない」層が28.9%で最も多く、次いで「見える化しようと思っている(情報収集・検討)」25.3%、「具体行動に着手している」22.0%、「継続できている」層は11.7%が続く結果となった。

また、次のステップへ進めない理由としては、「何から始めればよいか分からない」26.4%、「次に何をすればよいか分からない」24.0%、「どれを選べばよいか決められない」21.0%が上位に挙がり、着手の一歩で止まっている実態が浮き彫りになった。

-

将来のお金に関する現在地と次のステップで進めない理由について

FWB度が高い人が実行している行動

ファイナンシャル・ウェルビーイング度が高い人が実行している行動をみると、「将来必要額の見積り」33.6%が最も高く、次いで「生活防衛資金の設定」30.1%、「資産形成のルール化」29.0%、「家計の見える化」27.0%が続く結果となった。

また、ファイナンシャル・ウェルビーイング度が高い層のうち、家計の見直しを行っている人に対して、見直し後の変化を尋ねたところ、「意思決定が早くなった」36.6%が最も多く、「使えるお金の感覚が掴めた」36.1%、「将来の選択肢が増えた」30.1%という回答が上位に挙がった。

ファイナンシャル・ウェルビーイング度が高い人ほど、漠然と将来に備えるのではなく、将来に必要なお金を見積もり、見通しを立てていることが分かり、その結果として、判断しやすい状態をつくることが安心感の向上に繋がっていることが明らかになった。

-

「ファイナンシャル・ウェルビーイング」度が高い人が実行している行動について

FWB度が高い人の資産形成における判断軸

ファイナンシャル・ウェルビーイング度が高い人の資産形成における判断軸をみると、「価値が下がりにくい」を重視する人が64.8%で最も高く、次いで「管理の手間が少ない」64.1%、「税負担が軽くなりやすい」61.4%、「収益が減りにくい」61.3%が続く結果となった。

また、「将来価値が残る資産」を意識し、不動産投資も選択肢に入っている人は13.5%、すでに不動産投資をしている人は5.4%、意識していないが不動産投資に関心がある人は14.7%となっており、約3割が不動産投資を資産形成の選択肢として前向きに捉えていることが明らかになった。

ファイナンシャル・ウェルビーイング度が高い人ほど、資産形成において短期的なリターンの大きさよりも、価値維持や安定性、保有・管理のしやすさを重視する傾向がみられ、その中で不動産投資も将来価値を意識した資産形成の選択肢の1つとして位置づけられていることが示された。

-

「将来価値が残る資産」を意識して不動産投資を資産形成の選択肢に入れている割合について

-

「ファイナンシャル・ウェルビーイング」度が高い人の資産形成における判断軸について