三井住友信託銀行は4月30日、「住まいと資産形成に関する意識と実態調査」の結果を発表した。調査は2024年1月、全国の18歳~69歳(関連業種(金融、調査、マスコミ、広告)従事者を除く)10,948人を対象にインターネットで行われた。

借入金額は、ペアローンが足元10年間で特に高額化

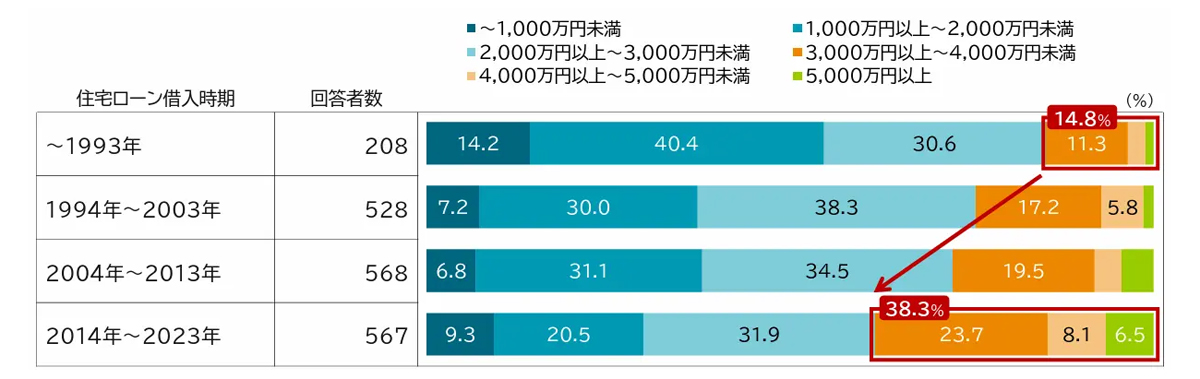

借入金額については、単独ローン(住宅ローンの借入に際して、1人で借入れを行うケース)とペアローン(夫婦やパートナーと2人で借入れを行うケース)に分けて分析した。

単独ローンは、借入金額3,000万円以上の割合が、1993年以前は14.8%だったのに対し、その割合は徐々に増加し、2014年~2023年には38.3%と2倍以上となっている。

-

住宅ローン借入金額(単独ローン)

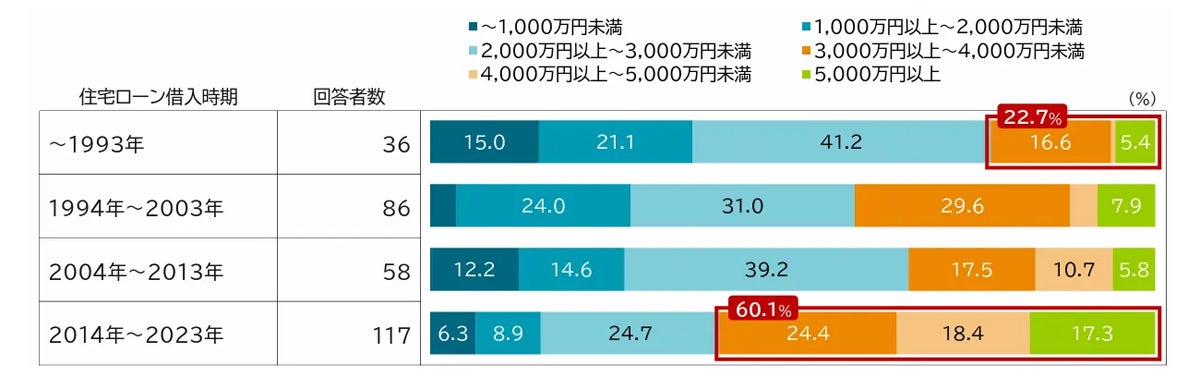

ペアローンの借入金額3,000万円以上の割合は、1993年以前は22.7%だったが、2014年~2023年には60.1%とおよそ3倍になっている。また、5,000万円以上に焦点を当てると、2014年~2023年には17.3%と同時期の単独ローンの割合(6.5%)の3倍以上となっており、単独ローン以上に高額化しているという実態がわかった。

-

住宅ローン借入金額(ペアローン)

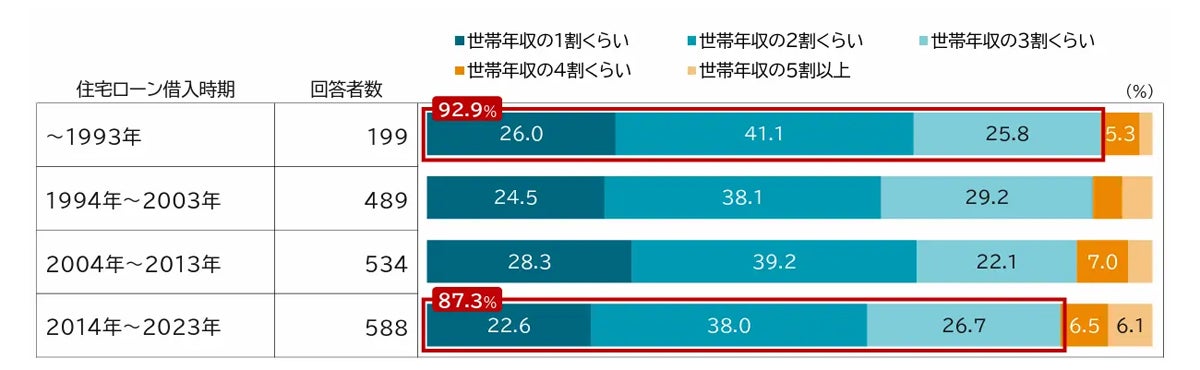

返済比率を下げるために、借入期間が長期化

借入額の高額化は、家計に占める返済の負担増につながる。そこで、返済比率(年収に占める「年間返済額の割合」)について確認したところ、1993年以前は、世帯年収の1割が26.0%、2割が41.1%、3割が25.8%と、ここまでが全体のおよそ92.9%と大半を占めている。次に2014年~2023年を確認すると、世帯年収の1割が22.6%、2割が38.0%、3割が26.7%で、ここまでが全体の87.3%と先ほどよりは若干、減少しているものの、どの借入時期においても9割前後が1~3割に収まっていることがわかった。

-

住宅ローンの返済比率

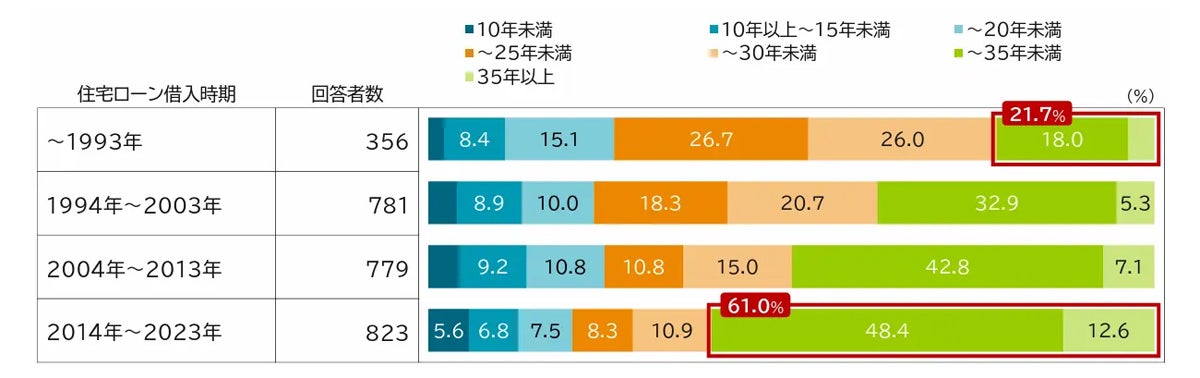

1993年以前は、借入期間(20年以上)~25年未満が26.7%、(25年以上)~30年未満が26.0%と、20年以上~30年の設定が半数超であり、30年以上の借入れは21.7%だった。一方で、2014年~2023年では、30年以上の借入れが61.0%と約3倍に増加していた。

-

住宅ローンの当初借入設定期間

継続的な不動産価格の高騰や所得の伸び悩みを背景に「借入金額は大きくならざるを得ない、しかし毎月の返済は一定額に抑えたいので借入期間を長期化することで対応したい」、というニーズが増加してきたのではないかと同社は考察している。

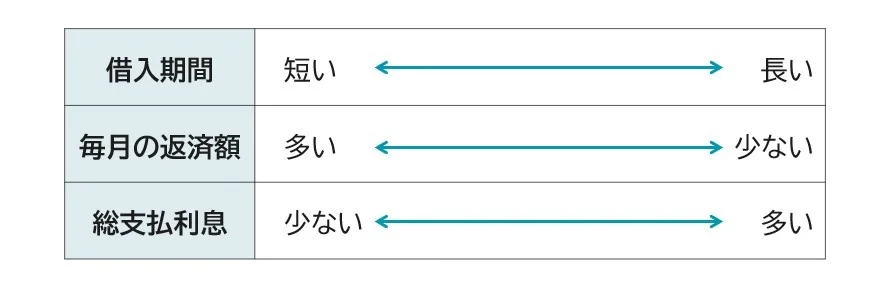

実際、借入期間によって、返済はどのように変わってくるのか。借入金額・金利が同じ条件であれば、借入期間が長い方が月々の返済額は少なくなる半面、総支払い利息は多くなる。

-

住宅ローン借入期間の長短比較

総支払い利息が多くなることはもちろんのこと、将来的な住まいの形(現在の住まいに住み続けるか、利便性や年齢に応じて住み替えるか/住み続けるとしたらリフォーム計画をどうするか/住み替えるとしたらその資金はどう準備するか)やその他のライフイベントを考えると、「おおよそ何歳頃までに住宅ローンを返済しておきたいか」という目安が見えてくる。

同社は「今後、金利ある世界の到来に向けて、住宅ローンの借入期間は、『借入金利』『毎月の返済額』『完済しておきたい年齢』を踏まえたうえで検討することがポイントになってくることと思われます」とコメントしている。