マネ―スクエアのチーフエコノミスト西田明弘氏が、投資についてお話しします。今回は、日銀の金融政策について解説していただきます。

1月17-18日、日本銀行(以下、日銀)は金融政策決定会合を開催し、全員一致で現状維持を決定しました。これまで行ってきた大規模金融緩和を継続するということです。声明では、「2%の『物価安定の目標』の実現を目指し、これを安定的に持続するために必要な時点まで、『長短金利操作付き量的・質的金融緩和』を継続する」と宣言されました。

物価目標の達成には至らない?

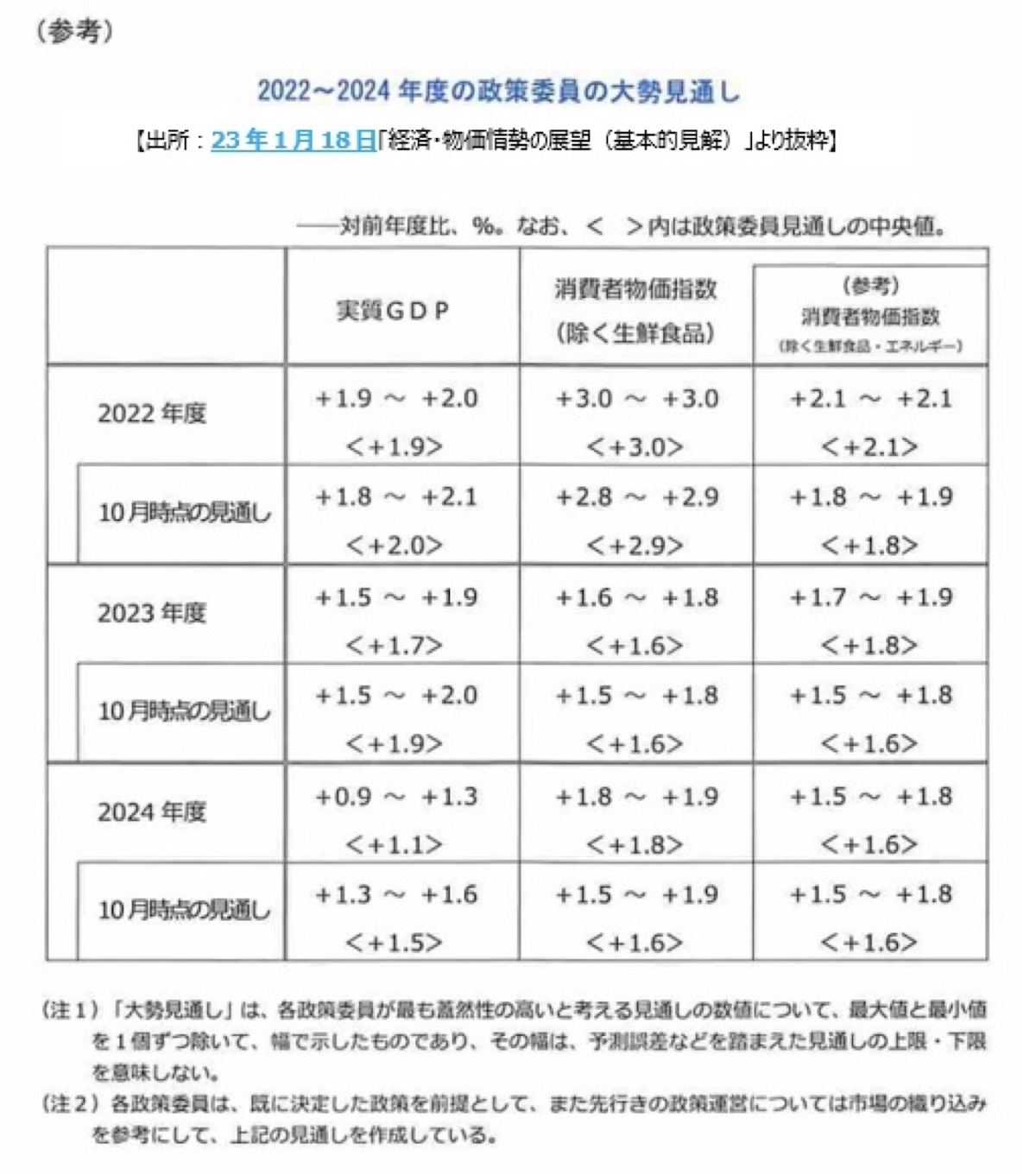

会合後に公表された「経済・物価情勢の展望(展望レポート)」では、全般に経済成長率(実質GDP)の見通しが下方修正され、物価の見通しが上方修正されました。ただ、物価については、消費者物価指数(除く生鮮食品)も、欧米の中央銀行が重視する「コア物価」の定義に近い消費者物価指数(除く生鮮食品・エネルギー)も、2023年度・24年度は2%を下回る見通しでした。上記の「2%の物価安定の目標」は達成されないことになり、金融緩和を継続する根拠となったのでしょう。

-

2022〜2024年度の政策委員の大勢見通し

黒田総裁は市場の観測を否定

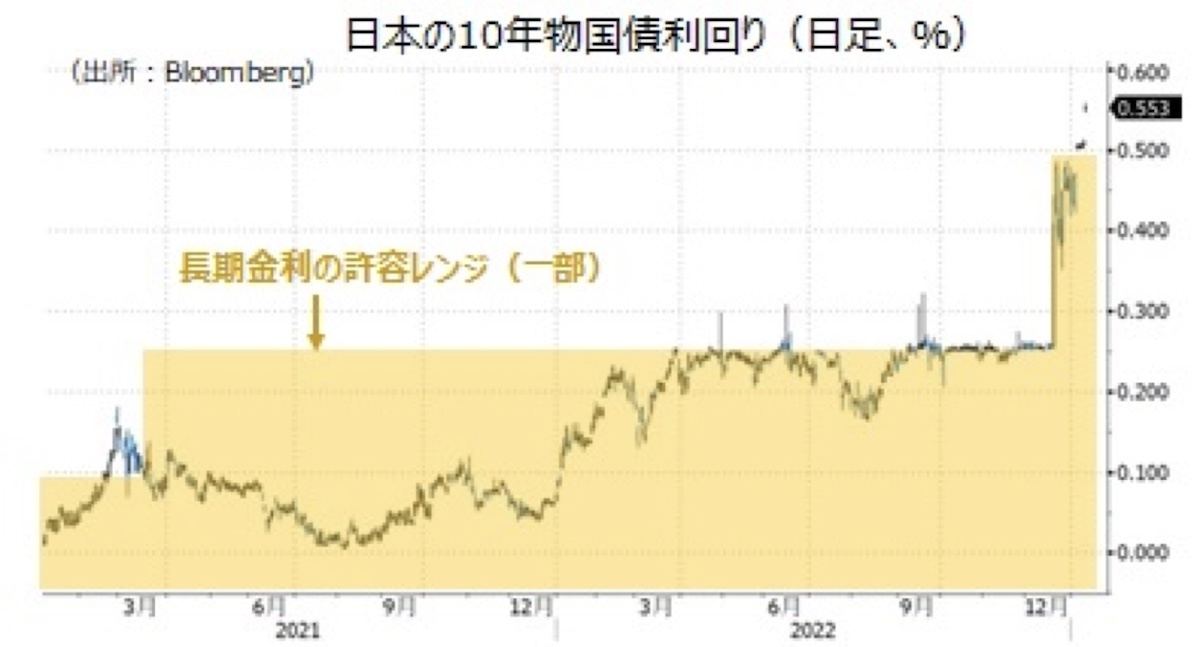

その後の記者会見でも、黒田総裁は金融緩和を継続する必要性を強調し、長期金利(10年物国債利回り)の許容変動幅を再拡大する必要はないと明言しました。日銀は、前回の昨年12月の会合では長期金利の目標(ゼロ%)からの許容変動幅を±0.25%から±0.50%に拡大しました。黒田総裁はそれを「利上げの一歩ではない。むしろ、金融緩和の効率性を高める措置だ」と説明。それでも、市場には、日銀はいずれ許容変動幅を再拡大、あるいは撤廃して長期金利の上昇をある程度容認し、金融緩和を修正するとの見方が根強くありました。今回の黒田総裁の会見は、そうした市場の観測を否定するものでした。

会合の結果を受けて、長期金利は低下し、米ドル/円は会合前の128円台半ばから一時131円台半ばまで約3円も上昇しました。しかし、米ドル/円の上昇は短命でした。欧米市場を回って19日に東京市場に戻ってきた時に、米ドル/円は128円台半ばと会合前の水準に戻っていたのです。いわゆる「往って来い」。

米ドル/円が下落したのは、1つには、米FRB(連邦準備制度理事会)の利上げ観測が後退したからです。18日に発表された米国の12月の小売売上高やPPI(生産者物価指数)は市場予想を下回りました。また、金融政策を決定するFOMC(連邦公開市場員会)での資料となるベージュブック(地区連銀経済報告)は総じて軟調な内容でした。

もう一つの理由は、黒田総裁がいくら否定しても、日銀の金融緩和の修正はもはや「やるかやらないか」ではなく、「いつ」の問題とみられているからでしょう。金融市場は引き続き日銀の政策金利がゆるやかに上昇するシナリオを織り込んでいます。

中央銀行がほぼ完全にコントロールできる短期金利と異なり、長期金利目標の修正(許容変動幅の拡大を含む)はサプライズにならざるを得ないという特徴があります。中央銀行が先行きの変更を示唆した途端に、金融市場がそれを織り込んで長期金利の上昇という形で実現してしまうからです。したがって、長期金利目標の修正の観測は常に浮上しやすいと言えるかもしれません。

-

日本の10年物国債利回り(日足、%)

もっとも、次回3月9-10日の会合は現行の正副総裁の最後のものであり、退任後の状況に対処できないということもあって政策変更は難しそうです。金融緩和の修正が必要になるとすれば、それは次期総裁に委ねられることになるかもしれません。次々回4月27-28日の会合は新執行部にとって最初のものであり、そこでいきなり難しい判断を迫られることもありえそうです。

安倍政権から量的緩和開始の期待を受けた黒田総裁は、13年4月8日の就任後の初の会合で「異次元の緩和」に踏み切りました。次期総裁候補が承認のための国会喚問で何を語るかにも注意しておく必要はありそうです。