自動車を持っている方にとって、毎年5月に必要なのが、自動車税・軽自動車税の納付。この自動車で加入必須なのが自動車保険です。

ただ、その保険には加入が必須なものもあれば、そうでないものもあり、保障内容も様々です。そこで、今回は自動車保険の種類および内容について解説します。

-

自動車保険、「強制保険」「任意保険」何が違う?

車を持っている人は加入必須の自動車保険

車を持っている人は、自動車保険への加入が必須です。具体的には、自動車損害賠償責任保険(以下、自賠責保険と記載)への加入が必須です。その理由は、被害者救済です。交通事故が発生した際に、被害者が損害の補償を受けることができない事態はないようにしなければなりません。

自賠責保険に加入しないで車を運転した場合、1年以下の懲役または50万円以下の罰金の罰則が科されます。また、交通違反として違反点数6点が付され、即座に免許停止処分となります。

自動車保険には加入が任意のものもある

加入が強制される自賠責保険以外にも、ご自身で加入するかどうかを選べる任意保険としての自動車保険もあります。自動車事故には、自賠責保険だけでは保障が不十分なケースや、そもそも保障されない損害もあります。任意保険に加入することで、こういった損害も合わせて補償を受けることができます。

このように、自動車保険を、大きく分けると、強制が加入される強制保険と、加入がそれぞれの意思に委ねられる任意保険の2つがあります。

任意保険と自賠責保険の大きな違い

これらの保険の大きな違いは、保障内容の違いです。以下、強制保険である自賠責保険と任意保険の保障の違いから、それぞれの特徴についてご紹介します。

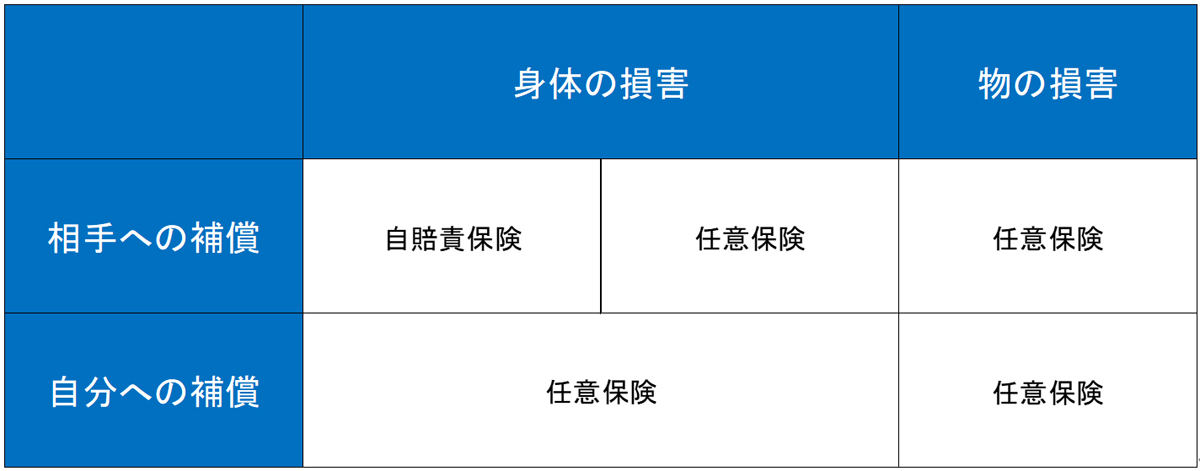

自賠責保険と任意保険には2つの大きな違いがあります。1つは、保険金額です。自賠責保険の保障は、相手の身体の損害に対する賠償に関するもので、その賠償も無制限ではなく、限度があります。自賠責保険だけでは、十分な保障ができないため、それ以上の損害に備えるには、任意保険を利用する必要が出てきます。

もう1つは、保障の内容です。自動車事故は、相手の身体の損害だけにとどまりません。相手の物に対する損害、自分の身体や物に対する損害もまたあります。これらの損害に関しては、自賠責保険では保障がされません。こういった保障を受けたい場合にも、任意保険に加入する必要があります。

自動車事故の損害の種類を図にすると、以下のような形です。

-

自動車事故、損害の種類

自賠責保険の主な補償内容とは?

自賠責保険の保険金の支払限度額は被害者1名につき傷害120万円、死亡3,000万円、後遺障害4,000万円です。しかし、実際に相手の身体の損害を与えてしまった場合、億以上の損害賠償が必要になるケースがあります。自賠責保険だけでは十分な保障を得られないケースもあるため、たいていの方は任意保険にも加入することで、被害者への損害賠償のリスクに備えています。

この点、損害保険料率算出機構の直近の統計によると、対人賠償の任意保険の加入率は、自家用普通自動車では83%となっています。

-

出典:損害保険料率算出機構ホームページ「自動車保険の概況 2021年度版」

任意保険の主な補償内容とは?

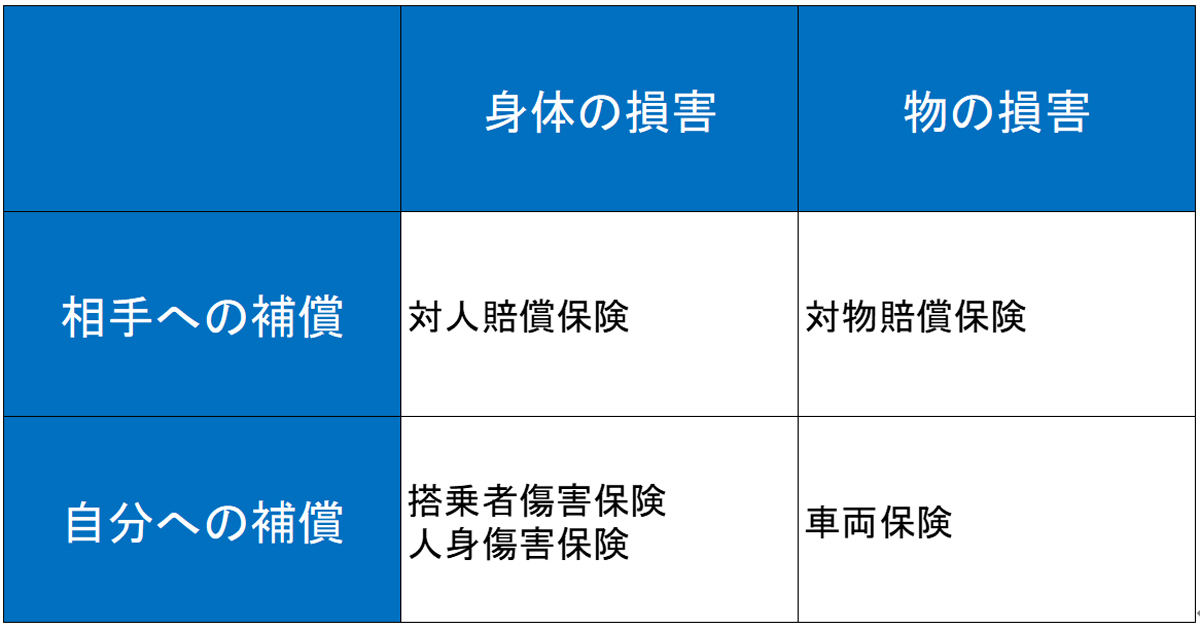

任意保険の補償範囲は、相手方の身体の損害だけでなく、相手方の物の損害、自分や搭乗者の身体や物など、多岐にわたります。任意保険の主な種類は以下の5つです。

●対人賠償保険(相手の身体の損害に対する補償)

他人を死傷させてしまった場合の補償です。自賠責保険などの支払額を超える部分について、保険金を支払われます。

●対物賠償保険(相手の物に対する補償)

他人の車や物を壊してしまった場合の補償です。ここでいう「物」とは、家屋や道路上の構造物も含まれます。

●搭乗者傷害保険(自分の身体の損害に対する補償)

契約車両に乗車中に事故に遭った場合の補償です。運転者だけでなく搭乗者全員が補償の対象です。

●人身傷害保険(自分の身体の損害に対する補償)

契約車両だけでなく、他人の車に搭乗中、歩行中の事故も合わせた補償です。自分自身や搭乗者に対する補償という意味で、搭乗者傷害保険と共通しますが、金額の計算方法やカバーする補償の範囲が異なります。

●車両保険(自分の物の損害に対する補償)

自動車事故で、契約車両に損害が発生した場合の補償です。

以上を図にまとめると、以下の通りです。

-

任意保険の主な補償内容

まとめ

このように、自動車保険には強制保険と任意保険の2つがあり、任意保険の中身は保険の種類によってまちまちです。また、同じ名前でも保険会社によって保障内容が異なることもあります。

どのような保障が必要かは、ご自身のライフスタイル次第です。まずは、どんな保障が自分の場合必要なのか把握し、その上で、必要な保険を選んでみてください。