長い人生設計を立てる上で、年収がどのように推移していくのかを意識しておくことは大切です。一般的に年齢が上がるにつれて年収も上がる傾向にありますが、ある時点を境に上がらなくなったり、下がったりすることがあるからです。そこで本記事では、平均年収のデータを元に、何歳で年収がピークを迎えるか紹介します。

年収のピークは男性50代後半、女性は?

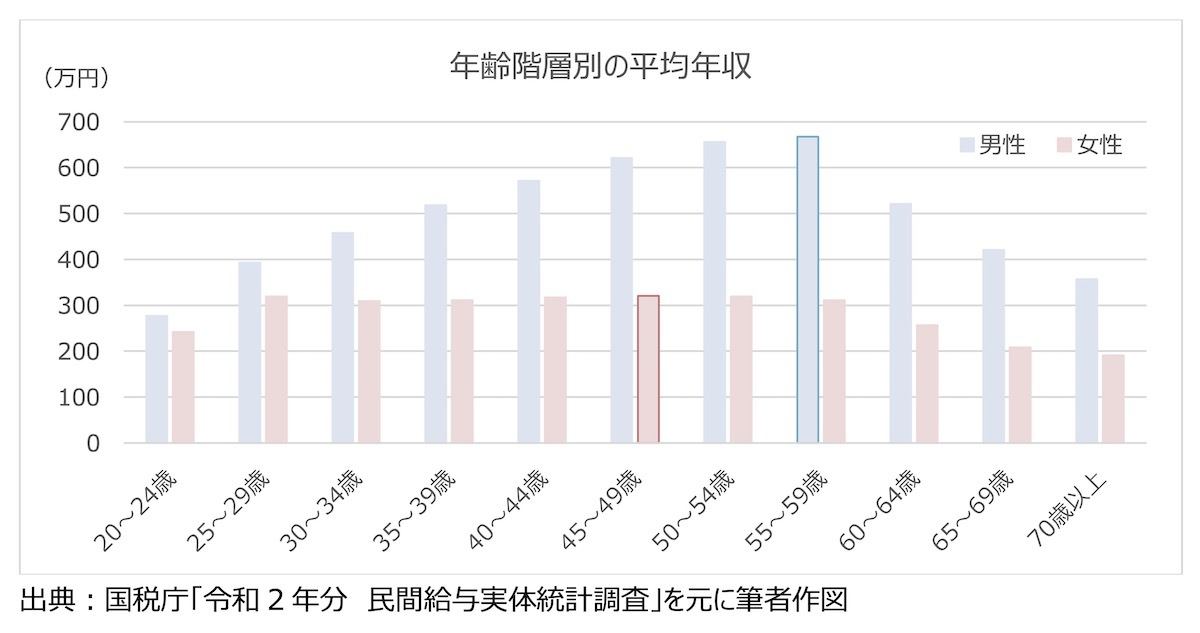

まずは、国税庁が公表している「民間給与実体統計調査(令和2年分)」を元に20歳以上の人の平均年収を年齢階層別に見ていきましょう。男性と女性では年収の上がり方にズレがあるため、それぞれ男女別に紹介します。

-

平均年収(年齢階層別)

このデータを見てわかるように、男性の年収がピークとなるのは55~59歳。一般的な新卒入社年齢階層である20~24歳からピーク年齢階層の55~59歳まで一貫して平均年収が上がり、その後は一気に下がっています。一方、女性に関しては、平均年収の上がり幅は小さく「ピーク(頂点)」とは言い難いながらも、45~49歳で最も平均年収が高くなります。グラフで見ると年代による平均年収の変わり方がわかりやすいでしょう。

-

平均年収(年齢階層別)

ちなみに、当データは「1年を通じて勤務した給与所得者」の平均年収。調査対象となる給与所得者は正社員のみならず、パート、アルバイト、派遣社員等の非正規社員も含まれます。また、年収のなかには月額給与のほか、各種手当や賞与も含まれています。

しかし、非正規社員で手当や賞与をもらっていない人もいることや、そもそも賞与は企業規模や業績などによって変動しやすいものであることを考えると、ここで見た年収の変わり方が一般的なのかどうか疑問に感じる人もいるかもしれません。そこで、別のデータも見てみましょう。

額面給与を元にピークを検証

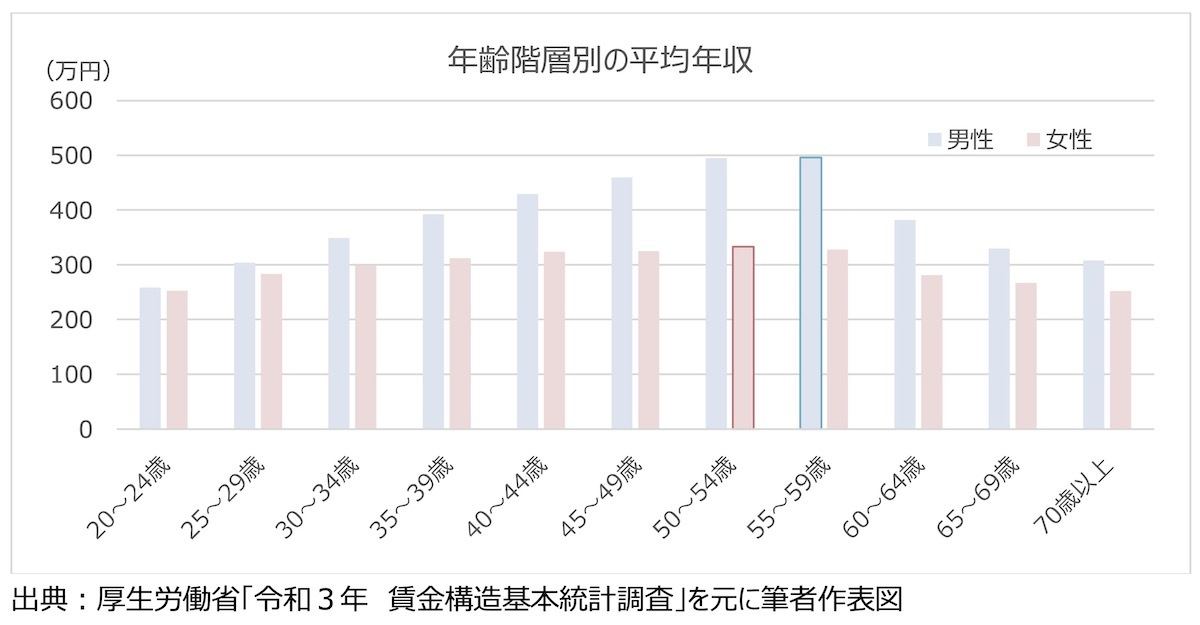

ここから紹介するのは厚生労働省が公表している「賃金構造基本統計調査(令和3年)」です。当データも調査対象となる給与所得者は「期間を定めずに雇われている労働者」および「1カ月以上の期間を定めて雇われている労働者」の両者が含まれています。しかしながら、給与(賃金)は「6月分の所定内給与額」。つまり、1カ月分の額面給与額であり、賞与はもちろん、残業手当や休日出勤手当、宿日直手当などの過労働給与額は含まれていません。

そこで、当調査で示されている1カ月分の額面給与額に12を乗じた金額を年収として算出してみます。

-

額面給与額に12を乗じた金額を年収として算出

賞与や超過勤務手当が含まれていない分、先に見た国税庁のデータに比べて金額的には少ないですが、年代別の推移を見ると国税庁のデータとほぼ同じ動き方をしていることがわかります。男性の年収ピークは55~59歳で同じ。女性は50~54歳とピークとなる年齢階層は1つ上がっていますが、年収増減の傾斜は緩やかな動き方をしています。

-

額面給与額に12を乗じた金額を年収として算出

これらの2種類の平均データから、年収がピークを迎える年齢階層は、男性が50代後半、女性は40代後半から50代前半にかけての期間がピークであると考えられます。

年収のピークを知って人生設計に役立てよう

今回紹介したのは多くの給与所得者の平均ですから、個人単位で見るとこの通りではない場合もあるでしょう。それでも年齢が上がるにつれて年収がどのように推移していき、何歳頃にピークを迎えるかということを知っておくと、長い人生設計を立てるうえで役に立つはずです。

例えば、住宅ローンを組む際に、現時点の年収額や年収増加の見込みによって借入期間や返済月額を見当する人は多いですが、年収ピークを超えても返済が続くようであれば年収低下の可能性を踏まえた無理のない組み方ができるでしょう。

また、多くの場合、年収増加とともに生活費や趣味・娯楽へのお金のかけ方も変わっていきます。しかし、ある時点を境に年収が低下していくことがわかっていれば、大きく支出額を上げないような注意もできそうです。

他に、できるだけピーク時に近い収入を維持できるように、早いうちから第2、第3のキャリア形成に努めたり、投資に努めたりしながら副収入を得るのもいいですね。

長い老後期間を経済的に大きな負担をかけずに過ごせるよう、年収の変わり方を知り、自分と家族にとってより良い人生設計を目指してください。