マネ―スクエアのチーフエコノミスト西田明弘氏が、投資についてお話しします。今回は、円安について解説していただきます。

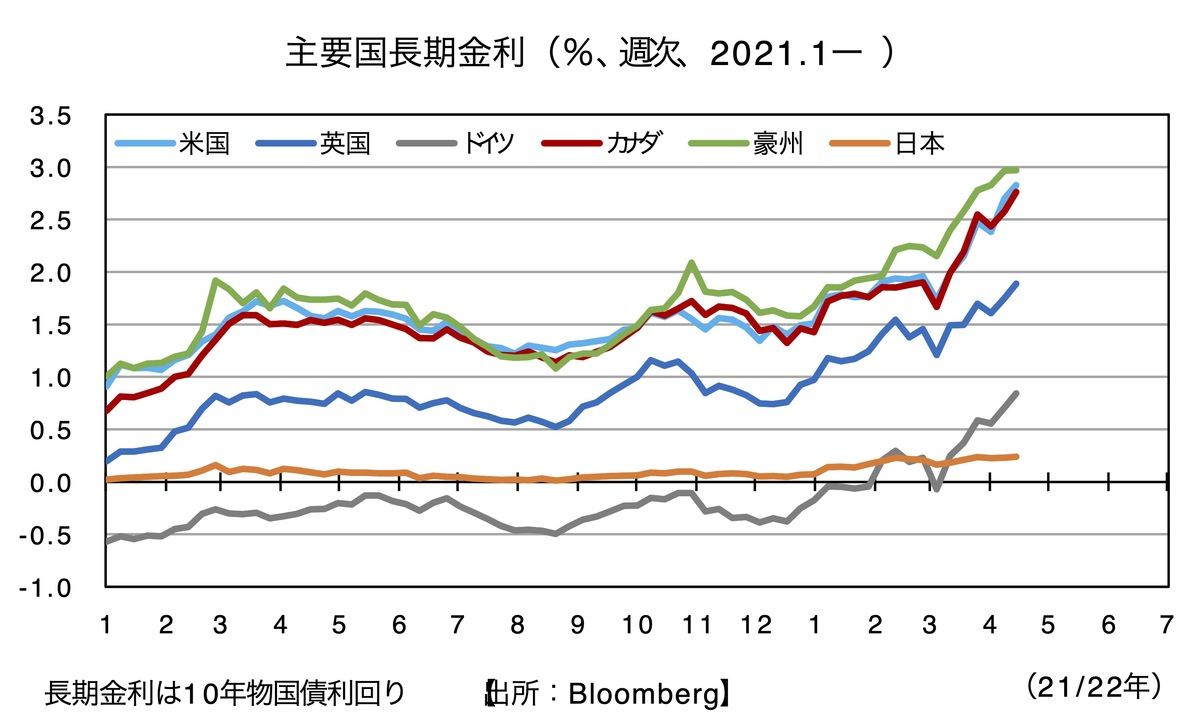

3月25日付け「円安はどこまで行くのか」で、足もとの米ドル/円の上昇は「ドル高」というより「円安」の色が濃いと指摘しました。主要中央銀行が高インフレへの対応に動くなかで日銀は金融緩和を継続する意向を表明しています。主要国の長期金利に対して日本だけが「置いてけぼり」になっているからです。

-

主要国長期金利

そして、米ドル/円は、15年6月の125.86円や02年1月の135.22円も視野に入れるかもしれないと結論付けました。すでに4月13日には20年ぶりに一時126円台をつけ、「次は130円台」との声も高まっています。

-

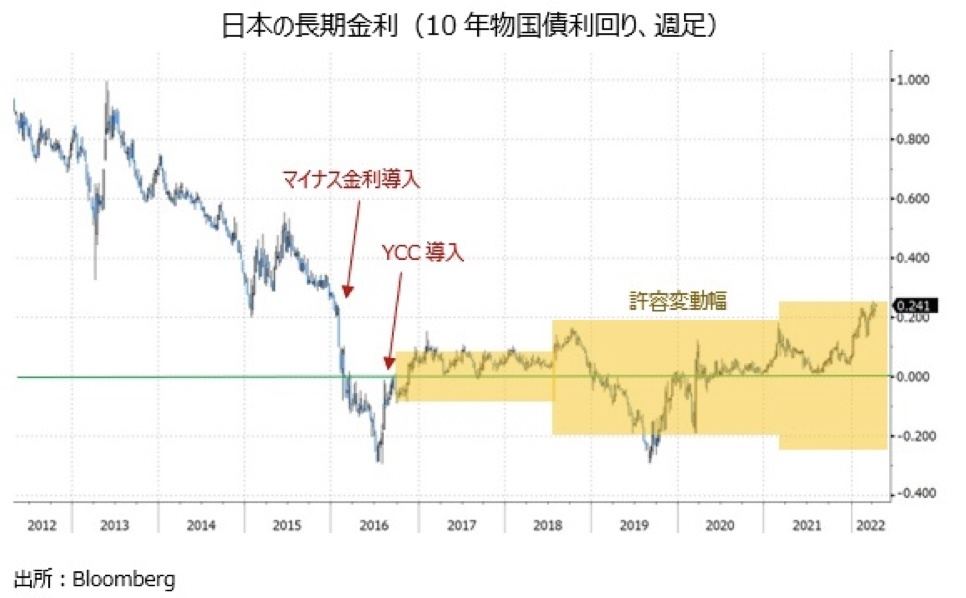

日本の長期金利(10年物国債利回り、週足)

今後、どこまで「円安」が進むのか。一つの重要なカギを握るYCC(イールドカーブ・コントロール)について以下に考察しました。<イールドカーブについては末尾で解説>

日銀のYCCは、16年9月に「長短金利操作付き量的・質的金融緩和」という新しい枠組みのなかで導入されました。これは短期金利である政策金利をマイナス0.1%とし、長期金利(10年物国債利回り)がゼロ%程度で推移するよう長期国債を売買するというもの。

長期金利の許容変動幅は当初±0.1%程度とみられていましたが、18年7月に±0.2%程度に拡大。そして、21年3月に±0.25%へと拡大され、明文化されました。

そもそもYCCが導入された背景は、16年2月のマイナス金利導入後に長期金利も大きく低下してイールドカーブがフラット化や逆転したこと。生損保や銀行などの金融機関の収益悪化が懸念されたためです。つまり、長期金利の押し上げが狙いでした。

足もとで日銀は金融緩和を継続する意向を表明しており、長期金利を目標(ゼロ±0.25%)内に抑え込む姿勢を鮮明にしています。3月下旬には0.25%で国債を無制限に買い入れる「連続指し値オペ」を実施しました。

もっとも円安の進行に対する日銀の認識にも変化の兆候はあります。3月25日の衆院財務金融委員会で、黒田総裁は「円安が全体として日本経済にプラスとの構造は変わらない」と述べる一方で、「家計の実質所得の減少などを通じて経済に悪影響を与えうる」との認識を示しました。

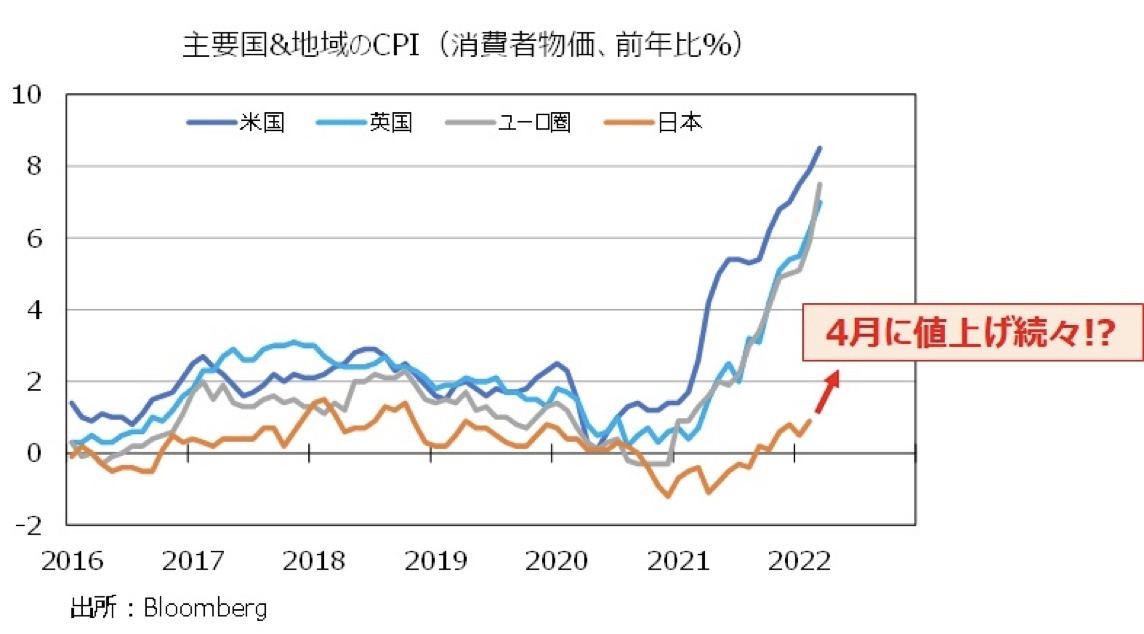

日本の今年2月のCPI(消費者物価指数)は前年比0.9%で、日銀が目標とする2.0%に届いていません。他の主要中銀と立場が異なるのも当然でしょう。ただし、今後、エネルギー価格の上昇や全般的な輸入物価の上昇によってインフレが一段と高まるようであれば、日銀は円安にある程度のブレーキをかけようとするかもしれません。その時の選択肢の一つとして、YCCの弾力化(許容変動幅の拡大)によって長期金利の上昇を容認することが挙げられるでしょう。

ある元日銀関係者は最近のメディア・インタビューで、早ければ7月の金融政策決定会合で日銀がYCCの弾力化に動く可能性があるとの見解を示しました。それはおそらく次のようなシナリオに基づいているのでしょう。

日本の物価は日銀の目標に届いていないが、4月に様々な値上げが実施されていることから、4月、遅くても5月のCPI(消費者物価指数)の上昇率が加速し、場合によっては2%に届く。CPIの4月分は5月20日発表、5月分は6月24日発表。4月28日の金融政策決定会合では「経済・物価上昇の展望(展望レポート)」が公表されるが、そこでは3月までのCPIしか判明していない。次の7月21日の会合では5月までのCPIが判明しているため、2%の物価目標の達成に向けて前進していると判断できるかもしれない。

また、参議院選挙の投開票は7月10日に実施される可能性が高く、7月の会合では選挙が終わっているため、(穿った見方かもしれませんが)政治的な配慮をする必要はなくなっている。むしろ、参院選キャンペーンを通じて、円安やその影響を受けたインフレが家計の財務状況に悪影響を与えていることが明らかになっている可能性がある。

そして、(これもかなり穿った見方かもしれませんが)黒田総裁の任期が23年4月8日に満了するため、それに向けて強力な金融緩和政策の正常化にある程度筋道をつけておきたいと考えるかもしれない。

もっとも、YCCが弾力化される場合でも、日本と米国などとの長期金利差は縮小しないか、あるいはさらに拡大が続く可能性もあります。それでも、金融緩和一辺倒だった日銀の姿勢に変化があれば、少なくとも一時的には円高要因となりそうです。 ## イールドカーブ: 利回り曲線のこと。縦軸を「利回り」、横軸を「期間」として示すもの。やや右上がりの勾配となることが多い(期間の長い債券ほど利回りが高くなる。資金を固定する期間が長くなるため)。ただし、経済や金融政策の状況、それらの見通しによっては、右上がりの勾配が急になる(=スティープニング)、平たん化する(=フラットニング)、右下がりになる(=逆イールド)など、形状が変化する。逆にイールドカーブの形状変化から市場の予想を読み取ることができる。イールドカーブの形状変化は長短金利差で表すことも可能。日銀はYCCによってイールドカーブの形状に影響を及ぼしている。

-

主要国&地域のCPI(消費者物価、前年比%)