1億円あればFIREできると何となくイメージする人もいるのではないでしょうか。確かに堅実に生活しながら、1億円の資金で生涯を送ることも可能です。

この記事では、50歳で1億円を貯めるのに30歳から毎月いくらを資産運用に回せばいいのか、シミュレーション結果を交えて解説します。

※シミュレーション結果は将来の資産額を保障するものではありません。また、税金や各種手数料は考慮しないものとします。

-

※画像はイメージ

年利3%で運用する場合

現在の資産は0円で、30歳から50歳まで20年間で1億円を作りたいとします。年利3%で運用するなら、毎月の積立は30万5,000円が必要です。

毎月30万円以上をねん出するには、手取り月収が100万円以上確保できないと難しいでしょう。非常に高収入の方を除いて、現実的ではありません。

年利5%の場合

年利5%にすると、毎月の積立は24万4,000円となります。年利3%の場合と比べると6万円以上低くて済みますが、それでもかなりの額の積立が必要です。

夫婦共働きの世帯で、どちらも高収入ならば不可能ではないかもしれません。手取りの30%をFIRE資金に回すと仮定すると、手取り月収は2人合計で73万円以上が目安です。

年利7%の場合

年利7%では、毎月の積立は19万2,000円です。20万円を切るので、夫婦共働きの世帯なら上手にやり繰りすれば実現可能でしょう。

独身でも高収入ならば、何とかねん出できる金額かもしれません。

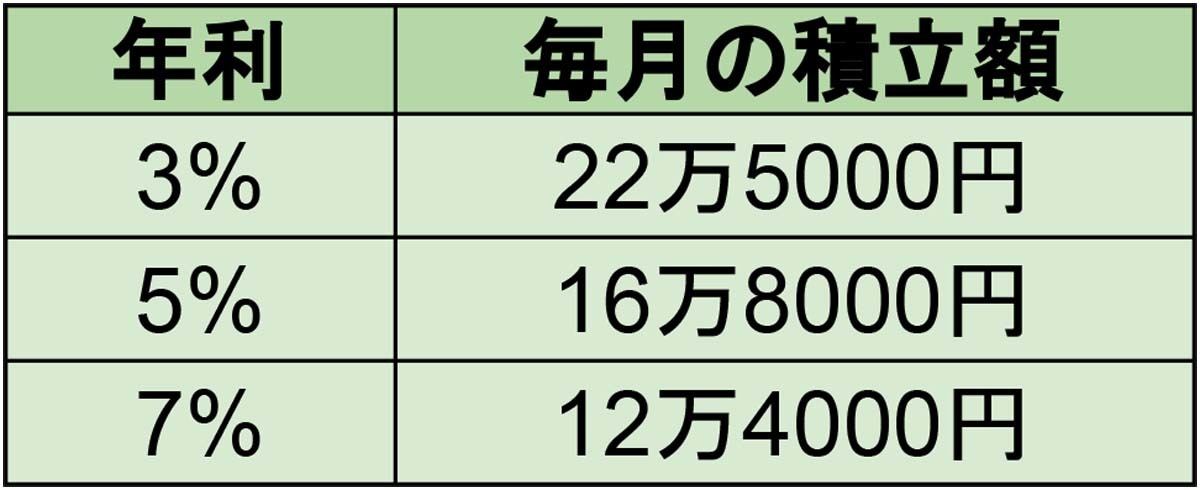

55歳に伸ばすとどうなる?

50歳では厳しいので、55歳までの25年間で1億円を貯めることにすると、毎月の積立金は年利3%で22万5,000円、年利5%で16万8,000円、年利7%で12万4,000円となります。

-

55歳で1億円貯めるために必要な毎月の積立額

年利5%または7%なら、何とかなる人もいるのではないでしょうか。しかし資産運用は余裕資金で行うものです。収入のほとんどを充てることは止めておきましょう。

年利5%以上のリターンを目指すのに必要なこと

シミュレーション結果からわかる通り、現実的に積立できる金額で1億円を貯めるには年利5%以上を狙う必要があります。そのためには、以下の点を意識しましょう。

1.ポイントを抑えて銘柄を選ぶ

長期の資産形成に適した銘柄を選ぶには、以下の点が重要です。

・コストが安い(購入手数料・信託報酬)

・運用実績が3年以上ある

・純資産が100億円以上

・トータルリターンの実績が良い

・分配金がない

コストが安く実績に優れた銘柄を選ぶのが望ましいと言えます。証券会社のホームページでは上記のような条件で銘柄を検索することが可能なので、一度検索してみてください。

2.つみたてNISAを活用する

つみたてNISAは運用益や売却益を非課税にできる制度です。利益に税金がかからない分、再度投資に回すことで、さらに利益が生まれやすくなります。

つみたてNISAの上限額は毎年40万円、最大20年間です。たとえば年利5%のリターンで毎月3万3,000円を20年間積み立てると、約1,356万円の資産に育ちます。

FIRE資金の全額をつみたてNISAでまかなうことはできませんが、資産形成の一部で活用してみてはいかがでしょうか。