5~6月に会社から住民税決定通知書を配られた会社員は多いのではないでしょうか。6月は住民税額が改定される時期です。所得税も住民税も給料から差し引かれる税金ですが、住民税には年末調整で税金が戻ってくるような仕組みはなく、やや複雑です。住民税はどのような仕組みになっているのでしょうか。住民税の仕組みや計算方法をお伝えします。

-

住民税はどうやって決まっている?

■住民税の仕組み

住民税は前年1~12月の所得に対して6月から徴収されます。給与収入の人は給与から住民税が差し引かれ、その他の人は市区町村から送付される納税通知書で年4回に分けて納めます。

住民税は、道府県民税と市町村民税(東京23区では都民税と特別区民税)からなり、毎年1月1日時点の住所地の市区町村に納めます。したがって、引っ越しをしたとしても年の途中で納税先の市区町村が変わることはありません。引っ越しをした翌年の1月1日時点で納税地が決まり、6月からその納税地に納めます。

「引っ越し先の地域の方が、住民税が安そうだ。前の住所地に納めるなんて損をしていないか?」と思うかもしれませんが、心配する必要はありません。住民税は、ほぼどこでも道府県民税4%、市町村民税6%、合計10%の税率で、納税額に地域差はほとんどありません。(政令指定都市の場合、道府県民税2%、市町村民税8%)

また、住民税は所得割と均等割という2種類の課税方式がとられています。それぞれ、道府県民税と市町村民税から成り立っています。このように住民税といっても、納税先が都道府県と市区町村に分かれていたり、課税方式が2つあったり仕組みが複雑です。そこで、住民税の計算式を確認しながら住民税を紐解いていきましょう。

■住民税の計算方法

まず、均等割と所得割の算出方法を確認します。

<均等割>

均等割は定額で課税されます。所得の金額にかかわらず一定で、標準税率は道府県民税1,500円、市町村民税3,500円、合計5,000円です。この金額は、標準税率ですから標準税率以外の自治体もあります。平成27年時点で道府県民税は1,800円(神奈川県)~2,700円(宮城県)の差があります。市町村民税は3,200円(名古屋市)~4,400円(横浜市)の差があります。

なお、均等割は所得が一定以下の場合、非課税になります。 非課税になる金額は住んでいる地域や扶養人数等によって異なりますが、東京23区で生計が同じ配偶者や扶養親族がいる場合、所得が下記の計算式以下の場合、非課税です。

所得≦35万円×(本人・生計が同じ配偶者・扶養親族の合計人数)+31万円

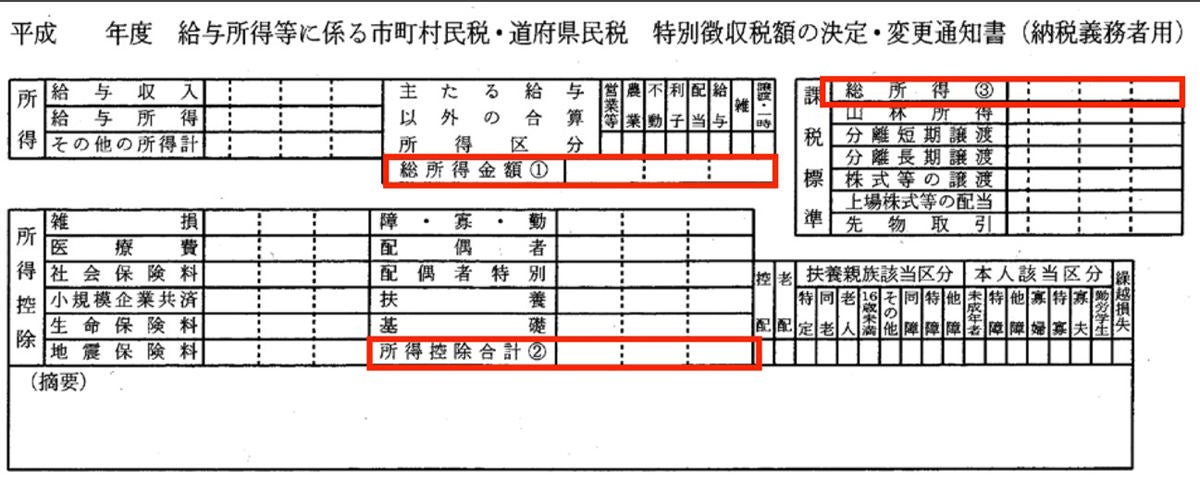

なお、ここでいう所得とは給与収入のみの場合、住民税決定通知書の「総所得金額(1)」に該当します。

-

出典:総務省「個人住民税の特別徴収税額決定通知書(納税義務者用)の記載内容に係る秘匿措置の促進(概要)」

<所得割>

所得割は、上記、「総所得金額(1)」から各種所得控除を差し引いた金額に税率をかけ、税額控除を差し引くと求めることができます。複雑に思うかもしれませんが、これらの金額は、すべて住民税決定通知書に記載されています。

まず、所得控除です。所得控除は複数ありますが、合計額は「所得控除合計(2)」に記載されています。

{(1)―(2)}×税率-税額控除額(5)=所得割額(6)

計算式としては、上記になりますが、(1)―(2)の金額は、「総所得(3)」に記載されています。(3)に道府県民税6%、市町村民税4%をかけ、さらに、ふるさと納税や住宅ローン控除等によって税額控除がある場合は、「税額控除額(5)」を差し引き、所得割額を求めます。

-

出典:総務省「個人住民税の特別徴収税額決定通知書(納税義務者用)の記載内容に係る秘匿措置の促進(概要)」

また、所得割も所得が一定以下の場合、非課税になり、東京23区で生計が同じ配偶者や扶養親族がいる場合、「総所得金額(1)」が下記の計算式以下の場合、非課税です。

総所得金額(1)≦35万円×(本人・生計が同じ配偶者・扶養親族の合計人数)+42万円

■計算が難しいときは

自分で住民税を計算すると、住民税決定通知書の見方にも慣れ、住民税の仕組みも理解できるようになりますが、やや複雑ですよね。難しいと思ったら、シミュレーションを利用するのも良いでしょう。自治体によってはシミュレーションサイトを設置していますから、お住まいの自治体のホームページをチェックしてみてください。その他、自治体独自の税情報なども入手できます。