家計において住居費と教育費はどれくらいかけていいのか、収入とのバランスは悩ましいもの。たとえば8,000万円の住宅を購入して子ども2人を育てるには世帯収入はいくら必要なのか、ファイナンシャルプランナーの佐藤章子さんに考え方を聞いた。

-

住居費と教育費、どうプランニングすればいい?

若い世代の大きな悩みは、子どもの教育費と住宅ローンの支払いでしょう。子どもの就学に合わせて住まいを手に入れることを考える親が多いと思いますが、それはまさに子どもの教育費とローンの支払いが重なることにほかなりません。さらに結婚年齢が高くなり、子育てが終了するころには定年間近となるかもしれません。

人生最大の出費に際しては、単に住宅ローンの支払いや子育てだけでなく、自分たちの老後も見据えて考えなければなりません。具体的に教育費とローンの支払いと老後は、どのような収入が必要となるのかを検証してみましょう。

フラット35を利用した場合の必要年収

住宅ローンを借り入れる際には、年収に応じて返済額の上限が設定されています。フラット35の例で考えると下記のように857万円の収入が必要となります。

設定条件

- 現在、妻、夫それぞれ34歳

- 子ども1歳と3歳

- 8,000万円の住まいを全額ローンで購入

フラット35、35年返済、金利1.62%(2021年5月時点の新機構団信付きの最多金利) - 預貯金550万円

- 諸経費の約250万円は預貯金から拠出

8,000万円全額を上記の条件で借り入れると……

月々の返済額は約25万円となります。

年間の返済額は→25万円×12か月=300万円

フラット35の返済基準から見た必要年収は……

年収400万円以上の場合の年間返済額の上限は年収の35%以下となっています。

300万円÷0.35≒857万円

子どもの教育費を考えてみよう

下記の表は子どもをそれぞれ高校までは国公立、大学は私立に通わせることを想定した子ども一人当たりの教育費を年齢ごとに示したものです。ポイントは子ども二人の教育費が重なったときに負担が大きくなる点です。

-

子どもの教育費集計表(授業料・給食費・学校外活動費)

ライフプランシートに当てはめてみると……

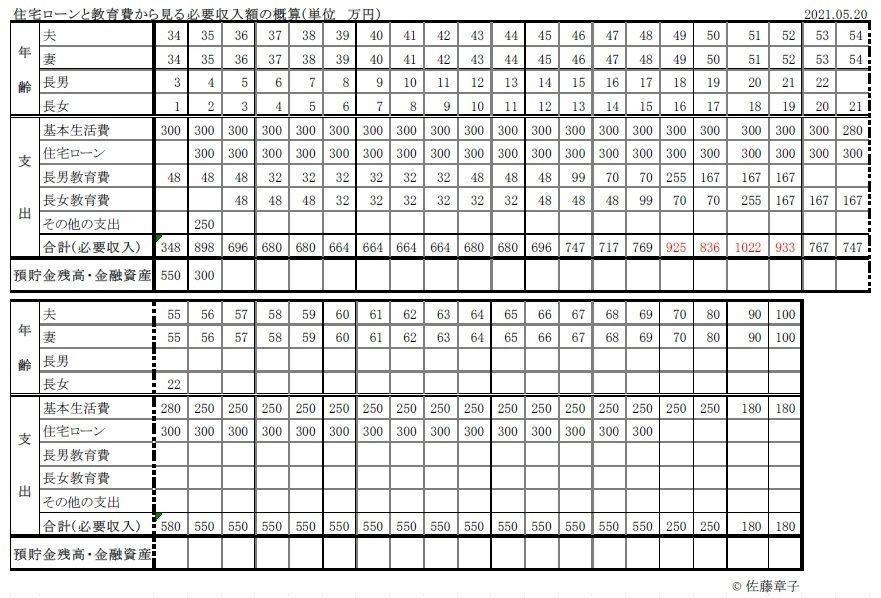

下記の表は上記教育費を二人の子どもの年齢に合わせて記入し、住宅ローンや基本生活費と合計してそれぞれの年に必要な手取り収入の概算を算出したものです。預貯金は現在550万あり、内250万円を住宅購入の際の諸費用に充てています。

基本生活費はそれぞれの家庭により考え方が違いますので、皆様が妥当だと思われる金額を当てはめてください。その他の支出とは、住まいのリフォーム費、車等の購入費、旅行等の大型レジャー費など、通常の生活費以外のものを記入します。大型家電なども基本生活費から捻出するのでなければ、別途その他支出に計上してください。下記の表には、その他の支出は記載していません。

エクセル等で基本的な書式を作って、シートを複写して数値を変えて試行錯誤してみて下さい。ほんの少し基本生活費を絞ったり、レジャー費を抑えたりいろいろ試してください。また子育て期間は専業主婦でいても、1年早く社会復帰することを想定したりして数値を変えてみると、驚くほどその後の収支は改善するはずです。

物価上昇率などもエクセルで計算させて、より精度を上げることも可能ですが、シンプルな方が使いやすい上に、低金利が続いているので、現在は単純な計算でもよいでしょう。物価の上昇が見込まれる際に、その都度数値を修正することも簡単にできます。

-

住宅ローンと教育費から見る必要収入額の概算

事前の対策

必要手取り額が高くなり、生活が成り立たないと思われるかもしれませんが、今から将来の自分たちの弱点(=支出が大きくなる年、預貯金が少なくなる年など)に向けて、準備することは可能なのです。負担が急増している部分を赤字で示していますが、最初の山までまだ17年もあります。夫婦で働く、サイドビジネスに取り組む、生活費を絞るなど、年間50万ほどの余力を産めば17年間で850万円にもなります。

また8,000万円という大きな借財ですので、子育て期間や返済期間だけでなく、人生100年の先まで生活設計をしてから望むことが大切です。

支出が大きくなる年の事前対策

表の中の問題点として、赤字の部分は教育費が突出している部分です。その額以上の手取り収入があればよいのですが、そうでなければ、事前に貯蓄額を増やしておくか学資保険等で準備しておく必要があります。

病気やケガ、何らかの理由で収入が削減するような事態への対策 今回の新型コロナのような状況が今後も起こらないとは限りません。ある程度、生活を立て直すための余力資金は300万円にプラスして用意しておきたいものです。

65歳以降の住宅ローン返済対策

住宅ローンの完済は69歳となっています。しかし60歳を過ぎると大幅に収入が減少するかもしれません。できれば60歳、少なくとも65歳までには完済できるように、いずれかの時点で繰り上げ返済が必要です。子どもが独立した後に、資金を貯めるなどして現役の間に完済を計画してください。

老後の生活資金の確保

年を取るとやはり医療費はかかります。年金額が不十分と見込まれるのであれば老後の生活資金もプールしておく必要があります。また住まいの修繕やリフォームなどは定年前に済ませておきましょう。仕事を70歳までバリバリ続けられるのであれば、年金受給を繰り下げて、年金額を増やす方法もあります。

生涯収支表(ライフプランニングシート)作成の重要性

上記の表は生涯収支表(ライフプランニングシート)の簡易版です。これだけでも、将来に対する実に多くの情報が得られます。

ファイナンシャルプランナーは資格取得のための既定の講習会冒頭に、この生涯収支表の作り方を学びます。ファイナンシャルプランニングは生涯収支表に始まり、生涯収支表に終わると言われているほど重要な位置づけにあります。

実際に講習の際に、30代のサラリーマンのケースをサンプルとして、数値を入力してみると、心理的に収入は厳しく、支出は多めに入力してしまいます。そうすると、住宅ローンを支払いながら教育費がかさむ時期になると貯蓄がマイナス(=家計の倒産)になりがちです。

しかし、収入と支出の数値の精度を上げると、びっくりするくらい収支が改善します。エクセルで入力していると、赤字の数字が一転、大きな黒字に変化する様子に驚きます。つまり、毎年のわずかな改善でも、10年、20年先には大きな変化となるのです。

投資の判断、保険の加入の判断、住まいの取得などの大きな出費の判断、日々の生活や老後の見通しなどに生涯収支表は最適な情報を提供してくれます。ぜひ簡単なモノでもよいので作成してみてください。

.jpg)