毎年記入しているはずの年末調整・確定申告ですが、書き方を思い出せずになかなかスムーズに書けない、という方も多いかと思います。そこで、本記事では「社会保険料控除」の計算方法や申告書類の書き方などについて紹介します。

-

さまざまな控除制度のなかでも、社会保険料控除計算は比較的シンプル。基本を抑えて節税につなげましょう

社会保険料控除の基礎知識

所得控除制度のひとつ、保険料控除。支払った保険料の金額に応じて一定額をその年の所得から控除し、課税対象の所得を減額します。控除前よりも課税対象所得が少なくなるので「税金が安くなる」というメリットがあります。

この保険料控除のひとつ、社会保険料控除についてみていきましょう。

社会保険料控除とは?

社会保険料控除とは、毎月支払っている「健康保険料」「年金保険料」などの社会保険料を所得から控除できる制度です。配偶者や扶養家族など、「生計を同一にしている親族分」を納税者が支払っている場合には、その全額も控除対象となります。

社会保険料控除の具体的な対象は?

納税者本人が支払った次の社会保険料が控除の対象となり、具体的には次のものがあてはまります(※1)。

<おもな社会保険料控除の対象となる社会保険料>

- 健康保険、国民年金、厚生年金保険及び船員保険料

- 国民健康保険の保険料(税)

- 高齢者の医療の確保に関する法律の規定による保険料(後期高齢者医療保険料)

- 介護保険法の規定による介護保険料

- 雇用保険料

- 国民年金基金の掛け金

- 独立行政法人農業者年金基金の規定による農業年金の保険料

- 存続厚生年金基金の加入員として負担する掛け金

- 国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、恩給法等の規定による掛け金又は納金など

- 労働者災害補償保険料

- 国家公務員共済の掛金

- 健康保険法附則又は船員保険法附則の規定により支払う負担金

納税者本人以外が負担すべき社会保険料を支払った場合は?

本来は納税者本人以外が負担すべき社会保険料でも、納税者本人が支払った次のような場合は控除の対象となります。

(1) 世帯主が負担することになっている社会保険料を支払った場合

国民健康保険や国民健康保険税など、本来は世帯主が負担することになっている社会保険料において、世帯主に支払い能力がないなどを理由に、世帯主と納税者本人、生計を一とする親族分を支払った場合(2) 連帯納付者が負担することになっている社会保険料を支払った場合

国民年金・国民年金基金や介護保険の保険料で、被保険者とその配偶者など社会保険を連帯して納付することになっている場合で、連帯納付義務者に支払い能力がないなどの理由によって、代わりに生計を一にする給与所得者が支払った場合(3) 被保険者が負担することになっている社会保険料を支払った場合

旧健康保険法20条・旧厚生年金保険法15条・旧船員保険法20条の規定で保険料を負担することになっている場合で、被保険者に支払い能力がないなどが理由によりその負担すべき社会保険料をその被保険者と生計を一にする給与所得者が支払った場合(4) 被保険者長寿医療制度の保険料を支払った場合

世帯主または配偶者である給与所得者が、生計を一にする被保険者の長寿医療制度の保険料を口座振替によって支払った場合

-

社会保険控除は、配偶者や扶養家族など、生計を同一にしている親族も対象になります

社会保険料控除の計算方法

社会保険料控除は、ほかの控除とは異なり上限がなく、1年間に支払った社会保険料の全額が控除として所得から差し引かれます。

国民年金保険を例に具体的に計算してみましょう。

【例】1カ月あたり 国民年金保険料 1万6,540円

1万6,540円×12カ月=19万8,480円]

例えば、所得が500万円の場合、国民年金保険料で支払った19万8,480円をそのまま所得から引いた金額が、課税対象となります(実際にはそのほかの社会保険料や生命保険料控除など、課税対象所得から差し引く所得控除があります)。

計算をしやすくするために控除金額20万円・税率20%で計算すると、4万円の節税効果があることになります。なお、所得税率は、所得に応じて5~45% と定められています。

給与所得者の保険料控除申告書の書き方

給与所得者の場合、給与から健康保険や年金保険が天引きされているため、社会保険料控除について個人で年末調整のために計算や記入をする必要は通常ありません。

年末調整書類への記入が必要なのは、転職して次の会社に入るまでの期間に自分で社会保険料を支払った場合や、20歳以上の大学生にかかる国民年金保険料など、年内に「給与から天引きされている社会保険料以外に支払った社会保険料がある場合」です。

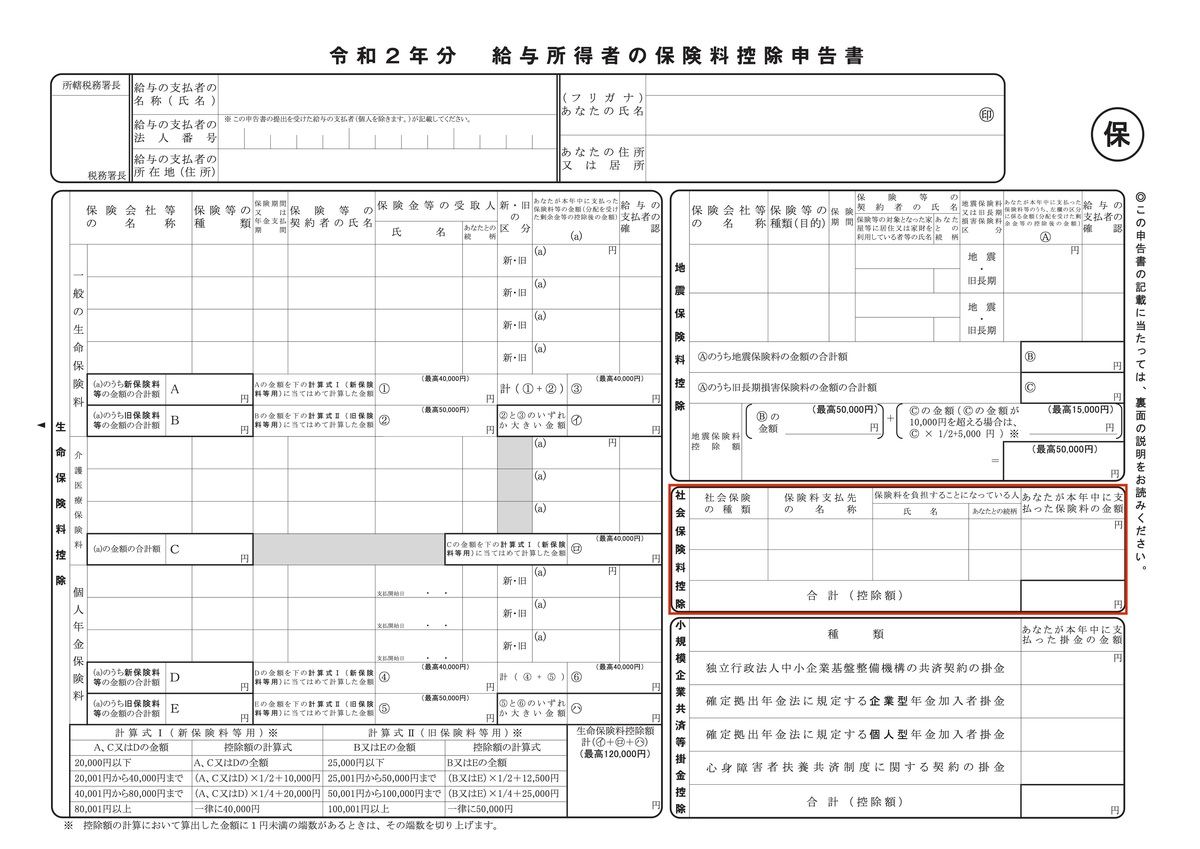

申告する必要がある社会保険料控除は、保険料を支払った機関から送付された社会保険料控除証明書や保険料の領収証書・保険料納付証明書を参照し、下記の図の囲み部分に「申告する年の1月1日~12月31日までの支払額」を記入し、その合計金額を計算します。

-

給与所得者の保険料控除申告書の書き方【画像クリックで拡大】

参照 : 令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書