老後資金を準備したいけれど、一体いくら準備すればいいのか疑問に思っている人は少なくないでしょう。その疑問を解決するには、まずは自分の年金額を知ることです。このコラムでは、ねんきん定期便から自分の年金額を簡単に計算する方法をお伝えします。

-

年金の支給額をチェックしよう

平均的な年金支給額はいくら?

厚生労働省の「令和2年度の年金額改定について 」によると、夫婦2人世帯の標準的な年金額は約22万円です。年金額は年金を納めた期間、また給与の額によって変わりますが、このケースでは、夫婦どちらか一方が賞与含む月額換算給与が約44万円で40年間厚生年金に加入して働き、もう一方が専業主婦(夫)の場合です。

平均的とはいえ、働き方もライフスタイルも多様化した今、このケースが自分に当てはまるとは限りません。だからこそ、自分の年金額を確認することが大切です。

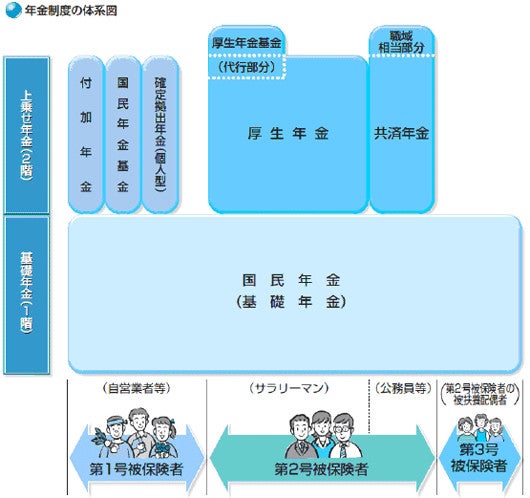

年金の仕組み

日本の年金制度は2階建てになっています。1階部分は20歳になったら誰もが加入する国民年金、2階部分はサラリーマンや公務員が国民年金に上乗せして加入する厚生年金です。

-

日本年金機構 : 「公的年金の種類と加入する制度」より

そして、年金の加入者は3種類に分けられます。まず、個人事業主や学生、フリーターなどは第1号被保険者といいます。厚生年金加入者は第2号被保険者、第2号被保険者に扶養されている配偶者(専業主婦(夫)等)は第3号被保険者といいます。何号被保険者かによって年金額が変わりますから、まずは自分が1号~3号のいずれに該当するかを確認しましょう。

また、年金は高齢になったら、もらうものという認識が強いですが、必ずしもそうではありません。障害状態になったら障害年金、家族に万一のことがあったら遺族年金が支給されます。高齢になったら老齢年金をもらえますが、これは高齢になると現役時代のように働いて給料を得るのが難しいためです。

障害をおった時も、家族に万一のことがあった時も、高齢になった時も、個人の貯蓄だけで生活していくのは非常に厳しいです。このような3つのリスクに備えて受け取ることができるのが年金です。つまり年金は保険です。自分が払った分の保険料を受け取る積み立て貯蓄式ではないのですね。

万一のケースに備えて民間の保険会社の保険に加入されている方は多いと思いますが、皆さんはすでに国の保険に加入しているということを覚えておいてください。

年金の受取額の計算方法

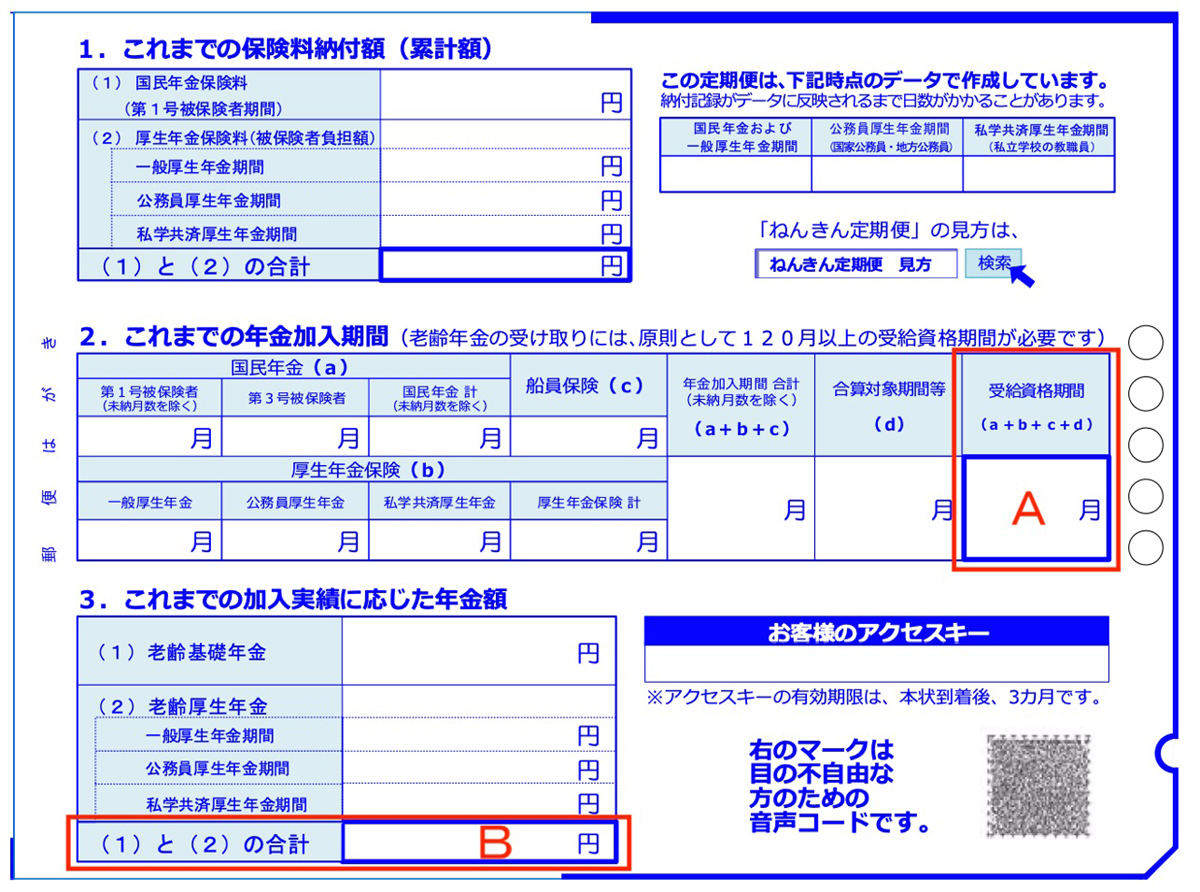

年金の受取額は、ねんきん定期便があれば簡単に計算ができます。まず、年金を受け取るには加入期間が10年必要です。下記、ねんきん定期便のA(受給資格期間)が120月以上になるか確認してください。

50歳未満の人の場合

-

日本年金機構 : 「令和2年度「ねんきん定期便」(50歳未満)ウラ」より

50歳未満の人のねんきん定期便には、これまでの加入実績に応じた年金額(B)が記載されています。これは現時点で計算した年金額のため、金額は少ないですが、これから年金を納めることで増やすことができます。年金を大きく増やせるかどうかは、自分の働き方次第ということです。

では、どれだけ増やせるでしょうか。

<第1号・第3号被保険者の場合>

国民年金は保険料を納めると1年あたり約2万円増えます。これから60歳まで国民年金に加入しますから、下記の計算式で求めることができます。

(1) 2万円 × 加入年数(60歳 ー 今の年齢)

たとえば、今40歳なら国民年金にあと20年加入しますから2万円 × (60歳 ー 40歳) = 40万円です。

<第2号被保険者の場合>

第2号被保険者は国民年金に加えて厚生年金もあります。国民年金は(1)の式で計算しておいてください。厚生年金の計算式は下記の通りです。

(2) 今後の平均年収 × 0.55% × 厚生年金加入見込み年数

たとえば、今40歳の人が65歳まで会社員として働く予定で、今後の平均年収が400万円なら400万円 × 0.55% ×(65歳 ー 40歳) = 55万円です。

このように算出した金額が今後増やすことができる金額です。第1号・第3号被保険者は(1)の金額に、第2号被保険者は(1)と(2)の金額に、ねんきん定期便のBを合計することで、将来受け取る年金額の目安が分かります。

50歳以上の人の場合

-

日本年金機構 : 「令和2年度「ねんきん定期便」(50歳以上)ウラ」より

50歳以上の人は、すでにねんきん定期便に見込み額(B)が記載されています。しかし、この見込み額は現在の給与が60歳まで続くと仮定した場合の年金額です。給料が減るなら見込み額も減るので注意が必要です。

一方で、60歳以降も第2号被保険者として働くなら、50歳未満の人と同じ計算式、(2)の式で60歳以降働くことによって増える年金額を計算できます。

老後の生活設計を立てるにあたって、自分の年金額は重要情報です。計算して確認しておきましょう。

私的年金も活用しよう

自分の年金額を計算してみて、思ったより多かった、全然足りないなど、人それぞれだと思います。しかし、少なかったとしても、今から対策をとれば良いのです。会社に退職金制度があれば、それらも老後のお金として期待できますが、なかったとしてもiDeCoに加入することができます。

また、会社に確定拠出年金が導入されていて自分で拠出できるなら、拠出を始める、あるいは拠出額を引き上げるなど対策をとることができます。備えるなら早ければ早いほうがいいですから、自分に合った老後資金対策を始めましょう。