昨年10月の消費税増税と同時にキャッシュレス還元事業がスタートして、キャッシュレス決済がますます身近になったという方も多いかと思います。私自身、キャッシュレス決済還元事業がスタートする前の支払い方は、高額決済とネット決済はクレジットカードで、少額の支払いは現金とざっくり電子決済と現金払いを使い分けていましたが、今現在少額の買い物も含めたほとんどの支払いがキャッシュレス決済に代わりました。

そんなますます身近になるキャッシュレス決済方法に、「タッチ決済」が加わりました。

-

タッチ決済の使い方とは?

タッチ決済とは?

「タッチ決済」とは、クレジットカードやデビットカードでの支払いを専用端末にかざすだけで決済ができるサービスです。利用方法としては、Suicaや、楽天Edy、nanacoといった電子マネーのように、専用端末にかざして決済する方法と同じですが、これらは日本国内で普及しているFelica規格で、QUICPayもこの方式で決済をします。

従来のクレジットカードの決済方法は、専用端末にカードを差し込んだり、スキャンして暗証番号(PIN)を入力したり、サインをする方法でしたが、「タッチ決済」はカードをかざすだけで決済が可能となり、暗証番号入力やサイン不要でスムーズに決済することができます。ただし一定額を超える決済については、暗証番号入力やサインをする必要があります。

タッチ決済のメリット

「タッチ決済」のメリットは、専用の端末にかざすだけで決済ができることです。つまり、レジでもたつくことなくスマートに会計を済ますことができるので、時短にもつながり、レジの混雑解消にもつながります。

最近利用者数を増やしているQRコード決済の場合は、新しいサービスのため利用できるお店が限られていること。支払い時に「QRコードもしくはバーコードを読み込んでもらう」、あるいは「金額を入力して店員さんに確認をしてもらってから決済をする」といったひと手間がかかってしまいます。またお店の通信環境によっては、決済画面にすすめないというエラーがでることもあります。

タッチ決済に対応しているカードは?

どのカードが「タッチ決済」に対応しているかと言えば、扇状のマークが目印で、Visa payWave記載されているものもあります。同じタッチをして決済をしますが、こちらは世界各国で普及をしているTypeA/B規格で、Felica規格とは異なる決済方法です。私自身対応したカード3枚を所有しています。途中で「タッチ決済」機能のカードに切り替わったものもあるので、これから更に利用できるお店や対応するカードが増えていることがうかがえます。

-

タッチ決済に対応しているカードの例

タッチ決済と他の電子マネーとの違い

「タッチ決済」と一般的に利用されている電子マネーとの大きな違いは、国内だけではなく海外でも利用することができる点です。そして海外では、既にキャッシュレス決済が主流となっています。

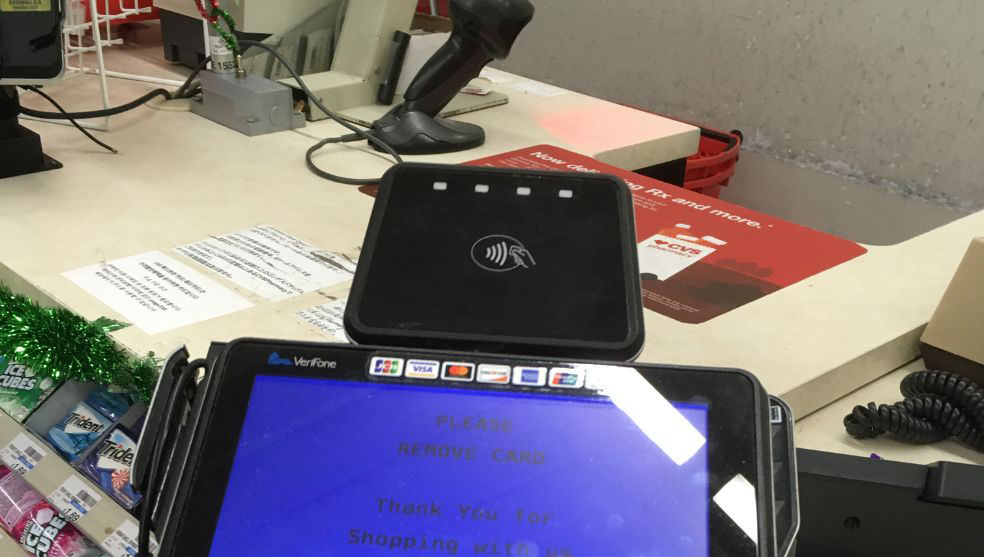

この写真は私が海外のドラッグストアで決済したときの写真です。画像をよく見ると……

-

海外のドラックストアのレジ

-

payWaveのマークがあるとタッチ決済ができる

payWaveのマークが確認できます。つまり、このお店ではタッチ決済ができることがわかります。

そのとき使っていたカードが古いタイプのSonyBankWalletでしたので、暗証番号を入力して決済しましたが、新しいタイプのものは対応しているので、タッチ決済ができます。

どちらの方法で決済しても、引き落とし方法は変わらず、クレジットカードであれば後払い、デビットカードは即時決済となり、利用額に応じたカード会社や金融機関のポイントが貯まります。当然ですが、「タッチ決済」が未対応のレジでも、カードのブランドが利用できるのであれば、暗証番号入力やサインをすることで利用することができます。

タッチ決済が利用できるお店

「タッチ決済」が利用できる主な国内のお店は、「TSUTAYA」「LAWSON」「文教堂」「マクドナルド」などです。お店によっては、「タッチ決済」ができても、決済したいクレジットカードのブランドの取り扱いをしていない場合もあるので、確認をしましょう。

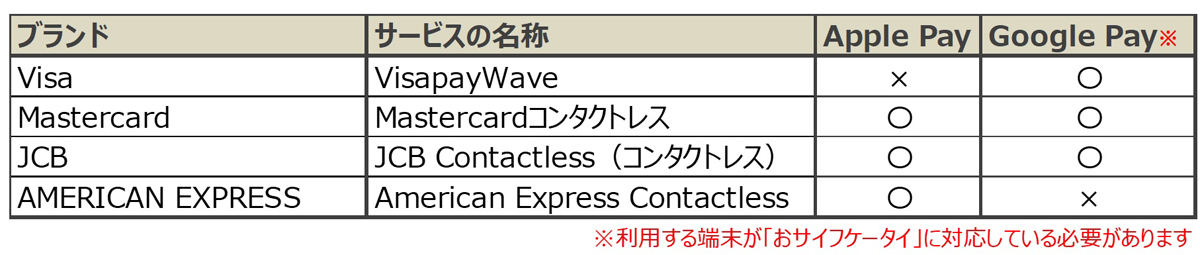

そして、「タッチ決済」はVisa以外の国際ブランドでも採用しています。そしてまた、対応している端末であれば、スマホなどでも同様にタッチ決済を利用することができます。 各ブランドとサービスの名称、Apple PayとGoogle Payの対応を表にしてみました。

-

各ブランドとサービスの名称、Apple PayとGoogle Payの対応表

タッチレス決済は、カードだけではなく端末に依存するタッチ決済サービスにも対応しています。Apple Payは、Apple Payに対応したスマホやApple watchなどで利用することができ、Google Payは、「おサイフケータイ」に対応した端末で利用することができます。Apple Pay、Google Payともに、クレジット決済とQUICPay決済のどちらかを選ぶ必要があるので、支払いをするときは、クレジットかQUICPay払いかを伝えると会計がスムーズになります。また、Google Payを利用する場合は、端末のロックを解除してからタッチします。

セキュリティ面も安全

気になるセキュリティですが、「タッチ決済」は決済時にスタッフにカードを渡す必要がないので、故意にカード情報が抜き取られる「スキミング」のリスクが減ります。そしてどのサービスもそれぞれ独自の規格を採用し、世界基準のセキュリティを採用しているので、高度なセキュリティで守られます。万が一不正利用が起こった場合でも、通常のクレジット払いと同様に補償の対象となります(※補償対象外となるケースもあるのでカードの発行元に確認しましょう)。

「タッチ決済」で日常のお買い物がますますラクに、そしてスピーディーになる日はそう遠くはありません。所有しているクレジットカードやデビットカードをチェックして、切り替えが可能であれば「タッチ決済」対応のカードに切り替えて、日々の買い物に便利に使ってみてはいかがでしょうか。