組織に縛られずに仕事をする働き方を選ぶ人が増えてきました。多様な働き方が選択できる時代になってきたのはいいことですが、会社員時代は会社が手続きや費用を負担してくれたものが多いことを理解しているでしょうか。

フリーランスになったら確定申告をして所得税、住民税を納め、年金や健康保険料を収入の中から払わなくてはいけません。フリーランスになる前に知っておきたい社会保障制度を整理してみましょう。

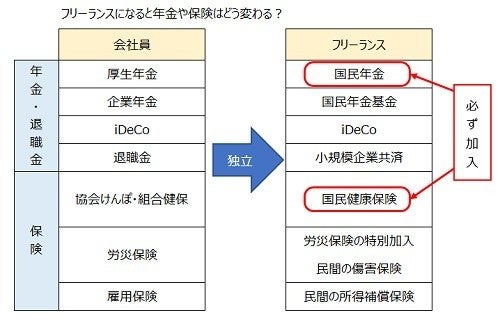

フリーランスになると年金や健康保険などはどう変わる?

会社員時代は銀行口座に振り込まれた給料を全額使ってしまっても、貯金ができないだけで行政から督促状が届くことはありません。しかしフリーランスになったら確定申告をして1年間の所得を確定させ、税金や保険料を支払う必要があります。

会社員時代の給与明細書が手元にあったら、内容を詳しく見てみてください。控除されるものとして「健康保険」「厚生年金」「雇用保険」「所得税」「住民税」の欄に金額が記載されているはずです。

そう! フリーランスになったら、これらを自分で収入から払わなくてはいけないのです。会社員の場合は本人に代わって会社が税金や保険料を計算し納付してくれるばかりか、年金保険料や健康保険料は半分を会社が負担してくれていたのです。

ではフリーランスになると、何がどのように変わるのでしょう。具体的にまとめたのが下図です。フリーランスになったら必ず加入しなくてはいけないのは「国民年金」と「国民健康保険」で、それ以外は任意。負担になるからといって加入しないと、障害年金や遺族基礎年金が受け取れなかったり、老後の年金額が少なくて生活が厳しくなるかもしれません。

国民年金だけでは満額でも年78万100円(令和元年度)しか受け取れない

まずは年金と退職金についてみていきましょう。

会社員時代に加入していた厚生年金に代わって、フリーランスになると国民年金に加入することになります。国民年金保険料は収入にかかわらず月額1万6410円。会社員時代に比べて安くなると思う人がいるかもしれませんが、それは大きな間違いです。保険料が一律ということは将来受け取る年金も一律だということ。満額受け取れる480カ月加入しても年78万100円です。

それに対して厚生年金には国民年金も含まれ、収入に応じて保険料を支払っている上に会社が半額負担しているため、年金額は受給者の平均で年183万6588円(厚生労働省「平成30年度 厚生年金保険・国民年金事業の概況」)です。

さらに厚生年金加入者の配偶者は扶養対象になっていると「第3号被保険者」となり本人が保険料を払う必要はありませんが、国民年金にはこのような制度がないため配偶者も国民年金保険料を払わなくてはならなくなります。

将来の年金額を増やすにはどうする?

さらに上場企業などの場合は、厚生年金に加えて企業年金が用意されている会社もあります。これに代わる制度が国民年金基金です。厚生年金に加入している会社員などの給与所得者と国民年金だけにしか加入していないフリーランスとでは、前述の通り将来受け取る年金額に大きな差が生じてしまうため、この差を解消するために生まれた制度です。

iDeCoは自分で将来の年金額を増やすために用意された制度ですが、フリーランスに対しては手厚くなっています。iDeCoは会社員でも利用できる制度ですが、掛金の上限が異なります。厚生年金や企業年金がないフリーランスは国民年金基金と合わせて月額6万8000円、会社員は会社の制度によって月額1万2000円~2万3000円です。

そして退職金。これも会社員とフリーランスの大きな違いです。フリーランスに定年はありませんから、健康で社会に必要とされていればいつまでも働けます。とはいえ、一生現役というのはなかなか難しいものです。

そこでフリーランスは、退職金も自分で準備しなくてはいけません。そのための制度が小規模企業共済です。毎月の掛け金は1000円~7万円まで500円単位で金額を設定でき、満期や満額はなく退職・廃業時に年金・一時金・併用のいずれかで受け取れます。この制度のポイントは掛金の範囲内で事業資金の貸付制度を低金利で利用できること。収入が安定しないフリーランスにとっては安心材料の一つです。

これらの制度はすべて所得控除することができるため、税金や国民健康保険料を軽減することができます。民間の保険などを利用する前に、自分が利用できる有利な制度がないかを確認してみてください。

保険は雇用される人のためのものだから、フリーランスは健康保険のみ 会社員時代に払っている公的保険には「健康保険」「雇用保険」「労災保険」があります。

「健康保険」は、基本的には国民健康保険に加入することになります。会社員が加入する組合健保や協会けんぽには扶養という制度がありますが、国民健康保険には扶養の概念がないため配偶者や子どもでも保険料がかかります。

ですから家族構成によっては、健康保険料が高額になる場合があります。退職後2年間は会社員時代の組合健保に任意継続することができますから、どちらが有利か試算してみて判断するといいでしょう。

その際も手続きには期限がありますし、保険料はこれまでの2倍(会社が負担していた分も自分で支払うため)になることを覚えておいてください。また地域や職業によっては、国民健康保険組合に加入できる場合もあります。

「雇用保険」と「労災保険」は雇用される従業員のための制度なので、フリーランスは基本的に加入できません。ただし労災保険は運送、土木、建築などの事業は特別加入できますから、可能性がありそうな場合は調べてみてください。

いずれにしても会社員なら病気やケガで仕事を休むと、健康保険から傷病手当金が給付されたり、労災保険から保険給付を受けたりすることができます。しかしフリーランスにはそういう制度がありませんから、民間の傷害保険や所得補償保険に加入して、万一に備えることを考えた方がいいかもしれません。

会社員の時は給料から天引きされているため気にもしませんが、年金や保険といった社会保障制度の面からみると雇用されている方が有利なことが多いのは事実です。自分の頑張りで収入を増やすことができるフリーランスですが、会社員時代と同じような保障を確保するためにはそれなりの保険料を支払う必要があることを覚悟しておきましょう。