ここ最近、マスコミにも「人生100年時代」という言葉が頻繁に使われるようになりました。65歳で退職したとして、さらに35年もあると考えると、さすがに「果たして大丈夫か? 」となります。それでも何とか突破口を見つけて準備するしかありません。どのように考え、対処したらよいのでしょうか。

-

人生100年時代、お金はどう変わる?

本当に人生100年か検証しよう

気になるテーマやキャッチがあれば、うのみにせず調べてみる習慣はとても大切です。今回も最初に「人生100年」を検証してみましょう。

厚生労働省の「平成29年簡易生命表の概況」によると、働き盛りの平均余命は下記の表のようになっています。平均余命とはそれぞれの年齢の人が平均残り何歳長生きするかを示したものです。したがって0歳の平均余命は平均寿命と一致します。

またちょうど半数が生存すると期待される年数を寿命中位数といいます。平均値で単純計算した時よりも、半数が生存する年齢は高くなっています。したがって、平均余命よりも少し余分に算定しておかなくてはなりません。

皆様のご親族は、遡ってどのくらい長寿だったでしょうか。私の周りは、普通に90歳超えなので、かなり前から人生100年で計算していました。下記の表からは少なくとも男性は90歳、女性は95歳までは考えなくてはならないでしょう。

-

厚生労働省「平成29年簡易生命表の概況」より

高度成長期からのライフスタイルは忘れよう!

戦後の日本は、長く右肩上がりの時代が続きました。しかし高度成長期までは、モノがあふれることもなく、庶民は極めてつつましく暮らしていたように思います。

時代ごとに異なる3種の神器がマスコミに取り上げられました。1950年後半ごろから、「白黒テレビ」、「洗濯機」、「冷蔵庫」が庶民の憧れでした。洗濯機は二槽式の脱水は手廻しの絞り機で、冷蔵庫は電気式ではなく、氷を入れるタイプです。

そうした家電製品が庶民の憧れだったのです。「憧れだけど、節約して頑張れば、もしかしたら手が届く」というのが、庶民の3種の神器だったのです。ここでのポイントは「節約して頑張る」ところなのです。

高度成長期になると「3C」と言われるようになり、「カラーテレビ」、「マイカー」、「クーラー」となり、だいぶ様相が変わります。その後「3C」は、ますますエスカレートしていきます。節約して頑張るのではなく、ボーナスで、あるいはローンでサクサクと購入する時代となりました。同じ右肩上がりでも、高度成長期は格段に贅沢になった時代です。

現在は高度成長期以上にモノと情報が氾濫している時代です。親達は高度成長期を過ごし、現在の30代、40代もその流れで育ってきてしまっているとは思います。そろそろ一旦リセットして、今の時代の身の丈に合った自分たちの生活スタイルを生み出していくことが必要に思います。

そう考えると、今の時代の生活を代表する言葉はあまり聞かないようにも思います。

人生3分割で考えよう!

「第2の人生」という言葉があります。人生を2分割して、定年後の人生を第2の人生と表現しています。以前にもご紹介したことがあるのですが、人生100年時代は人生を3分割して考えるとよいのではと考えています。周りを見ても、少なくとも65歳で年金が満額になるまで働きますし、70歳以上でも働いています。

総務省の『労働力調査』によると、2016年の65歳~69歳までの就業率は44%であり、70歳以上は13.8%となっています。

ポイントは下図のように、60歳から75歳までの10年間は、それまでに蓄えた資産を温存する点です。年金と収入で生活を維持し、今までできなかった旅行や趣味に没頭できる贅沢な期間なのです。年金の額や、やりたいことによっても違うでしょうが、人生を謳歌するための不足分を補うためですので、めいっぱい働く必要もないでしょう。体力に応じて働けばよいのです(参照:30代までに知っておきたいお金の話『老後資金はいくら必要なのか?』)。

-

老後生活費の準備の仕方

人生100年時代は年金が大切!

「自分たちの時代は年金はもらえない!」というキャッチに振り回されてはいませんか? 年金は保険料を支払えば必ずもらえます。保険料を支払わなければ、原則もらえません。金額はその時の社会状況かもしれませんが、たとえわずかでも働く能力を失った世代には、ありがたい存在であるのです。若い世代には老後の様相を想像するのは難しいみたいですが、想像力を働かせて是非考えてみてください。

「国はあてにならないから自助努力が頑張る」と保険料を払わないというケースも見聞きしますが、もし将来年金がもらえない事態があるとしたら、それは国が存在しなくなるということになります。国が立ち行かなくなる前に民間の金融機関や生保などは先に消滅するはずですので、果たして自助努力が効果的かどうか大いに疑問です。

まずは公的年金を増やすことが第一です。年金だけが、生きている限り、いつまでももらえる唯一の収入だからです。損得だけで考えるよりも、「人生をつつがなく全うするために」を考えれば、人生100年時代は「年金の繰り下げ※」も大いに意味を成します。

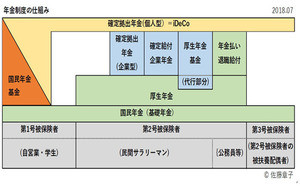

国民年金基金や確定拠出年金(個人型)iDeCoなどで年金を補完してもよいでしょう。年金補完の詳細は特集『国民年金や厚生年金、iDeCoの基本を学ぶ』を参照ください。

※「年金の繰り下げ」65歳からもらえる年金を70歳などに繰り下げると、繰り下げ年数に応じて支給額が増えていく仕組みです。

資産価値の高いマイホームが決め手

年金で不足すると思われるようであれば、貯蓄や投資となります。現在の状況では預貯金だけの蓄えではあまりにリスクが大きくなります。投資も別の意味でリスクがあります。最近はサラリーマンでも土地から手に入れてアパート経営をするケースが増えつつあるようです。不動産の勉強会にはそうした方が多く参加していますし、そうした相談を受けることもあります。しかし投資や不動産経営は、なかなか難しいといった方もあるでしょう。

日本では多くがマイホームという資産を手に入れます。資産価値の高い、つまり築年数が多くなっても有利に貸したり売ったりできるマイホームは人生100年時代に大いにメリットがあります。

よりコンパクトな住まいに住みかえる、または高齢者施設に入居する、田舎で暮らす…など、年を重ねると何らかのアクションが必要となるはずです。そんな時はマイホームが大いに役に立つはずです。

■著者プロフィール: 佐藤章子

|

一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。