日本人の平均寿命は年々伸び続けており、多くの人が長い老後を送る時代になってきています。定年後は収入が途絶え貯蓄を取り崩す生活になるので、公的年金だけでは老後の生活が不安だと感じている人も多いのではないでしょうか。そんな中、長生きすればするほど多額の年金を受け取ることができる「トンチン保険」が注目されています。今回は、トンチン保険についてご紹介します。

平均寿命はどんどん伸びている

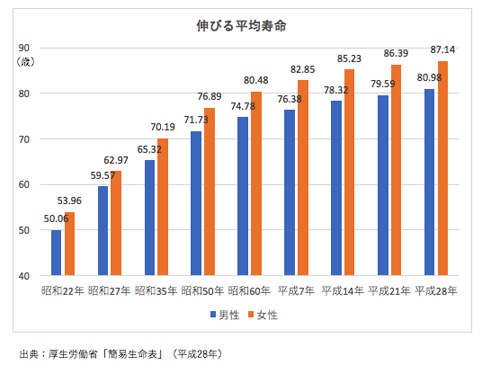

厚生労働省がまとめた「平成28年 簡易生命表」によると、日本人の平均寿命は男性が80.98歳、女性が87.14歳となっており、100歳まで生きることが決して珍しいことではなくなりつつあります。60~65歳で定年と考えると、定年退職後のセカンドライフも20年以上続くということになります。平均寿命は年々伸びており、女性の2人に1人が、男性の4人に1人が90歳まで生きる時代になりました。

-

伸びる平均寿命

しかし、日本人の人口はどんどん減っているのが現状で、高齢者の割合が増え、若者が減っている社会になっているようです。公的年金もあまりあてにはできません。自分が80歳、90歳、あるいはそれ以上生きるとしたら、そのための備えはできていますか? 健康で長生きするつもりでも、そのためには長い老後生活にかかるお金のことも考えていかなければなりません。手元のお金が足りない状態で老後を迎えることが不安なら、今からの老後の備えも検討しておくべきだといえます。

長生きに備える「トンチン保険」とは?

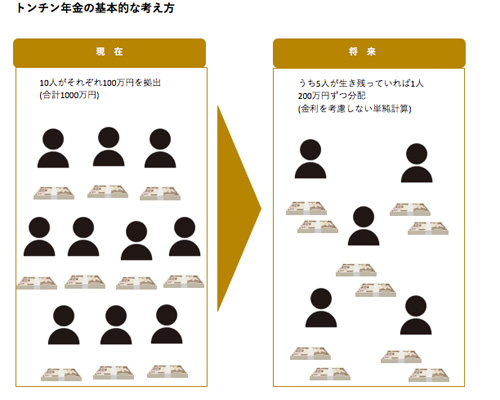

そんな中注目されているのが、長生きをすればするほど多くの年金が受け取れる「トンチン保険」です。「トンチン」という聞きなれない言葉は、この保険の仕組みを17世紀に考案したイタリア人銀行家のロレンツォ・トンチ氏の名前からとったもの。

トンチン保険は、契約者が亡くなったときの死亡保険金や解約返戻金を低く設定し、その分生きている間の年金原資に回すというのが基本的な仕組みになっています。このため加入者は長生きするほど多くの年金を受け取れるようになり、長生きすれば保険料払込総額を上回る額の年金を受け取れますが、逆に年金を受け取る前に亡くなれば、払込保険料総額を下回る額しか戻ってきません。日本ではまだまだ商品数も少ないですが、アメリカなどではトンチン保険は一般化されています。

-

トンチン年金の基本的な考え方

長生きすればするほどおトク

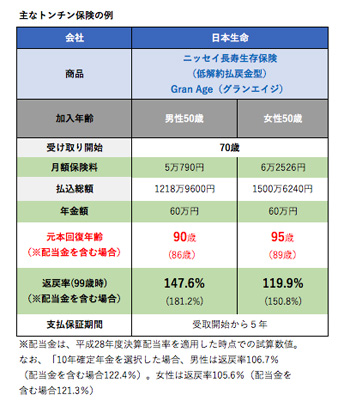

2016年4月に日本生命が発売した「ニッセイ長寿生存保険(低解約返戻金型) Gran Age グランエイジ」もその1つ。50~70歳の間に積み立てた資金を、70歳到達後に年金として終身にわたって受け取ることができます。月々の保険料は5年保証期間付終身年金で50歳から払い込み始めた場合、年金年額が60万円で、男性が月5万790円、女性が月6万2,526円となっています。

-

「ニッセイ長寿生存保険(低解約返戻金型) Gran Age グランエイジ」の場合

年金受取開始の70歳から亡くなるまでの終身保障なので、一定年齢以上長生きするほどトクになります。ただし年金受取開始年齢の70歳前に亡くなったときの解約返戻金や死亡保険金は低く設定されており、払い込んだ保険料の7割程度しか戻りません。加入可能年齢が50歳からとなっているので、40代中にできずに老後資金準備に遅れた人にも始めやすい保険であるといえるでしょう。

一方で70歳から受給を開始した場合、保険料の払込総額より受取総額が多くなる元本回復年齢が男性では90歳、女性では95歳となっています。この年齢よりも長生きしなければ元本割れとなってしまうので、メリット・デメリットを検討してから加入しましょう。

-

主なトンチン保険の例

しかし、男性の4人に1人、女性の2人に1人が90歳まで生きる時代です。長生き向け保険の「トンチン保険」合わせて、他の個人年金保険なども考慮しながら、老後破綻のリスクを防ぐ手立てを、現役世代の今から考えておくべきだといえるでしょう。