2018年から「NISA(少額投資非課税制度)」と並行して積立投資を前提とした「つみたてNISA」という新しい制度がスタートします。これまでのNISAとは何が違い、どんなふうに利用すればいいのでしょう。

NISAがスタートして4年になりますが、NISA口座の開設数は540万5,908口座(平成29年9月30日現在。日本証券業協会調べ)で、1億人以上いる20歳以上の人口対しての保有率はわずか5%程度。初心者にもわかりやすい「つみたてNISA」で、投資デビューしてみませんか。

どうしてNISAに「つみたて」ができたの?

投資についての各種調査で、投資を始めようと思わない理由の上位に挙げられることが多いのが「損しそうだから」。そんな不安を解消するために生まれたのが「つみたてNISA」です。

投資というと、値上がりしそうなものを見つけてタイミングよく売買しなくては儲けることはできないというイメージがありますが、そんなことができるのはプロだけ。預金に近い感覚で投資をして資産を増やそうと考えるなら、投資する対象を分散してコツコツと積み立てをするのが一番です。

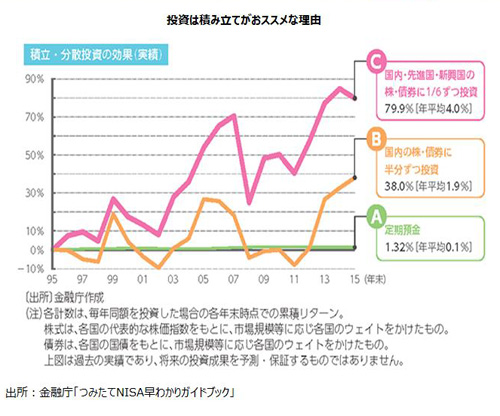

それを裏付けるのが、金融庁が「つみたてNISA早わかりガイドブック」の中で紹介している下のグラフ。

-

投資は積み立てがおススメな理由

毎年同額を、A(グリーン)→定期預金に預けた場合、B{オレンジ}→国内の株式と債券に半分ずつ投資した場合、C{ピンク}→国内・先進国・新興国の株式と債券に6分の1ずつ投資した場合の、1995年~2015年の各年末時点の累積リターンを表しています。

超低金利時代ということもあり定期預金(A)はほとんど増えませんが、約20年間積み立てを続ければ国内だけに投資しても年平均1.9%(B)、世界に分散していれば一度もマイナスになることなく年平均4%のリターン(C)を得ることができるのです。

もちろん投資商品にはさまざまなリスクがありますから、この結果が将来も必ず有効とはいえませんが、長期間コツコツと積み立てていけば値動きのある投資商品でも損をする確率は低く、預金の利回りを上回る可能性が高くなるのです。

「NISA」と「つみたてNISA」は、どう違う?

では、現行のNISAとつみたてNISAは何が、どう違うのでしょう。

まず理解しておきたいのが、どちらか一方しか利用できないということです。現在NISA口座で投信積立をしている人がつみたてNISAで積み立てを始めると、これまで運用していた分は新たなNISA口座へロールオーバーすることも、つみたてNISA口座へ移管することもできません。

非課税期間の5年を超えても保有する場合は、課税口座へ移管することになります。このとき基準価額が大きく下落していたら、課税口座を利用した場合よりも税金が増える可能性がありますから、現在NISA口座で積み立てをしている人は注意が必要です。

その他の違いは下図の通り。投資上限額がNISAは年間120万円なのに対し、つみたてNISAは40万円。しかし期間がNISAは5年、つみたてNISAは20年ですから、累積の投資額はつみたてNISAの方が200万円多くなります。

-

「現行NISA」と「つみたてNISA」の違い

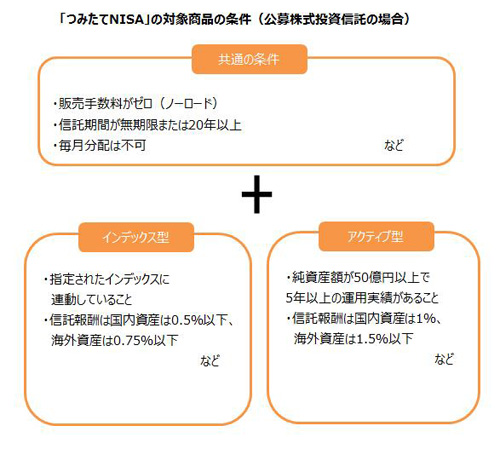

「つみたてNISA」の対象商品とは?

NISAとつみたてNISAの最も異なる点は対象となる商品です。NISAは上場株式、REIT、ETF、投資信託など、ほぼすべてのものを買うことができます。これに対して、つみたてNISAは長期・積立・分散投資に適した下図のような条件をクリアする投資信託とETFに限られ、金融庁への届け出が必要です。

-

「つみたてNISA」の対象商品の条件(公募株式投資信託の場合)

2017年11月8日現在のつみたてNISA対象商品は、インデックス投資信託103本、アクティブ投資信託14本の計117本。6000本以上ある上場投資信託から見ると購入できる商品が限られているように思えますが、逆に長期・積立・分散投資に適し要件をクリアしたものだけが絞り込まれてラインナップされているので、初心者にとっては選びやすいともいえます。

投資への不安を軽減すべく要件が整えられた初心者にも取り組みやすい制度「つみたてNISA」で、投資デビューしてみませんか。

鈴木弥生

編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。