秋が深まり夜も長くなりましたね。朝晩の冷え込みも厳しくなり、仕事が終わったら早く家に帰りたくなるこんなときこそ、お金やライフプランをじっくり考える絶好のタイミングです。

日々の生活の中でのムダを見つけたり、保険や通信費などの見直しをしたりすることも大切ですが、それだけではなく、来年に向けて事前にわかっている出費を今のうちに書き出して備えることで、イレギュラーな出費にも慌てずに済みます。

|

来年の出費に備えるためにやること |

年間の大型出費を予算化する

1月のお年玉や4月の入学、6月の結婚式、7月のお中元、8月のレジャー費、12月のお歳暮や忘年会、帰省費用といったほぼ決まっている出費を書き出して予算化しておくことで、その時々の出費に対応することができます。

他にも、生命保険などの年払い、車検、出産、賃貸住宅の更新料や引っ越し、家電の買い換え、固定資産税、国民年金、国民健康保険、住民税の支払いなどがある場合はそれらも記載して、イベントを月ごとにリスト化しておきます。金額は、今年度支払った金額や、おおよその予算金額を書いておくと良いでしょう。

大型予算の貯め方

大型予算の貯め方は、ひとつずつ目的別に貯蓄口座を作る方法もありますが、数が多すぎて管理しにくくなってしまうので、これらの出費をひとまとめにした専用の貯蓄口座を用意します。専用の口座に常に入れておきたい額は、一人暮らしなら20万円、家族がいる世帯なら50万円程度が目安です。なお、以前にこの口座に貯めたお金のことを、「使うための貯蓄」としてご紹介しています。

貯め方のルールは、毎月の手取り収入の1~2割、ボーナス支給額の3割(7割は「貯めるための貯蓄へ」)を強制的に積み立てること。加えて、生活費の残り、家の中の不要品を売って得たお金や、臨時収入などを適宜入金するといったマイルールを決めると良いでしょう。

出費のリストの予定と残高を考えながら、50万円を超えて口座の残高が更に増えていくようであれば、そのうちのいくらかを「貯めるための貯蓄」や投資運用に移してもいいですね。

終わりに

出費を予測して貯めておくことは、計画的にお金を使うことにつながります。結果的には日々のムダな出費を抑えることができますので、この機会に来年のまとまった出費計画と、貯める仕組みを作ってみてはいかがでしょうか。

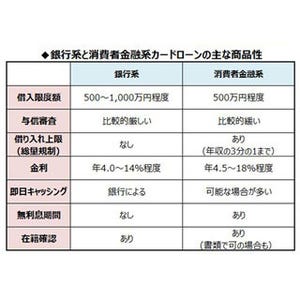

※画像は本文とは関係ありません。

執筆者プロフィール : 丸山晴美(まるやま はるみ)

外国語の専門学校を卒業後、旅行会社、フリーター、会社員、コンビニ店長へと転職。22歳で節約に目覚め、年収が350万円に満たないころ、1年で200万円を貯める。26歳でマンションを購入。2001年に節約アドバイザ―として独立。ファイナンシャルプランナー、消費生活アドバイザーの資格を取得し、お金の管理、運用のアドバイスなどを手掛け、TV、雑誌などで幅広く活躍している。