3階建て部分の年金を用意するには

これだけしっかりしているように見える公的年金制度。しかし、少子高齢化にともない、これから老後を迎える人たちが受け取る年金は、生活していくのに不安が残るような金額になる可能性があります。今後は自分たちで老後資金を確保していく重要性がますます高まっていきそうです。そのためには、公的年金制度の「3階部分」を上乗せして受取額を手厚くする、私的年金で備えるなどの方法があります。

厚生年金のさらに上の部分は、いわゆる企業年金と呼ばれるもので、厚生年金基金、確定給付年金、そして、確定拠出型年金があります。企業によって導入している制度は異なり、保険料を企業が全額負担する、従業員が一部を負担するなど、さまざまです。厚生年金基金と確定給付年金は、納めた保険料に応じ、受け取る年金の金額が決まります。それに対し、確定拠出型年金は、保険料を自分で運用する商品です。そのため、その運用成績次第で将来の受取額が変わるという特徴があります。

一方で、自営業者のように国民年金の第1号被保険者の人でも、老齢基礎年金に自分で上乗せをすることができます。それが、国民年金基金や個人型の確定拠出型年金です。国民年金基金は、国民年金の第1号被保険者が60歳までの間加入できる制度で、毎月の掛け金は、確定拠出型年金と合わせて月68,000円まで拠出することができます。

このように、老後資金を手厚くするには様々な方法がありますが、その中でも、近年特に注目を浴びているのは、確定拠出年金です。これまで、個人型の確定拠出年金は、自営業や企業年金のない会社員などに加入の対象が限定されていましたが、2017年より公務員や主婦、企業年金のある会社員など、現役世代のほぼすべての人が入れる制度となりました。確定拠出年金の一番のメリットは高い税制優遇が受けられることですが、これは暗に、国が私たちに対して老後資金を準備するのに自助努力を促しているとも受け取れます。個人型の場合、自分で金融機関に口座を開いたり運用の勉強をしたりする手間もありますが、それでも加入を検討する価値は十分にあるといえるでしょう。

年金について、理解は深まったでしょうか。まずは、自分の加入している公的年金制度についてきちんと知り、その上で、将来の受取額に不安があるようであれば、それを補うためにできることを考えてみましょう。また、老後のお金を備えるには、民間の保険会社で販売されている個人年金保険などを活用することもできます。自分に合う方法を見つけ、不安を解消するためには何かしら行動に移すことが大切です。

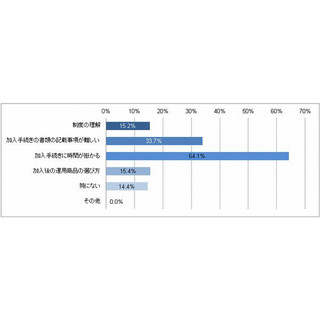

※画像と本文は関係ありません

筆者プロフィール:武藤貴子

ファイナンシャル・プランナー(AFP)、ネット起業コンサルタント

会社員時代、お金の知識の必要性を感じ、AFP(日本FP協会認定)資格を取得。二足のわらじでファイナンシャル・プランナーとしてセミナーやマネーコラムの執筆を展開。独立後はネット起業のコンサルティングを行うとともに、執筆や個人マネー相談を中心に活動中。FP Cafe登録FP。