老後資金を準備する手立てとして注目を集めている「確定拠出年金」。2017年からは、「個人型」の対象者が拡大し、現役世代であればほぼ誰でも利用できる制度となりました。「確定拠出年金」や「iDeCo(イデコ)の文字を目にする機会が増え、加入を検討している人も多いのではないでしょうか。そこで今回は、確定拠出年金の基本やそのメリット、運用する上で気を付けたい点をまとめてみました。

|

確定拠出年金ってどんな仕組み?

■ 確定拠出年金とは

確定拠出年金とは、毎月一定の掛金を拠出し、老後に受け取るお金を準備する私的年金のひとつです。一番の特徴は、運用する商品を自分で選び、その運用成績次第で、将来の年金額が左右されるという点でしょう。

■ 確定拠出年金の種類

確定拠出年金には「企業型」と「個人型」があり、そのうち「個人型」は、2017年から、個人事業主や企業年金がないサラリーマンのほか、専業主婦(夫)、公務員、企業年金のあるサラリーマンなど、20~60歳のほぼ全員が加入できるようになりました。なお、個人型確定拠出年金は、愛称として「iDeCo(イデコ)」と呼ばれています。

■ 拠出額の最低金額と上限

毎月の拠出額は、個人型の場合、5,000円からスタートすることができます。一方、上限はというと、自営業か専業主婦(夫)か、または、企業年金があるかどうかなどによって異なります。たとえば、国民年金の第1号被保険者である自営業の人は毎月6万8,000円、第3号被保険者の専業主婦(夫)は毎月2万3,000円、公務員の場合は毎月1万2,000円が上限です。

■ 個人型確定拠出年金の申し込み窓口

それでは、確定拠出年金の申し込みはどこで行えばいいのでしょうか。企業型の場合、勤め先の会社を通すことになりますが、個人型に加入するには、自分で窓口となる金融機関(運営管理機関)を選び、口座を開設する必要があります。銀行のほか、証券会社、信託銀行、生命保険会社、専業会社など、様々な金融機関で取り扱いがあります。自分の住所地の近くで扱っている金融機関は、「国民年金基金連合会」のウェブサイトで知ることができます。

■ 確定拠出年金の商品ラインナップ

確定拠出年金で扱う商品には、大きく分けて、元本が確保される商品と、元本が確保されない投資商品の二種類があります。元本が確保される商品とは、たとえば、定期預金や保険など。元本が確保されない投資商品とは、MMFや外貨建てMMFを含む投資信託、株式、債券などがあります。なお、各金融機関の商品ラインナップの中では、平均すると、投資信託の数が圧倒的に多くなっています。また、取扱商品は金融機関によって異なりますので、口座開設の前に確認してみましょう。これらの中から、自分の目的に沿って運用商品を組み合わせていくことになります。

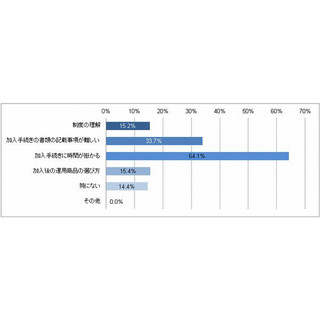

※画像と本文は関係ありません