確定拠出年金のメリット

確定拠出年金の最大のメリットは、節税効果が高く、その分、手元に残すお金を多くできる点です。まず、個人型の場合、掛金の全額を所得控除することができます。所得控除とは、所得税を計算する元となる「所得額」から減額できることを指します。つまり、所得控除が増えるほど、支払う所得税が減るということです。

また、確定拠出年金では、積立期間中に利益が出た場合、その運用益に対しても課税されません。つまり、その分多くのお金を運用に回すことができ、利息が利息を生む「複利効果」が期待できるのです。

そのほか、運用したお金を受け取る際にも税制優遇措置があります。お金の受け取り方法には、「一時金としてまとめて受け取る」「年金形式で何年かにわたり受け取る」もしくは、その両方を組み合わせることも可能です。一時金として受け取る際には、「退職所得控除」という税金が大きく優遇される制度を活用できます。一方、年金として受け取る場合、「公的年金等控除」が受けられます。

税制優遇措置以外にも、メリットはあります。それは、確定拠出年金の場合、一般向けに販売されている投資信託と商品性はほとんど同じでありながら、コストが安いことです。さらに、積立を行っている金融機関が万が一破たんした場合でも、年金資産は、資産管理機関によって管理されますので、大切なお金を守ることができます。

確定拠出年金で気を付けたい点

様々なメリットが受けられる確定拠出年金ですが、運用を行う上で、気を付けておきたい点もあります。ひとつ目は、原則として、60歳までは引き出し不可であること。老後を迎えるまでには、結婚や出産、住宅購入など様々なライフイベントがありますが、それらに確定拠出年金の掛金や利益を利用することはできません。

二つ目は、確定拠出年金の商品選択や運用は自らが行うため、投資の知識が必要になることです。また、将来受け取る金額は運用次第で変わり、確定していません。自分で投資のリスクを負いながら運用していくことを、忘れないようにしましょう。

三つ目として、二種類の事務手数料がかかる点です。まず、加入時に、国民年金基金連合会に口座開設の手数料として、一律2,777円を支払います。そして、毎月口座管理料を支払いますが、こちらは金融機関によって金額が異なります。60歳まで毎年口座管理料を支払うことを考えると、少しでも手数料の安い金融機関を選ぶに越したことはないでしょう。

確定拠出年金は、税金の優遇制度ある一方で、自ら責任とリスクを負い、商品選択や運用を行っていく必要があります。また、個人型の場合、金融機関を選び、口座を開くところから自分で行わなければいけません。最低限の勉強は必須ですが、それを上回るメリットが受けられるよう、賢く活用していきたいものです。

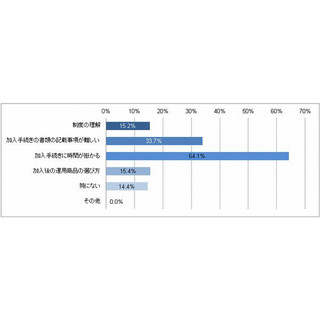

※画像と本文は関係ありません

筆者プロフィール:武藤貴子

ファイナンシャル・プランナー(AFP)、ネット起業コンサルタント

会社員時代、お金の知識の必要性を感じ、AFP(日本FP協会認定)資格を取得。二足のわらじでファイナンシャル・プランナーとしてセミナーやマネーコラムの執筆を展開。独立後はネット起業のコンサルティングを行うとともに、執筆や個人マネー相談を中心に活動中。FP Cafe登録FP。