前回は年末調整についてお話しました。保険料控除にも触れましたが、今回はその保険について考えてみましょう。

若い世代に保険は必要?

みなさんはどんな保険に加入していますか? 20代で独身の人の場合、加入していないという人もいるかもしれませんね。昔は勤務先に保険会社の外交員が出入りしていたので、昼休みに座席にいるとよく勧誘されたものでした。ですから私の周囲も、20代で独身でも加入する人は意外といたように記憶しています。でも今はほとんどの企業でセキュリティが厳しくなり、外部の人がオフィスに簡単に入れないようになったため、外交員と接する機会も少なくなりました。

保障の内容を理解していないのに言われるがまま加入していたケースも多かったので、その点では良かったと思う一方、自分で積極的に動かないと万一の際の保障などを意識しないまま過ごしてしまう人も増えていると思います。では若い人に保険は必要でしょうか。

まずお伝えしておきたいのは、保障と保険は違います。保障は万一のときのために準備しておくべきものであり、保険はそのための一つの手段です。つまり保険として準備しなくても、キャッシュ(貯金など)で準備してもかまわないのです。

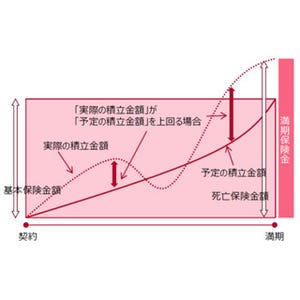

ところで、保険と貯金の特徴を表現する言葉として、「貯金は三角、保険は四角」というのを知っていますか。

|

【貯金は三角】【保険は四角】 |

必要な保障額を準備するのに、貯金だとどうしても時間がかかります。でも保険であれば契約して1年しかたっていなくても、万一の際には必要な保障を確保できます。若い世代はまだ貯金がそれほど多くないので、その点では保険の活用は有効でしょう。また、保険は契約年齢によって保険料が違い、若いほど保険料は安いこともメリットです。

キャッシュはオールマイティ

逆に、万一に備えた保険は、万一がなければ保険金は受け取れ取れず、保険料が掛け捨てになる可能性もありますが、キャッシュであれば、万一があればそのために、なければ別のことに使うことができます。オールマイティであることがキャッシュの強みといえるでしょう。

掛け捨てになる可能性もあるのに、多くの保険料を払うのはもったいないですよね。ですから保険とキャッシュのバランスを見ながら、準備することがポイントです。特に結婚、教育費、住宅費など、若い世代のみなさんは、これから支出が多くなっていきます。そのためにもキャッシュを増やすことも必要になります。

保障の目的は何?

保険加入は保険料ありきではありません。そもそも何のために保険に加入するのでしょう。本人が万一の際、遺族の生活保障のための死亡保険、本人や家族の病気やケガに備える医療保険、介護費用をカバーするための介護保険、教育費準備や年金準備など貯蓄目的の保険など、家族の成長とともに目的はざまざまです。「こういうときが心配」と思う部分が、確保したい保障のニーズとなります。

また、その人が亡くなることで生活が立ち行かなくなるという人がいないのであれば、死亡保障は葬儀費用など最低限のもので十分でしょう。しかし結婚して子供ができれば親の責任は重くなり、万一の後の遺族の生活保障も十分確保しておかなければなりません。また、子供が学校を卒業して教育費が不要となれば、責任は軽くなる分保障も減らせる……というように保障の大きさも変わっていくものです。

ですから20代30代のみなさんであれば、医療の保障、家族構成によっては死亡保障などを必要に応じて検討すると良いでしょう。

社会保障についても知っておこう

ところで、ピンチのときに頼りになる保険ではありますが、何でもかんでも保険でカバーしようとするのは間違いです。私たちは民間の保険に加入して保障を確保する以前に、確保できるものがあるのです。それは社会保障です。

|

保障の構造 |

みなさんは健康保険料や厚生年金保険料を払っていますよね。健康保険や年金などは社会保障といって公的な保障です。私たちが病気になって診療や治療をしてもらったとき、窓口で払う自己負担分はかかった費用の3割で済みます。

残りは健康保険でカバーしてくれているからです。また、医療費が高額になった場合には、高額療養費制度で払い戻してもらえます。一家の大黒柱が亡くなった遺族には遺族年金といって生活保障の一部を賄ってくれます。さらに、勤務先によっては独自で保障を上乗せしてくれるところもあります。

したがってすべてを民間の保険で準備する必要はなく、社会保障や勤務先で賄えない分を自助努力でカバーするイメージです。今はまだあまりピンとこないかもしれませんが、社会保障と民間の保険の違い、また保険と貯金のメリット・デメリットなどを少しずつ理解して、ライフプランに生かせるようにしていきましょう。

執筆者プロフィール : 鈴木暁子

ファイナンシャル・プランナー(CFP認定者)。キャリアコンサルタント。FPオフィス Next Yourself代表。

「多様化するライフスタイルに応じたライフプラン・マネープランづくりが重要」という視点で、企業、自治体、大学オープンカレッジなどで年間約50回のセミナー・講演を行うほか、新聞、雑誌・WEBなどで精力的に情報発信をしている。

「お金はいい使い方をしてこそ活きる」をモットーに、これまでに数百件の家計診断のほか、 個人コンサルティングも行っている。資産運用、ライフプランニングを得意とし、特に共働き夫婦のライフプランニング、リタイアメントプランニング、高齢期のお金と住まい、相続設計に力を入れている。著書に『100歳まで安心して暮らす生活設計』(実業之日本社)。