最近、「高額返礼品」や「地場産以外の返礼品」で何かと話題になっているふるさと納税。前回は、ふるさと納税の概要をお伝えしました。今回は、そのファーストステップとなる「自分の上限額を知る」について、掘り下げてお伝えしていきます。

そもそも「上限額」って何の上限?

ふるさと納税は、自分が応援したい都道府県・市区町村へ“寄付”ができる制度です。自己負担額2,000円を除いた寄付金が、所得税・住民税から控除される仕組みになっています。

-

自己負担額2,000円を除いた寄付金が所得税・住民税から控除される

ただし、自己負担額2,000円を除いた額を全額控除されるためには、寄付ができる金額に上限が設定されています。

もちろん、ふるさと納税はあくまで“寄付”なので、上限額を超えて寄付することは可能ですが、超えた分に対しての税額控除はないため、自己負担額は高くなります。

そのため、自己負担額を増やさずに控除を受けたい方にとっては、自分の上限額を知ることが、ふるさと納税を利用するファーストステップとなるわけです。

自分の上限額はいくら?

上限額は以下の計算式で求めることができます。

所得税からの控除 = (ふるさと納税額-2,000円)×「所得税(※1)の税率」

→控除の対象となるふるさと納税額は、総所得金額等の40%が上限住民税からの控除(基本分) = (ふるさと納税額-2,000円)×10%

→控除の対象となるふるさと納税額は、総所得金額等の30%が上限住民税からの控除(特例分) = (ふるさと納税額-2,000円)×(100%-10%(基本分)-所得税(※1)の税率)

→住民税所得割額の2割を超えない場合

※1 2037年中の寄付までは、所得税の税率は復興特別所得税の税率を加えた率

参考:総務省 ふるさと納税ポータルサイト「ふるさと納税のしくみ」

自分で上限額を計算するのは、普段から税金などに慣れ親しんでいないと、少し難しく感じるかもしれません。簡単に上限額を調べるには、総務省などの「ふるさと納税ポータルサイト」を利用しましょう。

家族構成と給与収入のみの情報で、上限額の目安を簡易シミュレーションできたり、一覧表で確認できたりします。「簡単に知りたい! 」という方にはとても便利です。

「もう少し詳細に確認したい! 」という方は、「源泉徴収票」を用意し、そこに書かれた金額を指示通りに入力していくことで、より自分の実情にあった上限額をシミュレーションすることもできます。

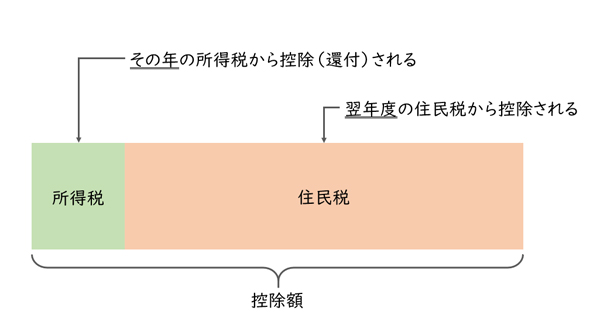

所得税と住民税では控除されるタイミングが違う

ふるさと納税を利用すると、所得税と住民税が控除されますが、そのタイミングは所得税と住民税では異なります。

-

所得税と住民税の控除タイミング

所得税は、ふるさと納税を行った年の所得税から還付されます(支払った所得税が戻ってくる)。一方、住民税はふるさと納税を行った翌年の住民税から控除されます(支払うはずの住民税が軽減される)。

とくに、住民税は毎月のお給料から引かれるはずだった税金が少なくなるので、場合によっては、控除されたことが実感しにくいかもしれません。また確定申告ではなく、ワンストップ特例制度を利用して控除手続きを行った場合は、所得税の還付はなく、全額が住民税からの控除となります。

住宅ローン控除や医療費控除があってもできる?

“控除”という言葉を聞くと、住宅ローン控除や医療費控除を思い出す方もいるのではないでしょうか。どちらもふるさと納税との併用は可能ですが、それぞれ注意するべき点があります。

住宅ローン控除

住宅ローン控除は、控除額を所得税で控除し、所得税が0円になっても控除額が残っている場合、その額が住民税から控除されます(上限あり)。

ふるさと納税は、確定申告の場合は所得税と住民税で、ワンストップ特例制度の場合は住民税のみで控除されます。

ふるさと納税を確定申告で控除手続きを行った場合、ふるさと納税と住宅ローン控除で所得税を取り合うような形になります。控除の順番も決まっていて、ふるさと納税から先に控除されます。つまり、ふるさと納税の所得税控除分を差し引いてから、住宅ローン控除分を差し引くことになるのです。

住宅ローン控除の控除額がまだ残っている場合は、前述の通り、住民税で控除することはできますが、上限があるため、場合によっては、控除できたはずのものが控除しきれずに残ってしまう可能性もあります。

医療費控除

医療費控除を行う場合は、必ず確定申告をする必要があります。仮に、ふるさと納税はワンストップ特例制度を利用するつもりでいたとしても、医療費控除の確定申告をすることで、ワンストップ特例制度は無効になってしまいます。

医療費控除を行う場合、必ずふるさと納税分も確定申告で控除手続きをすることを忘れないでください。また、医療費控除の申告を行うと、ふるさと納税の控除上限額もそれに伴い減少します。

-

住宅ローン控除や医療費控除がある場合は要注意

目安はあくまで目安!

実際の控除上限額は、ふるさと納税を行う年の収入を元に算出されます。前年度から大きく収入が増減する場合や、家族構成に変更がある場合などには、前年度の情報を元にシミュレーションしていた上限額も変わる可能性があります。とくに、収入に変動のある方は気を付けましょう。

ご自身の正確な上限額を知りたい場合は、税理士やお住まいの自治体・管轄の税務書に確認してみてください。

いかがだったでしょうか? 少し難しく感じる内容もあったかもしれません。ポータルサイトで簡単に上限額をシミュレーションすることはできますが、その仕組みを理解していない場合も多いのではないでしょうか。

制度のすべてを詳細に、正確に把握する必要はありませんが、ざっくりでも理解しておくことで、より自分に合った利用の仕方を選択できるようになるはずです。

次回は、ふるさと納税の控除手続きについて詳しくお伝えする予定です。手続きが難しそうでふるさと納税にチャレンジできていないという方は、ぜひご覧ください。

筆者プロフィール: 長谷部敦子

|

ラーゴムデザイン代表 長谷部敦子 ファイナンシャルプランナー、マスターライフオーガナイザー、メンタルオーガナイザー。父親の看取り介護、自身の結婚を通して、「心」と「お金」の整え方を知ることの必要性を感じ、学びを深める。2012年・2014年の出産を経て、2015年に「しなやかな生き方をデザインする」をコンセプトに起業。家計・起業・扶養などに関わるお金の悩みや、働きたい女性のメンタルについての相談・講師業を中心に活動。働く母の目線で、日々のくらしを快適にする仕組みづくりについての執筆も行っている。「生き方デザイン.com」