「子育てにお金ってどれくらいかかるの? 」「東京暮らしと地方暮らしとでは、子育てにかかるお金に違いがあるの? 」「教育資金づくりってどんなふうにするの? 」「教育費が足りない場合どうしたらいいの? 」など、子育て真っ最中の方、またはこれから子育てする方には、こんな疑問や不安がある方も多いのではないでしょうか。

前回につづき、今回も「子育てとお金」をテーマに有益な情報をご紹介していきます。「出産にかかるお金」「教育費の目安」「教育資金づくりの方法」「教育費を地域別で比較」など、さまざまな角度から、ファイナンシャル・プランナーの高鷲佐織が「子育てとお金」についてお伝えしていきます。

教育費の捻出ってどうしてる?

第79回から第81回にかけて、大学等に進学した場合の「教育費」の費用などについてお伝えしました。今回はその「教育資金」を貯めるにはどうすればよいのかをおおまかにお伝えします。

まずは、現在子育て中の人がどのように教育費を捻出しているのか、日本政策金融公庫が行ったアンケート調査がありますので、見てみましょう。

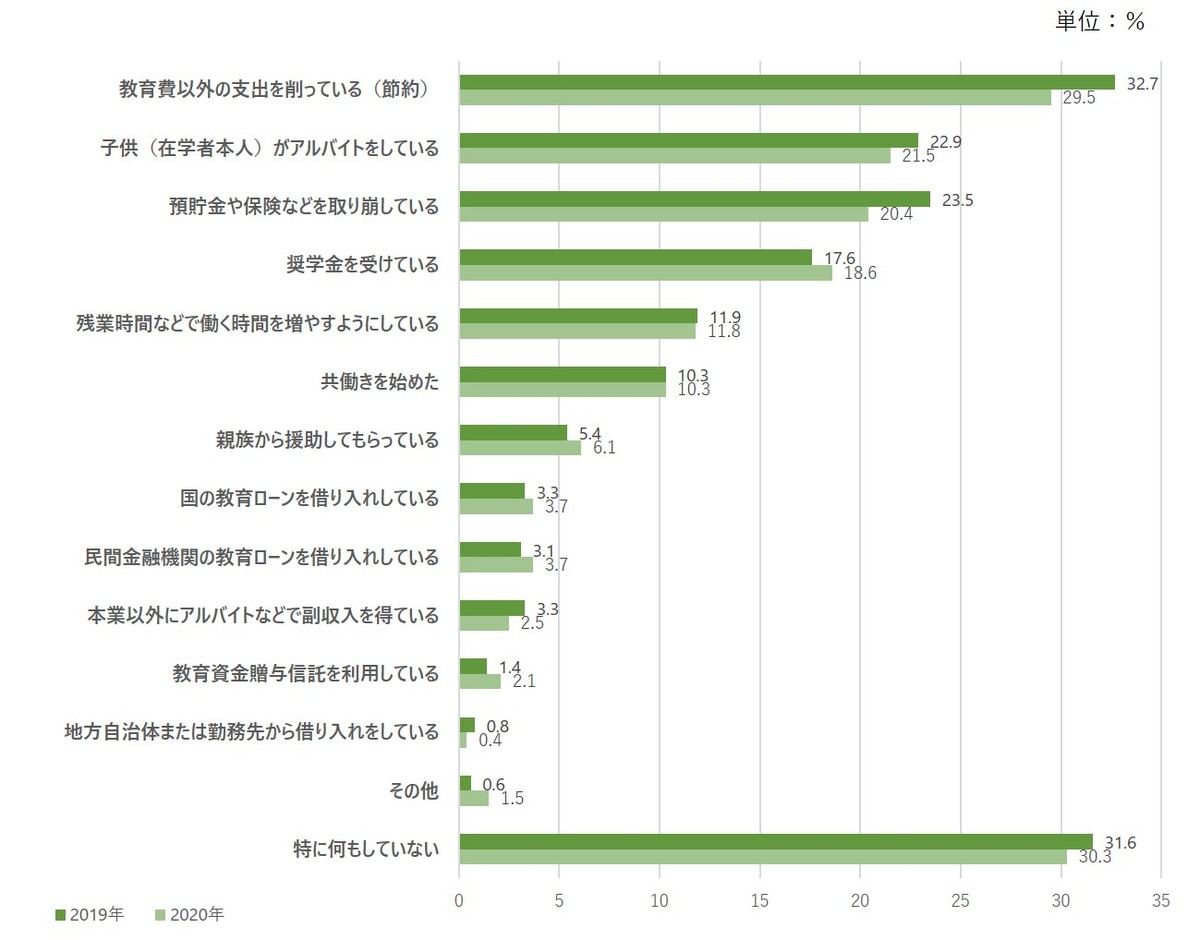

《図表1:教育費の捻出方法》

-

※調査機関:2020年9月7日~9月14日

※調査対象:64歳以下の男女、かつ、高校生以上の子供を持つ保護者

※調査方法:インターネットによるアンケート調査で3つまでの複数回答

※有効回答数:4,700人(各都道府県100人)

上記の《図表1》を見ると、回答で最も多かったのは「教育費以外の支出を削っている(節約)」で2019年32.7%、2020年29.5%となっています。この数字から読み取れるのは、子供が高校入学前に教育資金を貯めていたとしても、実際には、多額の教育費の支出を捻出するために、教育費以外の支出を削っているご家庭が多いということがわかります。

2番目に回答が多かったのは「子供(在学者本人)がアルバイトをしている」で2019年22.9%、2020年21.5%です。この「アルバイト」とは、子供(在学者本人)が自由に使えるお小遣いのためではなく、教育費の捻出のためです。親の収入や貯蓄のみで通学することが厳しいため、子供(在学者本人)自身が働きながら学費を稼ぎ学んでいる人が少なくないという現実が読み取れます。

注目していただきたいのが、3番目に回答が多かった「預貯金や保険などを取り崩している」です。この「預貯金や保険」の中には、教育費の支出が膨らんでしまい、仕方なく生活費としての預貯金や、老後のための保険を解約したという場合もあるでしょう。一方、教育費の準備としてコツコツと預貯金を増やしていた人や貯蓄型の保険に加入していた人が、適切な時期に預貯金の引出しや保険の解約をしている場合もあるでしょう。

ぜひ、このコラムを読んでいただいている方々には、できるだけ早く教育資金の準備をしていただき、「事前に準備していた貯蓄(預貯金や保険など)」を取り崩しながら、生活自体は安定した上で教育費を捻出していただきたいです。その方法をこれから複数回に分けてお伝えしていきます。

教育資金を貯める5つの方法

教育資金を貯めるには、大きく分けて5つの方法があります。

教育資金を貯める5つの方法

【1】積み立て 自動積み立て定期預金・定額貯金・財形貯蓄など

【2】保険 学資保険・個人年金保険など

【3】借入れ 国の教育ローン・日本学生支援機構の奨学金など

【4】収入増加 副業や転職など・NISAなどを活用し投資(資産運用含む)

【5】贈与 祖父母などからの教育資金の贈与

【1】積み立て、【2】保険または【4】収入増加(資産運用含む)によって資金を増やし、もしも親族から【5】贈与の機会がある場合は、教育資金の贈与に関する税制優遇などを活用し、それでも教育資金が不足してしまう場合は、【3】の借入れを検討しましょう。

次回からは、【1】~【5】のそれぞれの方法や制度を具体的に説明していきます。また、貯蓄方法だけでなく、教育費以外の支出を抑える「節約」の方法についてもお伝えしていきます。