キャッシュレス決済比率が40%を超えた日本。政府目標を前倒しで達成しているとは言え、まだ40%ということで、今後のさらなる拡大が目指されています。そのためには、若者のキャッシュレス決済比率の向上が必要と考えられています。

しかし若年層の比率向上には難しい課題もあります。将来的なキャッシュレス決済比率80%は達成できるのでしょうか。

-

高校生がハロウィン翌朝の渋谷の街でゴミ拾い。「モノ」ではなく「コト」を重視するのが若者です

日本で若年層のキャッシュレス決済が進まなかった背景

世界的に見ると、特に欧米では若年層のキャッシュレスはデビットカードが担っています。デビットカードには、銀行口座直結で都度支払いのために使いすぎを避けられるというメリットもあります。年齢によって作れるかどうかは変わりますがVisaなどのプリペイドカードもあり、子供のキャッシュレスはおおむねカードタイプが多いようです。

若者層ではBNPL(Buy Now, Pay Later)が問題になったこともありますが、これは基本的には18歳以上の問題でクレジットカード利用層と重なるはずなので、未成年のキャッシュレスではデビットカードが一般的といってよさそうです。

東南アジアではQRコード決済が普及しており、このあたりが未成年のキャッシュレス化に貢献しているようです。QRコード決済は基本的には銀行が連携しており、銀行口座から決済をするデビットカード的な利用ができるため、欧米と同じような位置づけとなっています。

それに対して日本の場合、銀行による直接のカード事業ができなかったため、デビットカードの普及が進まなかったのが特徴的です。J-Debitという仕組みはありましたが、使いにくさもあって普及することがなく、若年層のキャッシュレス化には至りませんでした。

その後、Suicaのような交通系ICが登場。これはプリペイドカードのために年齢を問わず利用でき、若年層のキャッシュレス化が可能になりましたが、登場から20年以上が過ぎ、キャッシュレス決済手段としては伸び悩んでいます。

現状、若年層に話を聞いても、交通系ICは通学定期券としてのみ利用しているという声が多いようです。楽天EdyやWAONといった電子マネー系が若年層に広まらなかったのには、チャージや残高管理の手間などがあったかもしれません。

いずれにしても、こうしたキャッシュレス決済に銀行が関わってこれなかったのが日本の特徴です。諸外国の場合、普通は銀行が関わって、決済を口座に紐付けることができます。残高に関しても「口座に振込」をすればいいので、チャージや利用履歴の管理も容易なはずです。

そうした中で日本でもPayPayがQRコード決済に先鞭をつけ、若者にも一気に広まりました。小学生からPayPayを使わせているという親の声も聞こえてきますが、QRコード決済の利用にはスマートフォンが必須のため、「スマートフォンを持たせる年齢」と「キャッシュレス決済を導入する年齢」が結びつくようになってきていると言えるかもしれません。

-

親子のキャッシュレス座談会の様子。高校生とその保護者にキャッシュレス事情を聞いています

PayPayのようなコード決済では、残高チャージも保護者からの個人間送金(おこづかい)で行えますし、利用履歴を管理することもできるので、保護者が使い道をチェックすることが可能です。

ただ、取材で若年層に話を聞くと、キャッシュレス決済を頻繁に利用している人はそれほど多くはないようです。「スマートフォンの持ち込みを禁止している」という学校もあるようですが、そうでない学校の生徒でも、現金利用の方が多いという声はよく聞きます。

-

これは直接の金融教育ではありませんが、開成高校の食堂のキャッシュレス対応で、高校生自身がモバイル注文Webアプリを開発している様子。校内の食堂、売店、自販機でキャッシュレス決済が使えて環境自体は整ってきている学校はそれなりにあるようです

金融教育があまり広がっていない点も気にかかります。NISAのような投資に関してだけでなく、キャッシュレス決済の仕組み、リボ払いやBNPLの注意点など、決済にまつわる教育も必要ですが、若者の声を聞く限り、あまり進んではいないようです。

-

アメリカン・エキスプレスが実施した高校生向けの金融授業の様子

スマートフォンとQRコード決済の利用が若年層でも増えていることで、今後キャッシュレス決済がさらに増えていく可能性はあります。

-

こちらは楽天Edyによる中学生向けの決済の授業

キャッシュレス決済のきっかけを作る試み

とはいえ、普段の買い物自体は現金でも問題ないわけで、若年層がキャッシュレス決済を積極的に使う動機はあまりありません。

日本では一般的に、そこでポイントが活用されます。ポイント付与をコントロールすることで、キャッシュレス決済の利用を促すわけです。しかしここで、業界の一致した見解として、「若年層がポイントに興味がない」というものがあります。

ただこれも、単に「利用率が低いのでポイントへの意識が低い」というだけかもしれず、キャッシュレス決済比率が増えてポイントに触れるようになると、ポイントの多寡に応じて使い分けるようになるのかもしれません。

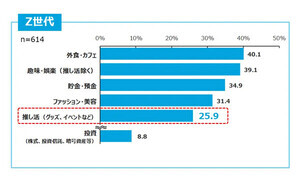

そんな中で現在、若年層に有効な施策として見込まれているのが「推し活」です。

-

「好き」が経済の原動力となると睨んだのがエポスカード

-

これはYahoo! カーナビの「推しドラ」サービスで示された「3人に一人が推しを持つ時代」という調査結果

様々な推しのためのカードを発行しているナッジは、ポイントが貯まらず、その分が推しの収益になるという仕組みで利用を伸ばしているといいます。ナッジは高校3年生を含む18歳以上が発行できるカードなので若年層の中では年齢が高めといえますが、「ポイントよりも推し」という点が明確です。

-

クレジットカードで「推し活」ができるカードが発行されています。これはナッジの一部のカード

-

エポスカードも推し活カードを発行しています

また、楽天ペイメントはハロウィン翌日に高校生が行う東京・渋谷のゴミ拾い活動を支援していましたが、支援の形は拾ったゴミの容量に対して楽天ペイの残高を付与するというもので、サステナビリティ活動の中でキャッシュレス決済を訴求する取り組みでした。

-

早朝の渋谷の街でゴミを拾う高校生たち

-

拾ったゴミの量に応じて楽天キャッシュを送金する取り組み。このために初めて楽天ペイアプリをダウンロードした人もいたようです

若年層のキャッシュレス利用を進めるなら、金融・決済教育も必要

事業者にとっては、若年層に継続して決済サービスを使ってもらうことは将来の優良顧客を育てるということにも繋がります。QRコード決済の場合、若年層での残高チャージは保護者からの送金やコンビニエンスストアでの現金チャージが主流ですが、18歳を過ぎればコード決済アプリからクレジットカードを発行してチャージするようになるかもしれません。

そこから銀行口座や証券口座の開設も期待できますし、給与支払口座に設定すれば自社経済圏へと取り込むことができます。そうした経済圏を強く意識しているのがPayPayですし、大人の経済圏で強いのが楽天です。

海外ではこうした取り組みを銀行が担っていたため、日本では独自のビジネスモデルとなっていますが、金利のある世界になって銀行も遅ればせながらこうした取り組みを本格化しているようです。

まずは大人に対する訴求が強いですが、若年層でも銀行口座を開設してデビットカードを持つことはできます。PayPayなどのQRコード決済のチャージにデビットカードを使うパターンもありえるので、まずは「使うこと」が若年層へ訴求する第一歩です。

その意味で、楽天ペイメントが高校生のゴミ拾いに楽天キャッシュを付与する取り組みは、楽天ペイアプリの利用の第一歩になるでしょう。

こういった取り組みは、適切な金融・決済教育とセットであるべきです。楽天ペイメントは、ゴミ拾いの際には事前にキャッシュレス授業を実施していましたが、学校のカリキュラムでも定期的に金融・決済教育を行う必要もあります。逆に言えば、若年層のうちにある程度キャッシュレスに触れさせ、リテラシーを高めておくことが、日本のキャッシュレス決済普及にも有効です。

キャッシュレス決済40%の目標を達成した今、80%以上を目指すなら、国を挙げての取り組みが必要になります。民間に任せきりにせず、若者が安全に、快適にキャッシュレス決済を利用できる環境作りを進めてほしいところです。