東京メトロ(東京地下鉄株式会社)が9月20日に株式売出しを発表した。発行済み株式総数5億8,100万株のうち、半分の2億9,050万株を売却する。想定売出し価格は1,100円で、2024年3月決算の配当金は1株32円だった。これが維持されると年利2.9%に相当し、銀行金利よりも有利になるため、投資家が注目している。

-

東京メトロが10月23日に東証プライム市場へ上場する(写真は東京メトロ銀座線1000系。2017年12月の報道公開にて撮影)

しかし、なぜ全株をすべて売却しないのか。そこには東日本大震災の復興財源のために売却を急ぐ国と、新線建設を見守る東京都の責任が絡んでいる。

国と都が株主、東京メトロの生い立ちを振り返る

東京メトロの現在の株主は国(財務大臣名義)と東京都。国が53.4%、東京都が46.6%となっており、国が株主総会の多数派を占める。今回の株式売出しで、国と都が持ち株の半数ずつを売却するため、持ち株比率は変わらない。売り出された株をまとめて所有する者が現れない限り、今後しばらく国が筆頭株主、都が大株主という立場になる。

なぜ東京メトロの株主が国と都になっているのか。東京メトロの生い立ちを振り返ってみよう。

東京メトロの始まりは、1920(大正9)年8月29日に創立した「東京地下鉄道株式会社」だった。民間資本による会社で、1927(昭和2)年12月30日に上野~浅草間で日本初の地下鉄路線が開業した。現在は東京メトロ銀座線の一部となっている。この路線は後に新橋駅まで延伸された。一方、1934(昭和9)年に「東京高速鉄道株式会社」が設立され、1938(昭和13)年に青山六丁目(現・表参道)~虎ノ門間を開業。この路線は渋谷方面と新橋方面に延伸され、1939(昭和14)年1月に全通した。2つの路線は同年9月から直通運転を開始し、現在の銀座線となった。

その前年、1938(昭和13)年に陸上交通事業調整法が公布・施行された。交通事業者の乱立や過当な競争を防ぐための法律であり、この法律と戦時下の統制の必要から、1941(昭和16)年に東京地下鉄道と東京高速鉄道などの地下鉄事業を統合。「帝都高速度交通営団」が発足した。

「営団」は「経営財団」の略で、国家総動員法の趣旨に則り、官民が協力して事業にあたるために設立された特殊法人である。民間企業の場合、発起人が資金を集めて設立するが、営団は公益事業のために法律を根拠として設立できる。資本金は6,000万円で、内訳は帝国政府が4,000万円、東京市が1,000万円、残り1,000万円は東京市に乗り入れる私鉄や国鉄共済組合が出し合った。

帝都高速度交通営団の他にも、住宅供給を統制する「住宅営団」や、食糧増産を進める「農地開発営団」などがあった。戦後、GHQは営団をすべて解体しようとしたが、帝都高速度交通営団は残された。東京の交通計画において、地下鉄建設は規模が大きく、競合や失敗は許されない。国や都による統制が必要と判断されたからだった。

-

営団地下鉄時代から活躍した千代田線6000系と有楽町線・副都心線7000系(2019年7月のイベント取材時に撮影)。6000系に営団地下鉄のマークが掲出されている

その後、帝都高速度交通営団は2004(平成16)年まで存続し、地下鉄の建設と運営を担った。人々には「営団地下鉄」と呼ばれ、親しまれた。運輸政策審議会の答申に、東京の地下鉄は民間資本ではなく財政投融資によって建設する方針が示されたため、1951(昭和26)年に民間鉄道会社は出資金を引き上げた。出資枠は日本国有鉄道と東京都が引き受けた。

1987(昭和62)年に国鉄が分割民営化されると、国鉄の資産だった営団地下鉄の出資分を国鉄清算事業団が継承した。そして国鉄清算事業団の債務負担を減らすため、出資分を国が引き受けた。こうして、国が53.4%、東京都が46.6%という出資比率になった。

40年以上も前に完全民営化方針が決まっていた

1983(昭和58)年に設置された「第1次臨時行政改革推進審議会」は、1986(昭和61)年に「今後における行財政改革の基本方向」を取りまとめた。いわゆる「民間にできることは民間が担うべき」という基本方針が示された。特別法にもとづき設立された会社は、事業の決定も法に従う。予算や決算、経営方針などで国や都の承認を得る必要があった。それでは経営環境の変化に追いつけない。官僚の天下り先としても批判が高まっていた。

この取りまとめによって、営団地下鉄は出資金を民間に移し、完全民営化する方針となった。しかし、東京の地下鉄計画は未完成の路線が多かった。1968(昭和43)年、運輸省の都市交通審議会は、「東京及びその周辺における高速鉄道を中心とする交通網の整備増強に関する基本計画の再検討について(答申10号)」で、東京の地下鉄路線を1号線から12号線まで定義し、新規路線の建設と既存路線の輸送強化を求めた。

1972(昭和47)年、運輸省の都市交通審議会は、「東京及びその周辺における高速鉄道を中心とする交通網の整備増強に関する基本計画について(答申15号)」を示し、13号線(副都心線)を追加している。

営団地下鉄は完全民営化を目標としつつも、地下鉄建設を優先した。財政投融資など活用して地下鉄ネットワークの整備と運営を続けつつ、経営の盤石化を進めていく。株式上場にあたり、建設中の路線を完成させて経営基盤の陣容を確定させたほうが、投資家に好印象を与えるからだった。

営団地下鉄が7号線(南北線)、11号線(半蔵門線)を着工し、答申10号までの地下鉄ネットワークが完成する見通しとなったため、政府は1995(平成7)年2月、「特殊法人の整理合理化について」を閣議決定する。営団地下鉄は完全民営化の第1段階として、南北線および半蔵門線が完成した時点をめどに特殊会社化することになった。

その後、南北線で2000(平成12)年に当初計画の全線が開業。半蔵門線も2003(平成15)年に押上駅まで開業する見込みが立った。そこで2001(平成13)年、政府は「特殊法人等整理合理化計画」を閣議決定する。営団地下鉄は11号線が開業した時点から1年後に特殊会社とすることになり、2004(平成16)年に「東京地下鉄株式会社」(東京メトロ)が設立された。国と都の出資分が株式に転換された。

国と都の株式をすべて民間に売却すれば、東京メトロは鉄道事業法にもとづく民間鉄道会社として、事業の策定、路線の改廃、資金の調達などができる。当初の目標は2009(平成21)年とされていたが、東京メトロは明確な時期を示さなかった。理由は13号線(副都心線)の建設だった。

建設中の路線が決着してから上場したいという考え方は変わらない。ただし、「13号線の建設開業をもって新規路線建設は行わない」考えを明らかにした。これは「経営基盤を安定させて、上場に備える」と宣言したともいえる。

東日本大震災の復興財源と南北線・有楽町線の路線延伸

東京メトロの株式売却が決まった理由として、東日本大震災と南北線・有楽町線延伸が挙げられる。2011(平成23)年3月11日に発生した東日本大震災で、甚大な被害が出た。そこで政府は、復興財源を得るために「復興財源確保法(東日本大震災からの復興のための施策を実施するために必要な財源の確保に関する特別措置法)」を公布した。復興特別税や復興債のほか、国が保有する東京メトロとJT(日本たばこ産業)、日本郵政の株式売却が盛り込まれた。

この法律では、2027年までの売却収入が復興財源になるという。政府は全株を売却したいところだが、今回の売却は半分だけとなった。東京都も、出資比率が変わらないよう半分に合わせた。これは東京都が進める「南北線品川延伸」「有楽町線住吉延伸」に関係がある。

-

「南北線品川延伸」の計画ルート(地理院地図、東京都資料などを参考に作成)

-

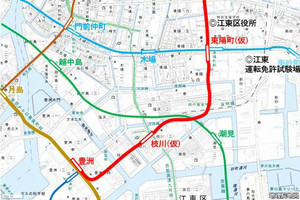

「有楽町線住吉延伸」の計画ルート(地理院地図を加工)

「南北線品川延伸」と「有楽町線住吉延伸」の事業主体は東京メトロとなっている。新規路線を建設しないと決めた東京メトロは当初、会議でもオブザーバーの立場だった。事業費の大きな建設主体は都などの第三セクターとし、東京メトロが運行のみ引き受ける「上下分離」案も検討された。

しかし、東京都、つまり大株主の意向で、東京メトロが事業主体となった。その条件として、東京メトロの負担を軽減した。建設資金4,000億円のうち、約6割を国と自治体による返済不要の補助金、約4割を鉄道・運輸機構の「都市鉄道融資」で賄う。

東京メトロの負担は、開業後の「都市鉄道融資」の返済分で、年間41億円の分割となる。これは2024年3月決算における鉄道事業利益の6.4%にとどまり、経営に大きな影響を与えない。この枠組みで「南北線品川延伸」と「有楽町線住吉延伸」は着工された。東京都としては、大株主として地下鉄建設を引き受けさせた責任がある。

国土交通省の交通政策審議会は、2021年7月の答申「東京圏における今後の地下鉄ネットワークのあり方等について」で、「東京8号線の延伸及び都心部・品川地下鉄構想の整備期間中には両路線の整備を実なものとする観点から、国と東京都が当面株式の1/2を保有することが適切」とした。

このような経緯を考えると、残りの株式の売却は「南北線品川延伸」と「有楽町線住吉延伸」の開業後、2030年代半ばになるだろう。

もし、2030年代半ばに国と東京都が東京地下鉄の全株式を売却すると、営団地下鉄の設立から1世紀近くを経て、東京メトロの完全民営化が達成される。一方で、東京都の資本による支配力が消滅するため、東京都がめざした「東京の地下鉄一元化」は遠のく。

東京メトロが東京証券取引所に提出した「新規上場申請のための有価証券報告書(Iの部)」で、「当社グループの経営に関連するリスク」を挙げており、「都営地下鉄については、公営企業という組織形態や累積欠損を抱えていること等を考慮すると、当社との経営の一元化を図るために解決されなければならない多くの問題が残されており(中略)経営の一元化の具体的な内容によっては、当社グループの経営に影響を及ぼす可能性があります」とある。都営地下鉄にとって痛い指摘だろう。

東京都は東京メトロ株の売却益を「鉄道空白地帯解消の資金」にする意向としている。つまり新路線建設の支援にしたい。それも重要だが、その資金を都営地下鉄の経営改善に振り向けて、健全な状態として東京メトロに売却してはどうか。鉄道空白地帯解消も重要だが、「東京の地下鉄一元化」をあきらめないでほしい。

本稿は東京地下鉄の上場に際し、公開された情報について趣味的な観点から紹介したものです。読者に株式投資を勧誘するものではありません。株式投資は証券会社などより開示された目論見書の内容を検討して判断してください