三井住友トラスト・資産のミライ研究所は5月22日、「住まいと資産形成に関する意識と実態調査」の結果を発表した。同調査は1月、全国の18~69歳1万人を対象に、インターネットで実施した。

-

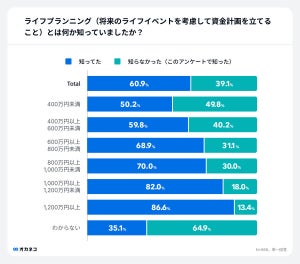

年収とファイナンシャル・ウェルビーイング度の関係

お金に関する充足度(ファイナンシャル・ウェルビーイング:FWB)とは、「自らの経済状況を管理し、必要な選択をすることによって、現在および将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」を指し、ウェルビーイング(身体的・精神的・社会的に良好な状態)の主要な要素となっている。

「年収700万円以上」「300万円~700万円」「300万円未満」の層に分けて、FWB度が高い人/低い人がどのような状況なのか分析した。その結果、年収が高い人のほうが、FWB度が高い人が多い結果となった一方で、年収が700万円以上でもFWB度が低い人が1割以上存在することがわかった。

「年収が高くてもFWB度が低い人」ならびに「年収が低くてもFWB度が高い人」がどんな人か調べたところ、さまざまな家計に対する意識や行動の違いが、FWB度に関係しそうだということが分かった。

たとえば年収700万円以上の年収帯の場合、FWB度の低い人は高い人に比べて、「これまでにそのような授業・教育を受けたことはない」との回答割合が多い。

同じく年収700万円以上でFWB度が低い人は、1カ月の収支を把握していない割合が33.8%と、顕著に多くなっている。さらに、専門家などに相談をしながら将来設計をしている割合が相対的に低く、16.2%にとどまった。

-

1か月の収支を把握しているか(年収700万円以上)

FWB度が低い人のうち、資産形成に取り組んでいるのは70.1%と、全体平均の83.5%よりも低い。資産形成に取り組んでいる人の年間資産形成額は、「年間50万円未満」の回答が45.5%で、金額面でも全体平均より低かった。

-

「資産形成に取り組んでいる人数」ならびに「取り組んでいる人の年間資産形成額」(年収700万円以上)

これらの結果は、他のどの年収帯でも似たような傾向にあった。年収が一定以上あっても、家計との向き合い方によって、FWB度が低い人も相応にいることが明らかになった。