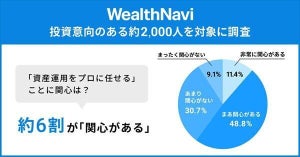

新NISA制度の開始が目前に迫った今、「これを機に資産運用を始めてみよう」と考えている方は多いでしょう。一方、運用を始めてみたものの、投資に関してさまざまな悩みをお持ちの方もいるかもしれません。

そこで今回は、12月6日に『新しいNISA投資の思考法』(ダイヤモンド社)を上梓されたウェルスナビ代表取締役CEOの柴山和久氏に、新NISAの活用法や「長期・積立・分散」を続けるコツについてお話をうかがいました。

-

ウェルスナビ代表取締役CEO 柴山和久氏

■新NISAは自分のペースで使える全く新しいNISA

━━新NISAへの注目が高まっていますが、改めて、資産運用を行ったほうが良い理由を教えてください。

資産運用を行ったほうが良い最大の理由は、「日本社会の変化」にあります。老後生活を退職金や年金だけに頼れなくなり、働きながら資産運用していくことが大切な時代になったのです。

昔は終身雇用が前提で、定年まで同じ会社に勤め上げると退職金を受け取れる仕組みでした。今から10年前、退職金の平均は2,000万円でしたので、「老後2,000万円問題」はそれだけで解決ですね。さらには年金を受け取れますので、自分自身で資産運用しなくても、国と会社が老後生活の面倒を見てくれたのです。

それが今では、終身雇用はなくなりつつあり、少子高齢化が進み、年金制度に不安を持つ方は増えています。

その一方で、日本の家計の金融資産は2,000兆円を超えていて、その半分以上がほぼ金利の付かない預貯金に置かれています。ですので、「長期・積立・分散」の資産運用に取り組んでいくことで、世界経済の成長を上回るペースでご自身の資産を増やすことが目指せるのです。

━━次に、現行NISAと新NISAの違い、新NISAのメリットや注意点などを教えていただきたいです。

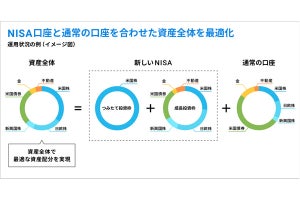

新NISAは、一人ひとりが自分のペースで活用できる制度で、働く世代にとって非常に大きなメリットがあります。新NISAの特徴は3つです。1つめは、今までのように一般NISAとつみたてNISAのどちらかを選ぶ必要がなく、新NISAの口座があれば「つみたて投資枠」と「成長投資枠」の両方が同時に使えるようになる点。

2つめは、非課税で投資できる金額が大きく増え、これまで年間40万円(つみたてNISA)または年間120万円(一般NISA)だったものが、2つの枠で合計360万円に増える点です。生涯で非課税投資できる金額については、最大1,800万円に拡大します。

3つめは、制度が恒久化され、自分のライフステージに合わせていつでも好きなように使えるようになる点です。私は、この制度の恒久化が最も重要だと思っています。

たとえば10年間投資したいと思っても、これまでの一般NISAの5年間だと短すぎ、つみたてNISAの20年間だと長すぎました。しかし、今後はいつでも始められていつまでも利用可能ですので、まさに10年間の投資というのが実現できるようになります。

一方で注意したいのは、今までのNISA制度のイメージが強すぎて、「枠を使わないといけない」という強迫観念に駆られる方が多いのでは、という点です。従来のNISA制度では、1回始めると年間の枠が設定され、この枠を使い切れないとその枠は永遠に消えてしまうため、いかに使い切るかが重要でした。

しかし、新NISA制度は、年間最大360万円の投資ができますが、使えなかった枠は翌年以降に復活し続けますので、枠を無理して使い切る必要がありません。これまでのNISAの特徴である「枠をどう使い切るか」を忘れ去ることが、新NISA制度におけるポイントですね。

■「長期・積立・分散」を続けるには自分の取れるリスクを見定めること

━━では、新NISAはどのような人におすすめでしょうか。

「10年以上投資を続けられる方」ですね。たとえば若い方、もしくは定年が近づいていても、投資できる期間が10年以上ある、という方です。なぜ10年以上かというと、新NISAでは、長期投資をすることで資産運用のリスクを抑えられる確率が上がるからです。長期投資の目安は、10年かそれ以上とされています。

それに、新NISAは生涯の非課税枠が1,800万円になり、かつ枠を使い切れなくても翌年以降に復活しますので、自分自身のペースで使えます。その意味でも、若い時になるべく早く始めておくとその分新NISAのメリットも大きくなりますので、ご自身のペースでなるべく長期で活用していくことが重要です。

━━投資の基本である「長期・積立・分散」を実践するためのポイントとは何でしょうか。

一人ひとりが取れるリスクは違いますので、ご自身ができる範囲内でリスクを取り、長期的な目線で資産運用を続けていくことが大切です。

1990年以降、「長期・積立・分散」で30年間投資をすると、大きく資産が増えたという結果が出ています。一方で、その中でリーマンショックなどの金融危機が6回以上は起きているんですね。もしこれから若い方が20年、30年と運用するとして、「金融危機はもう起きない」と考えるのは非現実的でしょう。

それより、今から30年間運用するなら「また6回金融危機が起きる」という前提で運用していったほうが現実的です。しかし、実際に金融危機が起きると、多くの人は慌ててしまい長期投資を諦めてしまいがちです。ですので、あくまでも無理のない範囲でリスクを抑えて資産運用することが大切なのです。

また、長く運用を続けることで、金融危機の影響を乗り越えられますし、世界経済の成長を上回るペースで資産を増やすことが目指せます。『21世紀の資本』を書いたトマ・ピケティという経済学者は、「資産運用のリターンは経済成長率を上回る」と言っていて、データでも実証されているんです。

しかし、リターンとコインの表裏の関係で「リスク」があります。私たちはつい、リターンだけを求めてしまいますが、高いリターンを目指そうとすればリスクも高くなります。それを踏まえたうえで、「長期運用の中で金融危機が起きても、自分はどのくらいのリスクなら慌てずに取れるのか」を見定めることが重要です。

-

12月6日に発売された書籍でも、資産運用の王道「長期・積立・分散」についてもポイントがまとめられている

■投資だけでなく人生のあらゆる判断も「長期目線で」考える

━━次に、おすすめの新NISA活用法を教えてください。

まず、新NISAは長期投資のために使うべきです。NISAのメリットは、資産が増えた分に税金がかからないところにあります。ですので、なるべく安定的に資産を増やしていく方法、つまり長期投資でNISAを活用していくべきです。

2つめに重要なのが、リスクを抑えて長期的に資産運用を続けていくうえでは、資産を分散すべきということです。ここでの分散とは、投資する銘柄や地域を分けるだけでなく、株式や債券など投資する「資産の種類」を分けるということです。

特定の国や企業、特定の種類の資産に投資し続けても、長期的に高いリターンを得られるとは限りません。むしろ、資産を幅広く分散していったほうが、リスクを抑えながら高いリターンを目指すには有効です。

新NISAでは、つみたて投資枠と成長投資枠がありますので、この2つの枠を組み合わせてさまざまな資産に分散して活用することが重要です。

そして3つめに重要なのが、積立です。まとめて投資をした場合と積立投資をした場合では、どちらが最終的により資産が増えるかはわかりません。ただし、積立のほうがリスクは減らせますので、迷った場合には積立を組み合わせて運用するのがおすすめです。

━━お金に悩んでいる人や資産運用の経験がない人も多いと思います。そういった方に向けて、資産運用を始めるためのアドバイスをお願いします。

行動経済学という研究分野では、「人間の脳は資産運用に向いていない」と言われています。後から振り返ると「なぜそのようなことをしたのだろう」と思うことも、その時には全くそう思えず、つい合理的でない行動をしてしまうんです。

たとえばスーパーで買い物をするとき、割引価格の商品があったら買うのに、投資の場合、値段が下がっている商品があると買うのが怖くなる。また、買い物だと値上がりしている商品は買うのを控えるのに、これが投資商品だと「もっと上がるのではないか」と思って買いたくなるんですね。

資産運用は、本当は「安く買って高く売る」べきなのに、短期的な成果を追い求めてしまい、日常生活でできる合理的な判断が投資だとできなくなるのです。

投資だけでなく、人間関係を築く場合や仕事で成果を出したい場合なども、つい短期目線になりがちですが、共通して大切なのは「長期的な視点で考えること」です。本当に豊かな未来を実現するには、やはり時間をかけて地道に丁寧に努力を続けなければと思います。

━━ありがとうございました。最後に、読者の方に伝えたいメッセージをお願いします。

日本人の特徴として、「直近で値上がりするものに集中投資する」という傾向が昔からあるんですね。たとえば、以前はブラジル株が、直近3年ではアメリカ株が流行りました。

しかし、直近で調子が良くても、今後も良いとは限りません。それでも直近で調子が良いと多くの人は集中投資するのですが、それはリスクを取りすぎだと思います。リスクを抑えるには、株や債券、金、不動産など色々な種類の資産に分散投資することが重要です。

また日本では、「投資する資産が偏っていても、積立投資すればリスクが抑えられる」と誤解されがちです。預金と比べて資産運用の金額が小さいうちは、資産全体で見るとさほどリスクをとっていないため、それでもいいかもしれません。

しかし、そのままだと分散投資の効果が理解できないままになってしまいますので、少額投資だとしても、やはり最初から色々な種類の資産に分散投資することを身に付けていったほうがいいと思います。

『新しいNISA投資の思考法 お金の悩みから解放される 正しい「長期・積立・分散」のはじめ方』(ウェルスナビ代表取締役CEO 柴山和久 著/ダイヤモンド社)

【新NISA対応!】自分だけの投資方法が見つかるNISA投資の決定版! 38万人の資産運用に関わってきたお金のプロがイチから丁寧に解説!(※2023年9月末時点)新NISAをきっかけに投資をはじめる初心者からこれまでの投資を見直したい方におすすめの一冊です。Amazonで好評発売中です。

(撮影/曳野若菜)