6月に入り、もうすぐ「ボーナス」の支給がある人も多いのではないでしょうか。

ボーナスは毎月の給与とは別にまとまった金額が受け取れることから、つい使ってしまいがちです。

お客様からのご相談を受けているとボーナスを上手に使っている方もいれば、ボーナスに頼りきった生活をしていて、ライフプランが大赤字になってしまっている方も少なくありません。

このようにボーナスは家計に与える影響も大きく、現在から将来にわたって安心して生活をするためにも使い方が重要ですので、今回は若手社員の方向けに、まとまったお金が入るボーナス前にやるべきことを紹介していきます。

貯蓄の目安額と賢いボーナスの振り分け方法

貯蓄の目安額は将来のライフプランによっても変わりますが、一般的に年収の25%を貯蓄に回すことが理想的と言われています。毎月だけでそれを達成するのが難しい方は、ボーナスで補填をして年間で達成できればOKです。

また、ボーナスは会社の業績によって貰えない可能性もあるので、「ボーナスありきの生活」にならないようにすることが重要です。

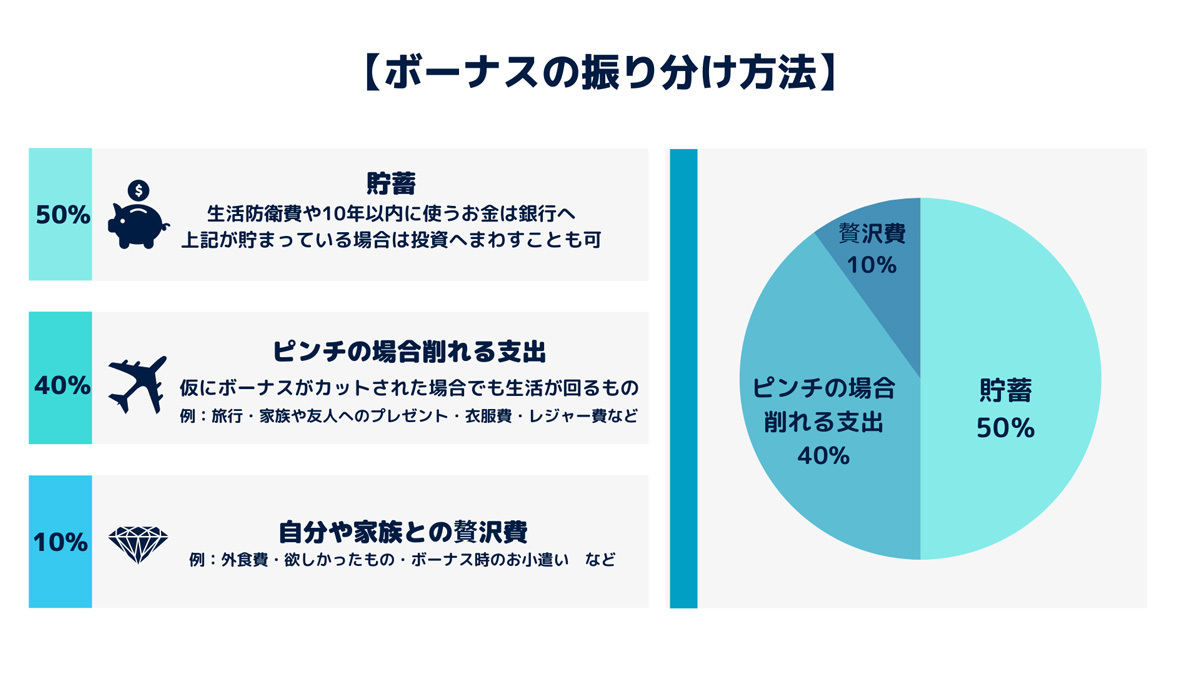

そこでおすすめのボーナスの振り分け方法は「貯蓄50%・生活がピンチになったら削れるもの40%・自分や家族との贅沢費10%」です。

このように振り分けをしておくことで、今の生活に必ず必要なものは毎月の収入で賄う形になり、ボーナスが支給されなかったとしてもひとまず生活自体は回ります。

-

ボーナスの振り分け方法 提供:ブロードマインド

ボーナスは生活防衛費を貯める絶好のチャンス!

なぜ生活防衛費が必要なのかというと、「急に家電が壊れた」「けがや病気で収入が途絶えた」といった不測の事態が起きた時に借金をしなければいけなくなるからです。

投資を始めたい方も、短期で引き出すことになるような運用はハイリスクですし、必要な時にマイナスで引き出せずに借金をすることになってしまったなどという事態にならないようにまずは生活防衛費を用意しておきましょう。

生活防衛費は、突発的な支出を賄うためにすぐに引き出せる口座にできるだけ早めに確保しておく必要があります。毎月少しずつ積み立てる方法も有効ですが、目標とする金額を貯めるには時間が必要です。

そこで、ボーナスを生活防衛費に充当するとまとまった金額を早めに準備できるので、絶好のチャンスです。

具体的な金額は、会社員や公務員の方であれば、生活費の3ケ月~半年分、自営業の方は、会社員に比べると収入が継続して入ってくる確実性がないことや傷病手当金がないなど社会保障が薄いことから、生活費の半年~1年分が目安です。

なお、ボーナスの半分を生活防衛費に回すだけでも貯めるスピードは格段にアップしますので、数年以内に貯め終わることを目標に無理のない範囲で確保するようにしましょう。

貯蓄上手の共通点は先取貯蓄

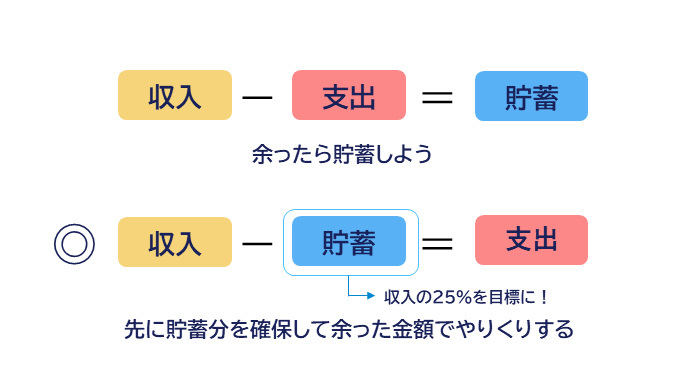

家計管理の基本は、「収支を黒字にして貯蓄すること」です。

しかし「余ったら貯蓄しよう」と思っていても、お金があると使ってしまって貯める分が残らないことがほとんどではないでしょうか。

上手に貯蓄するコツは、「収入-支出=貯蓄」ではなく「収入−貯蓄=支出」にすることです。実際にお会いした貯蓄上手なお客様は共通して、先に貯蓄分を確保して余った金額でやりくりする「先取貯蓄」を徹底されていました。

-

先に貯蓄分を確保する 提供:ブロードマインド

新社会人の方や生活防衛費が貯まっていない方は、まずは貯蓄用の銀行口座を用意して、給与口座から自動振替するように設定をしてみましょう。

アプリ版の家計簿で作成は自動化させて振り返りに時間を割く

年収の25%を貯蓄へ回るように先取貯蓄をして、そのお金を切り崩さずに生活をできている方は家計簿をつける必要はありませんが、せっかく先取貯蓄したお金を切り崩さないようにしておきたいという方は収支を把握して、支出をコントロールすることをおすすめします。

あくまでも家計簿はつけるのが目的ではなく、振り返りをして支出のコントロールすることが目的ですので、作成するところは、アプリ版の家計簿で自動化させてしまいましょう。

例えば、今月は交際費がオーバーしてしまったので、来月の交際費と食費を控えめにしようなど振り返りに時間を割くことで、収支管理のスキルが徐々についてくるようになります。

月単位と年単位でかかる支出を洗い出しましょう

貯蓄が上手くいかない原因は、年間の支出を見通せていないことが多いです。

よくある例が、「月3万は貯蓄しています!」と言っている方がいても、一緒に収支を洗い出していくと、年単位でかかるお金に充てていたので、実は年間では一切貯まっていなかったということもあります。

年単位の支出も含めて年間の収支を洗い出してみると、いくら使えるのかが分かり、普段の生活もしやすくなると思います。是非ご自身に合わせた年間の予算を考えてみましょう。

<年単位でかかる支出の例>

・冠婚葬祭費

・レジャー費

・年払いの保険料

・帰省費用、旅行費用

・家族や友人へのプレゼント費用

・衣服費(シーズンごとに1.5万などと分けて予算管理がおすすめ)

・自動車税(自動車を保有している方のみ)

・固定資産税(住宅購入している方のみ)など

まとめ

今回はボーナス前にやるべきことの解説をしてきました。

大きな額のボーナスをもらった場合、気が大きくなって散財してしまいがちですが、ボーナスは会社の業績によって貰えない可能性もあるので、ボーナスありきの生活にならないようにすることが重要です。

もちろん全て節約をしてしまうと身体のダイエットのように継続ができないので、ボーナスの数万円はお仕事を頑張ったご褒美として贅沢費や自由費に充てることも大切です。

ご自身の場合はどこにお金をかけると幸せと感じるのかを見極めて、メリハリをつけていくと無理せず継続ができるようになると思います。