マネ―スクエアのチーフエコノミスト西田明弘氏が、投資についてお話しします。今回は、「ジャクソンホール会議」について解説していただきます。

8月25-27日の日程で、米国でジャクソンホール会議が開催されます。世界中から中央銀行関係者、エコノミスト、市場関係者が参加して、金融政策の中長期の課題について様々な議論を行います。金融政策に関して重要なメッセージが出されたり、談話の中で新しいヒントが示されたりするため、市場は大いに注目しています。

ジャクソンホール会議とは

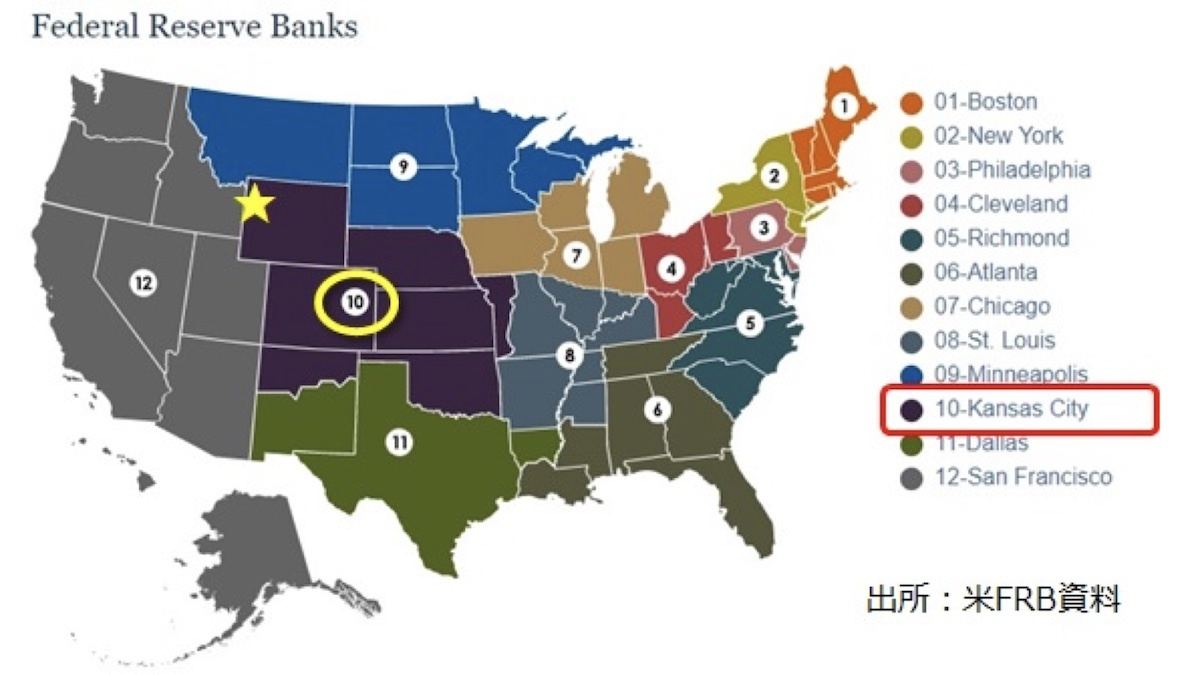

米国の中央銀行にあたるFRB(連邦準備制度理事会)はワシントンDCに本部があります。そして、全米を12の地区に分けて、それぞれをFRB傘下の連邦準備銀行(地区連銀)が管轄しています。その一つであるカンザスシティ連銀が78年から毎年8月末にシンポジウムを開催しており、それがジャクソンホール会議です。正式名称は「Jackson Hole Economic Policy Symposium」。82年からはワイオミング州ジャクソンホールで開催されています。

ジャクソンホール会議がメジャーになったのは、82年から歴代FRB議長が参加するようになってからです。当時、ボルカー議長をワシントンから遠く中西部(カンザスシティ連銀が管轄する第10地区)まで引っ張り出すために、議長の大好きな渓流釣りが満喫できるジャクソンホール(下図中の黄色★)が開催地に選ばれたと言われています。

-

ジャクソンホール(黄色★)

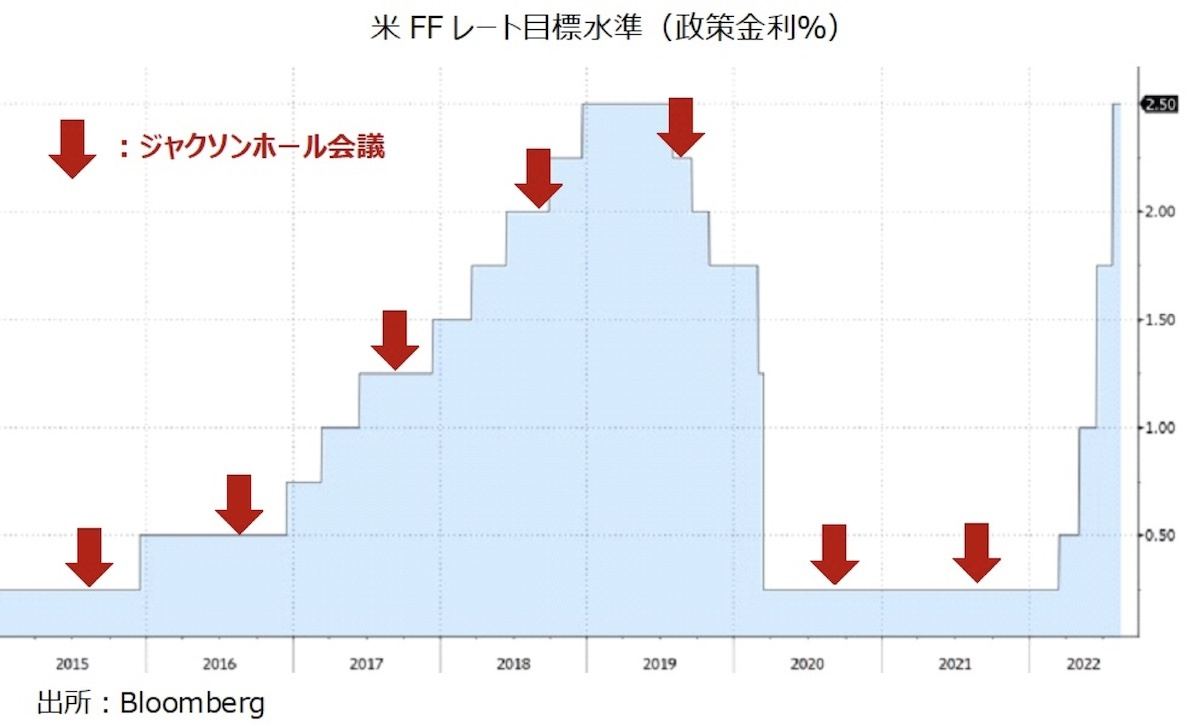

ジャクソンホール会議で何が起きた? 近年を振り返っても、ジャクソンホール会議でその後の金融政策に関するヒントが出されたケースが多くあります。

15年にはフィッシャーFRB副議長が「インフレ率が高まると信じる」と述べ、アトランタ連銀のロックハート総裁が「利上げの時期は近い」との見解を示しました。そして、4カ月後の同年12月に、FRBは08年リーマン・ショック後初めての利上げに踏み切りました。

16年には、イエレン議長が「利上げすべき論拠が増えている」と述べました。4カ月後の同年12月には上述した15年12月の利上げから1年ぶりに2回目の利上げに踏み切っています。

17年には、3月と6月の利上げ後の8月の会議で、イエレン議長が次の利上げについて全く言及せず、そのため米ドルが全面安になりました。同年12月の次の利上げまで半年間のブランクがありました。

18年には、パウエル議長が利上げの継続を示唆しつつも、景気は過熱していないとの見解を表明。その後の9月と12月の2回の利上げをもって打ち止めとなりました。

19年には、パウエル議長が「世界経済や貿易摩擦のリスクが高まりつつある」と述べました。既に同年6月にFRBは利下げ方向へと転換していましたが、その後に大幅な利下げが実施されました(20年3月のコロナ・ショックでのゼロ金利政策へとつながる)。

20年の会議はオンライン形式でした。パウエル議長は、金融政策の枠組み見直しとして、インフレ目標を「2%」から「一定期間の平均を2%」へと変更すると発表しました。2%を下回る期間が続けば、2%を上回ることをある程度容認することになるため、これは「ハト派」方向への大きな転換でした。

21年の会議もオンライン形式。パウエル議長は、高インフレがあくまでサプライチェーン障害などを背景とした「一過性の(transitory)」ものであると強調しました。市場はその見方にかなり懐疑的でしたが、事後的にみれば市場の方が正しかったことになります。

今年の注目ポイント

今年は3年ぶりに現地で開催されます。詳細なスケジュールや参加者はまだ公表されていません。テーマは、「経済や政策の制約要因を再評価」。コロナの影響もあって、経済成長や金融政策の運営に新たな制約要因が出てくるなか、それらを改めて検証しようということでしょう。

-

米FFレート目標水準(政策金利%)

足もとで、FRBはインフレ抑制のための利上げを継続する意向を示しています。その一方で、市場は23年早々の利上げ打ち止めと23年中の利下げ転換を予想しています。両者の見方に相違があるなか、FRB関係者から市場の予想をけん制するような発言が出てくるかどうかが注目されます。

仮に、ジャクソンホール会議の結果が利上げに積極的な「タカ派」的だと判断されれば、米金利の上昇や米ドル高の反応となるかもしれません。ただし、FRBがインフレ抑制のためにはリセッション(景気後退)も覚悟しているとの見方が強まれば、株価には大きな下落圧力が加わりそうです。そして、長短金利の逆転(逆イールド)がさらに進行し、米ドルにとってもマイナスになる可能性があります。