「住宅ローンをできるだけ早く返したい」「毎月の返済額を減らしたい」などと考えて、繰り上げ返済を検討している方もいるのではないでしょうか。

繰り上げ返済をすると、住宅ローンの返済負担を軽減できるでしょう。しかし計画的に行わなければ、今後のライフイベントに支障が出たり、かえって損をしたりする恐れがあります。

今回は、繰り上げ返済の効果や利用を検討するときの注意点をわかりやすく解説します。

-

※画像はイメージ

繰り上げ返済の種類や得られるメリット

繰り上げ返済には、借入額のすべてを返済する「全部繰上返済」と、一部を返済する「一部繰上返済」の2種類があります。また一部繰上返済をする際は「期間短縮型」と「返済額軽減型」のどちらかを選びます。それぞれの特徴は、以下のとおりです。

期間短縮型:返済期間を短縮する。毎月の返済額はそのまま

返済額軽減型:毎月の返済額を減らす。返済期間はそのまま

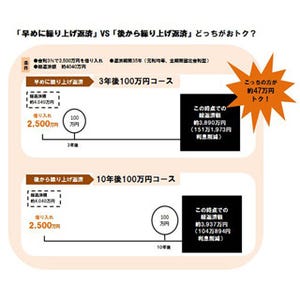

では、繰り上げ返済をすると住宅ローンの返済負担はどれほど軽減できるのでしょうか?以下のモデルケースで、シミュレーションしてみましょう。

シミュレーションの条件

・借入時の年齢:38歳

・借入額:4,000万円

・返済期間:35年

・返済方法:元利均等方式(毎月の返済方法が一定である返済方法)

・ボーナス返済:なし

・金利タイプ:変動金利

・借入金利:年0.625%

・返済開始時期:2016年1月

・返済済みの期間:返済開始から10年0か月目(残りの返済期間:25年0か月)

・繰り上げ返済する金額:300万円

上記の条件で住宅ローンを組んでいた場合、毎月の返済額は10万6,058円です。また返済開始から10年が経過したときの借入残高は、約2,945万円となります。

返済開始から10年1カ月目で300万円を繰り上げ返済すると、毎月の返済額や返済期間は以下のとおり変化します。

| 期間短縮型 | 返済額軽減型 | |

| 毎月の返済額 | 10万6,058円(変化なし) | 9万5,221円(▲10,837円) |

| 残りの返済期間 | 22年4カ月(▲2年8か月) | 25年0カ月(変化なし) |

| 減少した利息額 | 約47.6万円 | 約24.0万円 |

※シミュレーションは金融広報中央員会のサイトを使用して実施

期間短縮型を選ぶと、残りの返済期間が2年8か月短縮されるため、完済時の年齢を73歳から70~71歳に早められます。また減少した利息額は、返戻額軽減型の約2倍です。

一方で返済額軽減型を選ぶと、毎月の返済額を約1.1万円安くできます。

繰り上げ返済をする際は今後のライフプランを練る

返済負担を減らしたり返済期間を短くしたりしたいと考えていても、無計画に繰り上げ返済をするのはおすすめできません。ここでは、よく計画を練らずに繰り上げ返済をしたときの懸念点を解説します。

教育資金が足りなくなる可能性がある

日本政策金融公庫によると、高校入学から大学卒業までにかかる子ども1人当たりの教育費は、平均965.1万円と高額です(※出典:日本政策金融公庫 令和2年度「教育費負担の実態調査結果」)未成年の子どもがいる場合、無計画に繰り上げ返済をして手持ちの現金を減らしてしまうと、教育費が足りなくなってしまうかもしれません。

併せて読みたい 『子どもの教育費はどれくらいかかる? どう用意したらいい?』

繰り上げ返済をして返済負担を軽減できたとしても、進学資金の不足により、住宅ローンよりも金利水準が高い教育ローンの借り入れが必要になっては本末転倒でしょう。また貸与型の奨学金を借りる場合、独立したあとの子どもに返済義務を負わせることになります。

未成年の子どもがいるのであれば、進学するタイミングと必要になる資金を確認したうえで、繰り上げ返済をしても問題ないか判断することが大切です。

住宅ローン控除の節税効果が薄れることも

住宅ローン控除は、住宅ローンを組んで所定の要件を満たした人が受けられる税の優遇制度です。年末時点で残っている借入元本の1%を所得税から控除してもらえます。控除額の上限は最大40万円、控除期間は最長10年間です。※特例措置を適用しない場合

返済開始から10年未満で繰り上げ返済をすると、借入元本が減ることで住宅ローン控除の控除額も減って、節税効果が薄れる可能性があります。

例えば、年末時点の借入残高が3,300万円である場合、最大で33万円の減税が受けられます。もし300万円を繰り上げ返済して年末残高が3,000万円になると、減税額は30万円に減ってしまうのです。

※住宅ローン控除は2022年に改正される予定です。上記は、改正前のものです。

まとめ:繰り上げ返済は計画的に行う

繰り上げ返済をすることで、返済期間の短縮や利息負担の軽減が可能です。しかし無計画に繰り上げ返済をすると、子どもの進学資金が不足するかもしれません。また返済開始から10年未満である場合、住宅ローン控除の節税効果が薄れることがあります。

繰り上げ返済をする際は、本当にメリットを得られるのか確認することが大切です。必要に応じて、ファイナンシャルプランナーのようなお金の専門家に相談すると良いでしょう。