コロナ禍を経験して、住まいの在り方も変化の兆しが見えつつあります。住むエリア、在宅ワークに対応する間取りや暮らし方など、また違った局面が展開していきそうです。さらに社会意識の変化だけでなく、人によって大きな差異が生まれていくのではないかと思います。

つまり、これからの時代の住まいのあり方も人によって今以上の大きな違いが生じてくるのではないかと思います。一般論だけでなく、自分たちのライフスタイルにしっかり向き合って、判断していくことが求められていくでしょう。

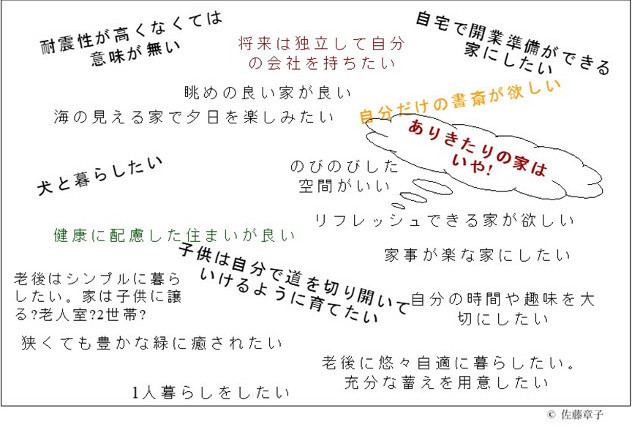

住宅購入or賃貸、感じる不安点や希望をまとめる

ベースとなるのはあくまでも自分がどうしたいかなのです。今後ますますいろいろな暮らし方や働き方が容認されてくれば、住まいのあり方も今まで以上に多岐にわたることが予測されます。一般的な「住宅購入か賃貸か」の判断基準だけでは、必ずしも自分たちのライフスタイルに見合った判断基準を満たしているとは限りません。まずは、自分自身は本当に望んでいることを見つめなおして再確認してみましょう。そのためには思いつくまま書き出してみるのが効果的です。

下図は、自分の本音を引き出すファイナンシャルプランニングの手法の一つのイメージです。購入か賃貸かを目的にしたサンプルではありませんが、同じ手法で活用できます。詳しい作成方法は、過去のレポート「達人編 - 自分が希望する人生を過ごすために」を参照ください。

-

自分の本音を引き出す

人生100年計画で

現在30歳の方の平均余命は厚生労働省の簡易生命表(令和2年)によると、男性は52.25歳、女性は58.20歳となります。人生計画としては平均余命+5歳程度は想定しておく必要があるでしょう。長寿の家系であれば、まさに100年は想定する必要がありそうです。

80代・90代をどこで過ごすかを想像してみて下さい。「持ち家の戸建住宅」「マンション」「賃貸アパートや団地」「高齢者施設」……といろいろ想定して考えてみましょう。立地も大切です。持ち家・賃貸にかかわらず、駅から遠く坂道だと、90歳ではできることが限られそうです。反対に町中の駅前マンションであれば、エレベータで1階に下りれば、1階にレストランがあり、日常品も2~3分エリアでほぼ賄えるかもしれません。

いろいろイメージしていくと、目指す方向が見えてくるはずです。50年以上先を想定するのは困難で、またそれまでに社会が変化して、現在想定したことが的外れになる可能性もないわけではありません。それでも今時点で最大限、想像力を働かせて将来を見据えることは無意味ではありません。人生設計は現時点での将来計画を可能な限り綿密に立てて、その都度修正し続けていくものなのです。人生で起きるかもしれない様々なリスクを少なくするには、そうして先々への想像力を磨き続けることが大切なのです。

住宅購入、賃貸、それぞれのメリット

過去に何度も話題にあがっている「持ち家と賃貸ではどちらがお得?」というテーマですが、いずれの時代も平時の総合支出には大差ない結果のようです。ただし、何があるかわからないのが人生です。「病気やケガで働けなくなった」「働き手が死亡した」「収入が減った」「災害で住まいが損傷した」などの際に、対処できるかどうかです。

自分がどうしたいかが決まったら、その決定に対して、将来どんなリスクがあり、対処方法があるかを考えていきます。人によってメリット・デメリットに違いはありますが、一般的な判断ポイントはどのようなものでしょうか。当然賃貸のメリットは持家のデメリット、持ち家のメリットは賃貸のデメリットになります。

賃貸住まいのメリット

住宅ローンの負担がない……住宅ローンの返済時期は子育て期間と重複します。ローンの支払いと教育費は重く家計にのしかかってきます。大きな借金は大きなリスクです。

身軽に転居できる……ご近所とうまくいかなくても、最悪転居してしまえば解決します。持ち家の場合は簡単ではありません。転勤・転職の際にも身軽に転居できます。

災害リスクが少ない……日本は災害の多い国です。東日本大震災では、多くの家屋が津波で流されてしまいました。地震による倒壊や火災、河川の氾濫やがけ崩れなどで、家屋を失うリスクが高い国です。ローンが残っていれば、家はなくてもローンを支払い続けなければなりません。

維持管理費・リフォーム費等が不要……住まいの維持管理は費用も手間暇もかかります。そうしたわずらわしさがありません。

住宅購入のメリット

資産が残る……資産価値の高い物件である必要がありますが、住まいが資産になるかどうかは重要なポイントです。持家・賃貸ともに、生涯相当な金額を住まいに拠出しなければなりません。最近の住まいの耐用年数は長くなっていますので、子供に引き継げば、子世代は住まいへの多大な投資のリスクを軽減できます。また住宅ローンは大きなリスクですが、万一債務者が死亡しても団体信用生命保険で残債が弁済され、残された家族には借金のない住まいが残ります。

老後に家賃支払いがない……賃貸であれば、当然ながら年金生活になっても家賃を払い続けなければなりません。ローンを完済すれば、住居費は激減します。

自由にアレンジできる……住まいに関心がない人もありますが、自己表現の場としてこだわりがある方もいます。より住み心地が良いように工夫ができ、賃貸生活とは満足感に差が付きます。

子供に故郷ができる……幼馴染がそのまま同じエリアで成長し、定年後も近所の飲み友達であれば、老後の人生も豊かになりそうに思えます。持家の方が故郷を作りやすくなるでしょう。

自分が望む人生には、どちらがフィットするかであり、選択した道にあるかもしれないリスクを回避する方策が取れれば、人それぞれです。

.jpg)