マネ―スクエアのチーフエコノミスト西田明弘氏が、投資についてお話します。今回は、「テーパー・タントラム」について解説していただきます。

FRBは2023年に2回利上げ?(6月17日付け)

FRBは金融政策の正常化に踏み出すか(6月11日付け)

テーパー・タントラムとは……

「テーパー・タントラム」とは、2013年5月に米国のFRB(連邦準備制度理事会、中央銀行にあたる)が金融緩和の一部巻き戻しを示唆したために、金融市場が大きく動揺した事象のこと。それまで「FRBは08年9月に発生したリーマン・ショック後の経済危機に対して強力な金融緩和を続けていました。テーパーとは、債券購入などのQE(量的緩和)を段階的に縮小するという意味のテーパリングのこと。タントラムは癇癪(かんしゃく)のことで、とくに幼い子供が駄々をこねた時などに使う言葉です。

具体的には、リーマン・ショックから約5年後の13年5月22日の議会合同経済会議で、バーナンキFRB議長がテーパリングの可能性に言及したことで、長期の金融緩和に慣れきっていた金融市場は冷水を浴びせられました。米国の株価は下落し、長期金利は上昇し(債券価格は下落)、米ドルも対円で大きく下落しました。米国株以上に大きな打撃を受けたのが、新興国株でした。米国を中心に金融が引き締められれば、投資リスクの高い新興国に対するおカネの流れが滞ると懸念されたからです。

テーパー・タントラムに再び脚光!?

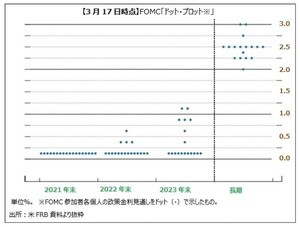

今、金融市場では「テーパー・タントラム」が再びスポットライトを浴びています。昨年3月のコロナ・ショック以降にFRBが続けてきた「ゼロ金利」とQEという強力な金融緩和を見直す動きが出てきたからです。米FRB関係者から「少なくともテーパリング開始の議論を始めるべき」との発言があるなか、6月15-16日のFOMC(連邦公開市場委員会)で2023年末までの利上げ開始が示唆されました。FOMC後には、資源・新興国通貨やグローバルに株価が下落するなど、動揺が見られました。以下では、2013年の事例を振り返って、今後の展開を考察します。

新興国株のケース

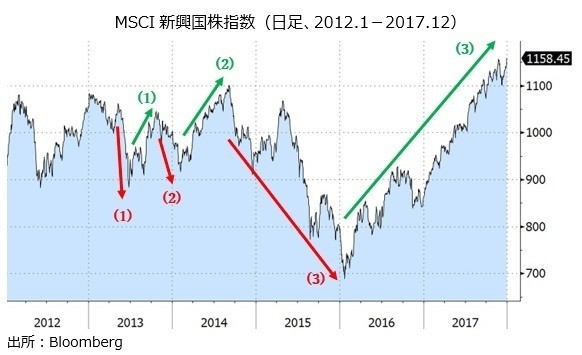

当時のリスク資産の動きを捉えるため、MSCI新興国株指数(以下、MSCI指数)を取り上げました。

バーナンキ証言を受けて急落したMSCI指数がボトムをつけたのが約1カ月後の13年6月24日(赤矢印(1))、その後は10月末まで上昇基調でした(緑矢印(1))。8月下旬に下落する場面もありましたが、これは8月末のジャクソンホール会合でテーパリングの開始がアナウンスされるとの思惑があったからでしょう(バーナンキ議長が欠席したこともあり、アナウンスはありませんでした)。

13年10月以降、MSCI指数は軟調となり、12月FOMCでのアナウンスを経て14年1月のテーパリング開始後の2月5日にボトムをつけました(赤矢印(2))。FRBがテーパリングを続けるなか、MSCI指数は上昇基調となり、ピークをつけたのが14年9月3日(緑矢印(2))。翌10月に最後のテーパリングが行われてQE(量的緩和)が終了しました。

-

MSCI新興国株指数(日足、2012.1-2017.12)

14年9月以降にMSCI指数が下落基調となったのは、テーパリングの次の段階として「ゼロ金利解除(=利上げ開始)」が意識されたからでしょう。FRBは15年12月にゼロ金利を解除し、翌16年1月21日にMSCI指数は下げ止まりました(赤矢印(3))。FRBが2回目の利上げをしたのが16年12月、17年に入るとさらに3回の利上げを実施しました。この間、MSCI指数は上昇を続けました。とりわけ17年にMSCI指数はほぼ一本調子で上昇しました(緑矢印(3))。

予想に反応し、事実で巻き戻す!?

結論として、2013年以降の例では、テーパリングにしても、利上げにしても、MSCI指数が下落したのは、それらの観測が高まり、FRBがそれを示唆、またはアナウンスし、実際に開始されるまででした。

それらが開始されると、比較的早い段階でMSCI指数はボトムをつけました。むしろ、それらの実施中にMSCI指数は上昇しており、それは金融政策の正常化を進めた背景が順調な景気回復だったからでしょう。

NZドルや南アフリカランドのケース

もちろん、全てのリスク資産が同じ動きをしたわけではありません。ただし、以下にみるように、例えばNZドル/米ドルや南アフリカランド/円も13年5月から17年12月まではMSCI指数と類似の動きでした(下図中の赤矢印や緑矢印は上記の説明に準拠しますが、ピークやボトムのタイミング=日付は異なる場合があります)。

-

NZドル/米ドル(日足、2012.1-2017.12)

-

南アフリカランド/円(日足、2012.1-2017.12)