年末調整や確定申告で必要となる「配偶者特別控除」に関して、基礎知識を紹介します。

「そもそも概要を知らない」「『配偶者控除』との違いがわからない」「2020年の税制改正による影響を知りたい」「控除額の計算方法について知りたい」という方は是非参考にしてみてください。

-

配偶者特別控除とは? 給与収入からの計算などをわかりやすく解説

配偶者特別控除とは?

配偶者特別控除とは、配偶者控除の適用が受けられない場合であっても、配偶者の所得金額に応じて所得控除が受けられる制度のことです(※1)。

配偶者特別控除で受けられる控除額は、配偶者の所得金額と、控除を受ける納税者本人の所得金額によって決まります。基本的には、夫婦のうち、収入の多い側が配偶者控除または配偶者特別控除を受けた方が、節税効果が高くなります。

また、配偶者特別控除は配偶者控除と同じく、夫婦がお互いに受けることはできません。

配偶者特別控除と配偶者控除との違い

配偶者特別控除と配偶者控除の違いは、所得税・住民税の控除条件と控除金額の差にあります。配偶者控除と配偶者特別控除のどちらを受けるかは、配偶者の所得金額によって自動的に決まります。そのため、自分でどちらかを選んだり、両方の控除を受けたりすることはできません。

2020年(令和2年)の税制改正で配偶者特別控除・配偶者控除はどう変わった?

2020年(令和2年)の税制改正により、配偶者控除の対象となる配偶者の所得金額上限は「38万円」から「48万円」へと、配偶者特別控除の対象となる配偶者の所得金額上限は「38万円超123万円以下」から「48万円超133万円以下」へと引き上げられました。

ただし、同年、給与所得控除額が「65万円」から「55万円」になるなど、10万円引き下げられた関係で、法改正前後での、配偶者特別控除を受けられる給与収入の範囲には変化がありません。

2020年(令和2年)の法改正前後での配偶者特別控除対象者の条件

・2019年(令和元年)まで

(1)配偶者特別控除の対象となる配偶者の所得金額 : 38万円超123万円以下

(2)給与所得控除額 : 65万円など

(3)配偶者特別控除の対象となる配偶者の給与収入 :

→ (1)+(2)=103万円超201.6万円未満

・2020年(令和2年)から

(1)配偶者特別控除の対象となる配偶者の所得金額 : 48万円超133万円以下

(2)給与所得控除額 : 55万円など

(3)配偶者特別控除の対象となる配偶者の給与収入 :

→ (1)+(2)=103万円超201.6万円未満

配偶者特別控除が適用されても「150万円まで」は配偶者控除と控除額が変わらない

給与収入が150万円までであれば、配偶者控除・配偶者特別控除のどちらでも「38万円」の控除が受けられます。しかし、150万円を超えると、配偶者特別控除の控除額は徐々に減額されていきます。

「201.6万円以上」から配偶者特別控除の対象外に

配偶者の給与収入が201.6万円以上の場合、配偶者特別控除の対象外となります。そのため、配偶者特別控除を適用させたい場合には、配偶者の給与収入を「201.6万円まで」に抑える必要があります(※2)。

「配偶者控除と配偶者特別控除の違いを知りたい」方は、この記事も参考にしてみてください。

配偶者控除と配偶者特別控除の違いと2020年からの改正まとめ

配偶者控除と配偶者特別控除の違いについて解説します。それぞれの控除の具体的な条件と控除金額、2020年からの制度変更やこれらの控除を適用した場合の減税効果についてもご紹介します――…続きを読む

-

2020年の法改正でも103万円・150万円・201.6万円の壁は変わらない

配偶者特別控除を受けるための要件

配偶者特別控除を受けるための要件について、以下の3点から説明します。

- 控除を受ける納税者本人の要件

- 配偶者の収入要件

- 配偶者が配偶者特別控除を適用していない

1. 控除を受ける納税者本人の要件

基本的には、夫婦のうち、収入の多い側が配偶者控除または配偶者特別控除を受けた方が、節税効果が高くなります。

配偶者特別控除によって適用される控除額は、控除を受ける納税者本人の合計所得金額によって変わります。

- 900万円以下

- 900万円超950万円以下

- 950万円超1,000万円以下

(※)合計所得金額が1,000万円を超えると、配偶者特別控除の適用外となります

2. 配偶者の要件

配偶者の収入要件は、年間の合計所得金額が「48万円超133万円以下」であること。また、給与収入のみの場合は、年収が「103万円超201.6万円未満」であることです。

合計所得金額が48万円より少ない場合は配偶者控除の対象となり、201万円を超えると配偶者特別控除の対象外となります。

その他、配偶者の要件として、以下のすべてを満たす必要があります。

- 民法の規定による配偶者であること(内縁関係の人は該当しません)

- 控除を受ける人と生計を一にしていること

- その年に青色申告者の事業専従者としての給与の支払いを受けていないこと又は白色申告者の事業専従者でないこと

3. 配偶者が配偶者控除や配偶者特別控除を適用していないこと

(1)(2)に併せて、「配偶者が配偶者控除や配偶者特別控除を適用していないこと」も要件の1つとなります。つまり、夫婦が互いに配偶者控除・配偶者特別控除を受けることはできない、というわけです。

-

配偶者特別控除の要件を満たすかどうかは確認を

配偶者特別控除で控除される金額は

配偶者特別控除が具体的にいくらになるかについて、所得税と住民税を合わせた控除額の早見表を紹介するとともに、簡単な計算シミュレーションについても紹介します。

配偶者特別控除の控除額早見表

配偶者特別控除の控除額について、所得税と住民税をセットで確認できるよう早見表としてまとめました。

なお、表の上段は所得税の控除額、下段のカッコ内は住民税の控除額(例として、千葉県柏市(※3)の場合の控除額を入れています)です。

| 配偶者の合計所得金額 (配偶者の給与収入額) |

控除を受ける納税者本人の合計所得金額 | ||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超95万円以下 (103万円超150万円以下) |

38万円 (33万円) |

26万円 (22万円) |

13万円 (11万円) |

| 95万円超100万円以下 (150万円超155万円以下) |

36万円 (33万円) |

24万円 (22万円) |

12万円 (11万円) |

| 100万円超105万円以下 (155万円超160万円以下) |

31万円 (31万円) |

21万円 (21万円) |

11万円 (11万円) |

| 105万円超110万円以下 (160万円超166.8万円以下) |

26万円 (26万円) |

18万円 (18万円) |

9万円 (9万円) |

| 110万円超115万円以下 (166.8万円超175.2万円以下) |

21万円 (21万円) |

14万円 (14万円) |

7万円 (7万円) |

| 115万円超120万円以下 (175.2万円超183.2万円以下) |

16万円 (16万円) |

11万円 (11万円) |

6万円 (6万円) |

| 120万円超125万円以下 (183.2万円超190.4万円以下) |

11万円 (11万円) |

8万円 (8万円) |

4万円 (4万円) |

| 125万円超130万円以下 (190.4万円超197.2万円以下) |

6万円 (6万円) |

4万円 (4万円) |

2万円 (2万円) |

| 130万円超133万円以下 (197.2万円超201.6万円以下) |

3万円 (3万円) |

2万円 (2万円) |

1万円 (1万円) |

上記の表から、配偶者の所得金額が95万円以下であれば、満額の「所得税38万円」「住民税33万円」の控除が受けられることがわかります。95万円を超えると少しずつ控除額が減少し、133万円を超えると配偶者特別控除は受けられません。

配偶者特別控除の金額シミュレーション

例として、以下のケースにおける配偶者特別控除金額を見てみましょう。

・控除を受ける納税者本人の所得金額 : 940万円

・配偶者の給与収入 : 166万円

この場合、納税者本人の所得金額は「900万円超950万円以下」であり、配偶者の所得金額は、給与収入が160万円超166.8万円未満であるため、「105万円超110万円以下」となります。

上記の控除額早見表を確認すると、配偶者特別控除額は、所得税・住民税ともに18万円となります。

「配偶者特別控除の計算方法を知りたい」方は、この記事も参考にしてみてください。

配偶者特別控除の計算方法は? 特別控除との違いや収入制限を解説

フォーマットが細かく記入が面倒な印象を受けがちな年末調整書類ですが、順を追って記入していけばそれほど大変ではありません。この記事では年末調整に必要な配偶者控除の計算やその基本について、くわしくご紹介します――…続きを読む

-

配偶者特別控除を計算するには控除額一覧の確認を

配偶者特別控除を受けるための申請方法

ここからは、配偶者特別控除を受けるための手続き・書き方について、確定申告と年末調整の2パターンに分けて解説します。

1. 「確定申告」における配偶者特別控除の申請方法

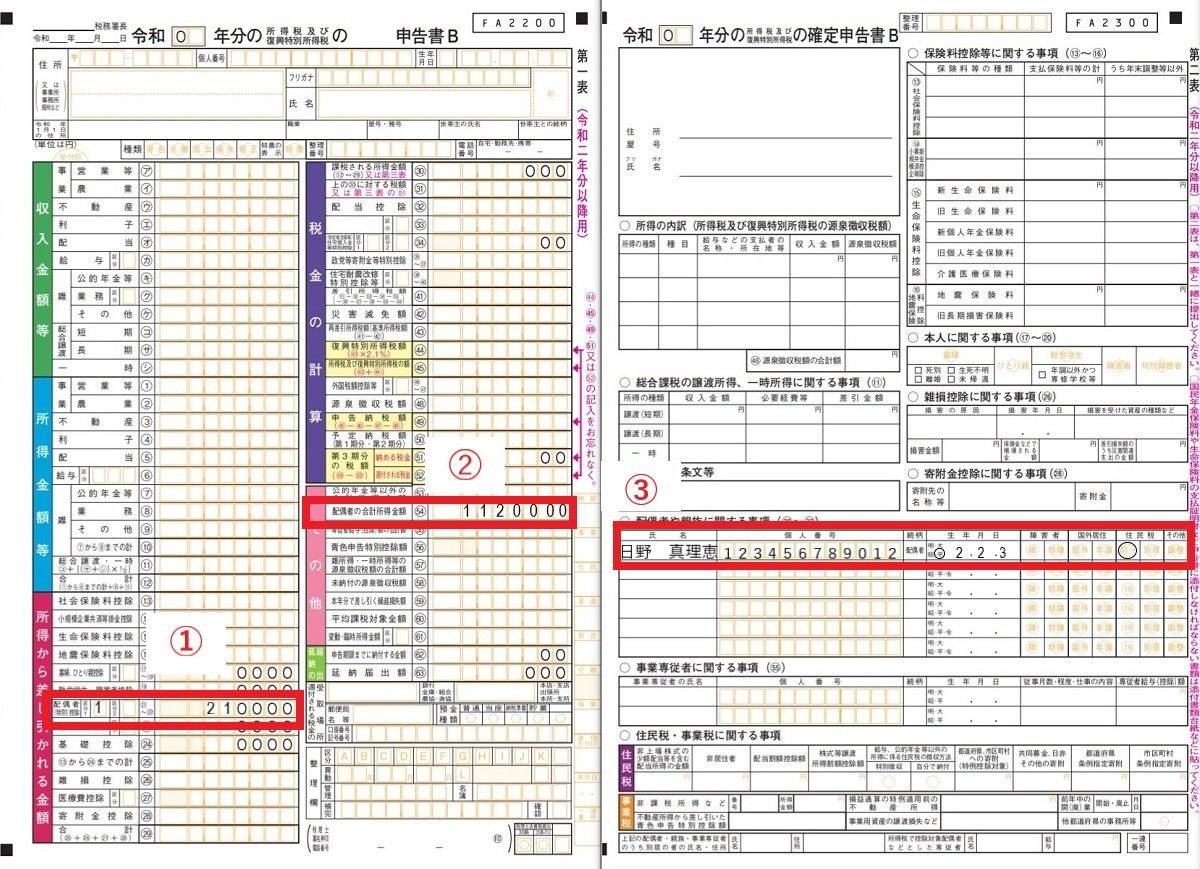

配偶者特別控除を受ける場合は、確定申告に必要事項を記載します。ここでは申告書Bの第一表・第二表を使って説明します。以下、①②③の部分を順番に埋めましょう(※4)。

-

確定申告における配偶者特別控除の手続き・書き方

参照 : 国税庁「申告書B【令和2年分以降用】

手順①

第一表の21・22「配偶者(特別)控除欄」の「区分1」部分に「1」を記載し、配偶者特別控除額の金額を記載します。

「区分2」は、配偶者が国外居住親族で、かつ以下に当てはまる場合のみ記載してください。

- 年末調整においてこの控除の適用を受けていない場合 : 「1」

- 年末調整においてこの控除の適用を受けている場合 : 「2」

手順②

第一表の54「配偶者の合計所得金額」を記載します。

手順③

第二表の20~23「配偶者や親族に関する事項」の一番上が配偶者欄なので、配偶者の氏名・個人番号・生年月日を記載します。同居の場合は「住民税」の「同一」欄に〇を、別居の場合は「別居」に〇をつけてください。

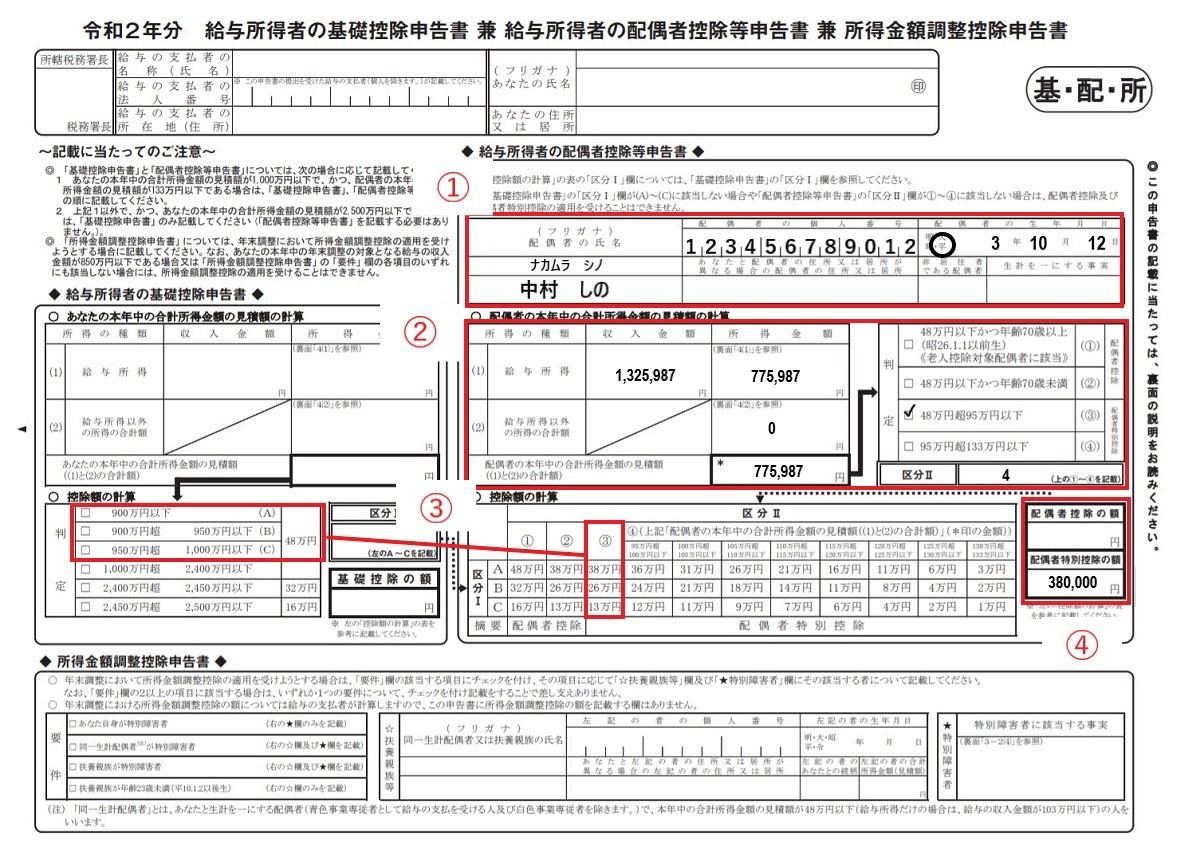

2. 「年末調整」における配偶者特別控除の申請方法

年末調整にて配偶者特別控除を受ける場合は、「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」の4カ所に必要事項を記載します(※5)。以下の1~4の部分を順番に埋めましょう。

-

年末調整における配偶者特別控除の手続き・書き方

参照 : 国税庁「令和2年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

手順①

「給与所得者の配偶者控除等申告書」の上段で、配偶者の氏名とフリガナ・個人番号・生年月日を記載します。

手順②

配偶者の収入を給与と給与以外の所得に分けて記載します。給与収入の場合は、給与所得欄の収入金額に支給額を記載し、右側の所得金額には申告書裏面の「給与所得の金額の計算方法」を参照して、計算した金額を記載しましょう。その他の所得金額があれば下段に記載して、所得金額を合計します。

合計額が右側の「判定」で①~④のどれに当てはまるか確認してチェックしてください。

手順③

次に、給与所得者本人.の所得金額が900万円以下ならA、900万円超950万円以下ならB、950万円超1,000万円以下の場合はCと判定します。右側の「控除額の計算」欄で、ABC判定と①~④判定を確認し、控除額を決定します。

手順④

配偶者特別控除の場合、決定した控除額を下段に記入します。

「配偶者特別控除の書き方について知りたい」方は、この記事も参考にしてみてください。

配偶者特別控除の書き方をマスターしよう! 受けられる条件や控除額も解説

共働きなら将来のためにできるだけ税金を抑えておきたいと考える人は多いです。そこで活用したいのが配偶者特別控除です。配偶者控除の適用対象外となる場合でも、条件に合えば所得控除を受けられます。ここでは、配偶者特別控除の制度概要を紹介します――…続きを読む

配偶者特別控除は育休取得時にも適用される?

夫婦で共働きをしていて、片方が育児休暇を取得している場合、どうしても収入は少なくなります。その分、育児休暇中は配偶者控除や配偶者特別控除の対象になる可能性があります。

育児休暇を取得している配偶者の年収を確認して、配偶者控除や配偶者特別控除の対象になっているかを調べましょう。控除対象の場合は、年末調整または確定申告で忘れず申請しましょう。

-

育児休業中は金銭的に苦しくなるので忘れず配偶者特別控除の申請を

配偶者特別控除を正しく理解してスムーズに申告!

配偶者特別控除は、配偶者の収入と控除を申請する本人の所得金額によって控除額が決まる所得控除の一種です。配偶者の合計所得金額が48万円超133万円以下(給与収入の場合は103万円超201.6万円未満)、かつ控除を受ける納税者本人の所得金額が1,000万円以下の場合には、配偶者特別控除を受けられるので忘れずに申請しましょう。

夫婦両方の収入を確認して金額を決定するので少し手間がかかりますが、配偶者特別控除がどのような制度かを正しく理解して、スムーズに申告を進めてください。

参照 :

(※1)国税庁「No.1195 配偶者特別控除」

(※2)国税庁「No.2672 年末調整で配偶者控除又は配偶者特別控除の適用を受けるとき」

(※3)柏市「令和元年度(2019年度)から適用される個人住民税の税制改正」

(※4)国税庁「所得税及び復興特別所得税の確定申告の手引き(確定申告書B用)」

(※5)国税庁「《記載例》令和2年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」