老後資金2,000万円問題が一時期話題になっていましたが、老後の生活に思いをはせた時に、不安にならない人の方が少ないでしょう。今のシニアは年金をいくらもらっているのか、生活費はどのくらいかかっているのかを知れば、老後の生活がイメージしやすくなります。年金だけでは足りない場合、余裕のある生活をしたい場合、今からできることを考えてみましょう。

-

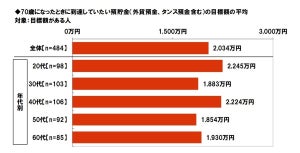

年金生活、実際生活するためにはいくら必要?

■年金は月いくらもらっている?

現在の年金受給者の年金額(月額)の平均を見てみましょう。

-

出典:厚生年金保険・国民年金事業年報|厚生労働省(平成30年度末)を元に筆者作成

<公的年金の平均月額>

厚生年金保険 14万5,865円

国民年金 5万5,809円

これは受給している公的年金の種類ごとの1人分の平均年金月額です。 世帯別の年金額の平均も見てみましょう。

-

出典:総務省 家計調査報告(家計収支編)2019年 平均結果の概要を元に筆者作成

<高齢無職世帯の年金収入>

高齢夫婦世帯 21万6,910円

高齢単身世帯 11万5,558円

※高齢夫婦世帯とは夫 65 歳以上妻 60 歳以上の夫婦のみの無職世帯、高齢単身世帯とは60 歳以上の単身無職世帯を指す

高齢夫婦世帯の場合、夫が厚生年金、妻が国民年金のケースであれば、およそ20万円となるので世帯平均に近い金額となります。一方単身世帯の場合は、厚生年金と国民年金の中間くらいの金額となっています。

あくまでも平均額を示したものなので、国民年金のみの世帯も当然あります。国民年金受給者の平均は約5.5万円、2020年度の国民年金の満額は6万5,141円となっており、この収入だけで生活していくのは厳しいことが想像できます。実際に年金生活者の生活費はどのくらいなのかを次に見ていきたいと思います。

■年金暮らしの生活費はいくら?

総務省の家計調査から、無職世帯(年金,恩給,仕送り金,保険取金,財産収入等により家計を営んでいる世帯)の平均支出額とその内訳を表にしました。

-

出典:総務省 家計調査報告(家計収支編)2019年 平均結果の概要を元に筆者作成

夫婦世帯が約27万円、単身世帯が約15万円、生活費として支出しています。年金収入が夫婦世帯は約21.7万円、単身世帯は約11.5万円なので、その他に収入がないとすれば、夫婦世帯で5.3万円、単身世帯で3.5万円が不足する結果となりました。

これは月額なので、年間にすると、夫婦世帯はおよそ64万円、単身世帯はおよそ42万円の不足となり、平均データからは公的年金だけでは暮らせない実態が見えてきました。

■今働いている世代ができることは?

「年金収入」-「生活費」がマイナスとなる場合に、不足分をどのように工面したらいいのか頭を悩ます問題です。

これには3つの方法があります。

1.年金額を増やす

2.老後も働く

3.貯蓄をする

【1.年金額を増やす】

1の年金額を増やす方法は、国民年金の人であれば、国民年金基金やiDeCo(個人型確定拠出年金)などの私的年金制度を利用して、将来受け取れる年金額を増やすことが考えられます。また、国民年金の毎月の保険料に400円を上乗せすることで、将来受け取れる年金額が、上乗せして払った月数×200円分増える「付加年金」制度もおすすめです。

厚生年金の人は福利厚生の一環として会社の企業年金に加入している人も多いでしょう。掛金は原則会社負担であるため、勤め先に企業年金制度があることはメリットとなります。会社選びの一つの要素として、企業年金制度がある会社を選ぶと、将来受け取れる年金額を増やすことができます。

【2.老後も働く】

2の老後も働く選択は、まずは健康でないと叶いません。食事に気を使い、運動習慣をつけるなど、小さいことから始めていきましょう。現在の仕事を長く続けることができれば、キャリアを活かすことで高収入を望めます。一方で、リセットして新たな仕事を始めるのも、第二の人生としていいかもしれませんね。

【3.貯蓄をする】

3の貯蓄は、言うまでもありませんが、早い時期から行うことが肝心です。元本が保証されている定期預金でコツコツ貯めたり、貯蓄型保険や積立NISAなどによって増やしていく方法もあります。ただ、老後資金を貯めるという目標だけで頑張ってしまうと、不安はなくなりません。それは、いくら貯めれば安心という基準は、どこまでいってもゴールにたどり着かないような基準だからです。そこで、「月5万円足りないなら、月5万円貯金しよう」という明確な基準を設け、それがクリアできることだけを心掛けるようにしましょう。目標は明確であった方が、実現性も高まり、無駄に不安になることもありません。