自動車の購入方法として、選ぶ人が増えているという「残価設定ローン」。月々の支払いを安く抑えられる仕組みのようだが、注意すべきポイントはあるのだろうか。J.D. パワー ジャパン オートモーティブ部門の浦山さんと松田さんに解説してもらった。

-

クルマの買い方として選ぶ人が増えている「残価設定ローン」とは何か

いくつもあるクルマの買い方

新車を購入する際の支払い方法には主に、現金一括払い、販売店(ディーラー)や金融機関などが提案するマイカーローン、残価設定ローンの3種類があります。J.D. パワーが新車を所有するユーザーを対象に、販売店での購入経験について調べた「日本自動車セールス満足度調査」(SSI)のデータでみると、この数年、ローンの利用者は増加傾向にあり、その中でも「残価設定ローン」を選択する割合が伸長し、同時にその場合の満足度もじわりと上がっています。さて、この「残価設定ローン」とは一体、どういったものなのでしょうか。

-

新車を購入するユーザーが「残価設定ローン」を選ぶ割合が増加している

マイカーローンは、クルマ自体の購入金額を月々返済する支払い方法で、頭金やボーナス払いを活用しながら、返済期間と金額を設定していきます。

一方の残価設定ローンは、あらかじめ3~5年といった将来のクルマの「残価」を算出し、その分を差し引いて毎月の支払額を決定する仕組みで、マイカーローンに比べ、月々の支払いを安く抑えることができます。残価設定ローンは、新車購入時に自動車ディーラーで申し込む形が一般的です。

具体的な例として、200万円の新車を買うケースで考えてみたいと思います。

通常、クルマの価値は乗っているうちに下がっていきますので、購入から3年後の下取り価格=残価は徐々に下がっていきます。ここでは、200万円のクルマが3年後、90万円になっているものとしましょう。

残価設定ローンでは、新車本体の販売価格200万から、3年後の残価として据え置いた90万を差し引いた110万円が、ローンでの返済額となります。そのため、一般的なローンと比べ、月々の返済額を低く抑えることができます。ただ、金利は車両価格全体(この場合、200万円)にかかります。

残価設定ローンは、返済が終わった時点で「クルマを精算する」ことが基本となっています。返済期間終了後には、いくつかの選択肢があります。例えば、そのクルマを返却して新しいクルマに乗り換えることもできますし、据え置いた残価を支払って、そのクルマを購入して乗り続けることも可能です。

-

「残価設定ローン」では、返済が終わった後、そのクルマを返却するか、乗り続けるかが選べる

ユーザーにとってみれば、契約時に残価を設定しておくことで、手放すときの下取り価格に関する心配を軽減することができます。実際の下取り価格が残価より高い場合は、差益を出せることもあります。「新しいクルマに乗りたいけれど、毎月の負担額は軽くしたい」といった方や、「ライフスタイルの変化に合わせ、その時々で必要なクルマに乗り換えたい」という方には、残価設定ローンが適しているかもしれません。

売れ筋モデルに有利? 条件をしっかり確認しよう

ただ、このローンには制約や条件も細かく設定されているので、選ぶ前に、自分のカーライフに向いているかどうか、しっかりと検討してみる必要があります。

残価設定ローンの「残価」は、いわば“下取り価格”を保証しているため、中古車市場で販売しやすいクルマ、つまり売れ筋モデルにオトクな条件が設定される傾向があります。そのため、自分が乗りたいモデルが、必ずしも有利な条件に当てはまらない場合もあるのです。また“下取り”時の状態をある程度保つため、期間中の走行距離も、月1,000キロや1,500キロなど、あらかじめプランを設定しておくことが条件となります。プランを超えた場合は、精算が必要です。

精算は、事故に遭うなどして、クルマに傷をつけてしまった場合も必要になります。また、期間中の改造にも基本的には制約があります。そして、期間終了後、そのクルマに乗り続けたいと考えて新たにローンを組んだ場合は、金利が変更となり、次月以降の支払い額が増えることも考えられます。

実は、残価設定ローンは、買う側だけでなく、売る側にもメリットがあります。売り手にとっては、点検や整備の履歴が把握できている良質なクルマが、返済期間終了後に販売店に戻ってきますし、ローン返済期間中は顧客が定期的に来店するため、顧客とのコミュニケーションが活発になり、メンテナンスや整備関連の提案や次のクルマの提案をしやすいといった状況が生まれます。こうした背景から、メンテナンスや保険なども含めたオトクなパッケージや、幅広い支払い方法など、残価設定ローンにはさまざまな商品が生まれています。

-

「残価設定ローン」はクルマを売る側にもメリットのある仕組みだった

乗りたいクルマ、乗りたい時に

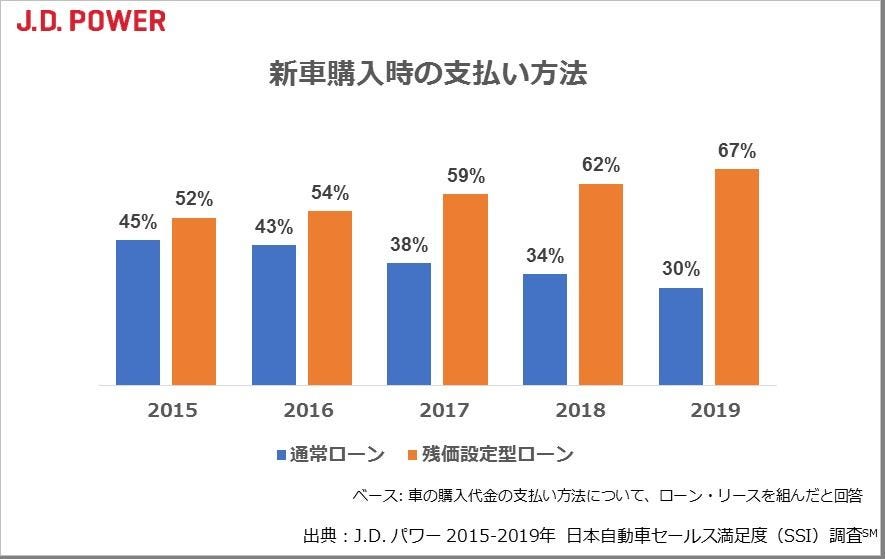

J.D. パワーで行っている「日本自動車セールス満足度調査」(SSI)では、残価設定ローンを選ぶユーザーが増えている実態が分かっています。

新車購入時のユーザーの支払い方法についてSSIで確認してみると、「現金払い」の割合は2016年の68%が2019年には62%に、販売店で「ローン・リース」を利用した割合は2016年の25%が2019年には31%へと推移しています。販売店でローン・リースを利用したユーザーの中で、残価設定ローンを利用した割合を見てみると、2016年の54%が2019年には67%へと増加していました(上のグラフを参照)。

次に満足度を見ると、2016年の時点では、総じてマイカーローン利用者の満足度がより高かったものの、その後、残価設定ローン利用の場合の満足度が徐々に改善し、2019年ではマイカーローン利用者を上回りました。特に、「支払い方法の幅広さ(ローン/リースを含む)」という項目において、残価設定ローン利用者の満足度が高くなっています。その要因としては、個々の事情に合った支払方法の提案がされていることが想定されます。

SSIでは、新車の購入決定理由について、ユーザーに対し、メーカーやブランドのイメージ、クルマそのもののよさ、お店のサービスや評判などの30項目について質問しています。残価設定ローン利用者は「条件のよさ」や「月々のローン支払い額の安さ」を理由に選ぶ割合が、ほかの方法でクルマを購入したユーザーに比べ、高くなっています。

この結果はある意味当然かもしれませんが、それだけでなく、「車のデザイン」や「便利な機能/装備」といった、支払い方法とは直接関係のない理由も多く挙がっているのは興味深い結果です。残価設定ローンで月々の負担が抑えられるというだけでなく、一定期間後に次のクルマに乗り換えることが前提となったシステムであるがゆえ、その時々で自分が欲しいと思う1台や、今の自分や家族のライフステージに合った1台を、より選びやすい環境にあることが、その背景となっているのではないかと思われます。

残価設定ローン利用者の特徴として、「セールススタッフの対応のよさ」を購入決定理由に挙げる割合の高さにも注目しています。これは、クルマを買う際、セールス担当者から、クルマ自体の提案だけでなく、支払い方法、広くいえばクルマとの付き合い方に至るまで十分に説明を受け、理解し、納得した上で購入できたという気持ちの表れかもしれません。

-

「残価設定ローン」を選んだユーザーは満足度も高いことがSSIで分かった

昨今、自動車業界では、新しいデザインのクルマが次々に登場し、安全で便利な最先端の技術も各社がこぞって開発しています。一方、そうした技術を搭載するクルマの価格は、徐々に高額になる傾向にあります。

かつて、憧れの存在であったクルマは、今では多くの人にとって、生活に必要な移動手段のひとつとなり、安心・便利に移動できることがクルマの大切な役割と考えられています。3年や5年といった短期間で乗り換えることでメリットを享受できる「残価設定ローン」は、最先端のクルマを可能な負担額の範囲内で選べる、今の日本市場に合ったプランといえるかもしれません。

それでもなお、クルマを所有することは、維持費がかかり経済的負担も大きいため、必要な時に乗れるのであれば、あえてクルマを所有することにはこだわらないという人も増えているようです。そんな人には、新しいクルマとの付き合い方として、カーシェアリングやサブスクリプションといった定額サービスがあることもお伝えしておきたいと思います。