老後の資金を準備する制度のひとつであるiDeCo(個人型確定拠出年金)には、公務員も加入することができます。公務員の人には公的年金の制度がありますが、それとは別にiDeCoに加入するとどんなメリットがあるのでしょうか? また加入するときにはどんなところに注意すればよいのでしょうか。

-

公務員がiDeCoに入るメリットと注意すべきポイントは?※画像はイメージ

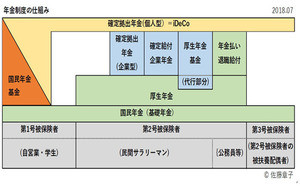

公務員の年金制度の仕組み

まずは、公的年金制度の仕組みをおさらいしておきましょう。日本の公的年金は「3階建て」といわれています。

1階部分は20歳から60歳までの全ての国民が加入する「国民年金(基礎年金)」です。この上乗せとして、2階部分に「厚生年金保険」があります。公務員の人も、現在は民間企業の会社員と同じように勤務先を通して厚生年金に加入しています。

また、厚生年金に加入することで、自動的に国民年金にも加入しています。お給料から天引きされる厚生年金の保険料には、国民年金分も含まれています。

これらの公的年金にさらに上乗せするための制度が3階部分です。公務員の場合、「年金払い退職給付」という制度があります。これは民間企業の企業年金にあたるもので、毎月のお給料などの一部を積み立てて、利息を加えたものを退職後に受け取る仕組みになっています。

年金払い退職給付で支給される金額の水準は、民間企業に勤める人の退職金などに合わせて調整されています。また、受け取る年金のうち半分は終身年金といって生涯にわたって受け取る部分、もう半分は有期年金といって、10年か20年に限って受け取る部分になっています。

かつて、公務員の年金は民間に比べて充実していると言われることがありました。しかし今は、公務員の年金制度は民間に準じた仕組みになっていて、受け取る水準はそれほど大きな違いはないようです。

公務員がiDeCoに入るメリット

ですから、今は公務員の人も、退職金や公的年金だけで退職後の資金が十分足りるとはいえません。

そこで老後の資金を準備する方法として、iDeCoがあります。2017年から、公務員の人もiDeCoに加入できるようになりました。

iDeCoにはおもに、税制面で3つのメリットがあります。

(1)積立額に応じて、その年の所得税・住民税が軽減される

iDeCoでは、積み立てたお金の全額を税金計算の元になる所得から差し引くこと(=所得控除)ができます。その結果、税額が少なくなります。

たとえば、所得税率が20%、住民税率が10%の人の場合、積立額の30%分の税が軽減されます。仮にiDeCoで月1万円、年間12万円を積み立てていたら、所得税と住民税合わせて4万2,000円分が軽減されます。

なお、積み立てる金額が高いほど軽減できる税額も増えますが、積み立てられる金額には上限がありますので、軽減される税額にも上限があります。公務員の場合には月に1.2万円、年間で14.4万円が、iDeCoで積み立てできる上限です。

(2)運用中に得た利益に税金がかからない

iDeCoでは預金や投資信託などを購入して運用しますが、その際に得た利益に税金がかかりません。

たとえば預金では利息、投資信託では値上がり益や分配金の利益を得ることがあります。通常はこれらに20.315%の税金がかかりますが、iDeCoの口座で運用して得た場合には税金が差し引かれないのです。

もし、運用によって10万円の利益が出たとき、通常なら約2万円の税金が差し引かれて受け取り額が約8万円になりますが、iDeCoなら手取り10万円となるのです。

(3)受け取り時にも税の軽減がある

iDeCoで積み立て、運用したお金は、60歳以降に受け取ることができます。

このとき、受け取るお金は所得税の対象になりますが、所定の金額までは軽減を受けることができます。

軽減できる金額は受け取り方や受け取る金額によって異なります。一時金で受け取るなら「退職所得控除」、年金形式で受け取るなら「公的年金等控除」といって、税金計算の元になる所得の合計額から一定の金額を差し引く仕組みが使えます。控除される分だけ課税の対象になる所得が少なくなるので、納める税金を軽減できます。

もし一時金で受け取る場合には、税制上は退職金と同じ扱いになります。退職金には所得税がかかりますが、一定額まで「退職所得控除」を差し引いて、その残りに課税されます。

iDeCoで退職所得控除として差し引けるのは「40万円×積立期間」の金額です。一方で公務員の人はiDeCoで積み立てられる金額は毎月1.2万円、年間14.4万円までです。積み立てた1年分のお金が40万円以上に増えない限りは、積み立てたお金を非課税で将来に受け取れることになります。

公務員がiDeCoに入るときに注意すべきポイント

このようなメリットがあるiDeCoですが、公務員の人が加入するときにはどんなことに注意すればよいのでしょうか。

(1)掛金の上限額が低い

公務員の人がiDeCoで積み立てられる金額の上限は毎月1.2万円、年間で14.4万円です。これは企業年金制度がない会社員や自営業の人に比べると少ないです。

もし、20歳で就職して60歳まで40年間積み立てを続けたら576万円になりますが、これだけで老後の資金すべてになるわけではありません。もちろん退職金などの上乗せとして活用する制度ではありますが、ほかの職業の人に比べてiDeCoで準備できる金額は少ないことを知っておきましょう。

(2)退職金と同時に受け取ると所得税の負担が増える可能性も

iDeCoで運用した資金を一時金で受け取ると、税制上は退職金と同じ扱いになります。もし、退職金と同じ年にiDeCoの一時金を受け取ると、合算した金額に対して所得税がかかります。

退職金やiDeCoの一時金は「退職所得」として、「退職所得控除」を差し引いた残りに課税されます。退職所得控除で差し引ける金額は勤続年数(iDeCoの退職所得控除は積立期間)に応じて決まりますが、同じ年に退職金とiDeCoの一時金を受け取ると、受取金額が高額になるため、控除を差し引いても税金がかかる可能性があります。

また、iDeCoは年金形式で受け取ることもできますが、その場合には公的年金と同じ扱いで「雑所得」として所得税がかかります。

iDeCoを一時金で受け取るか、年金形式で受け取るか、どちらが税制上有利になるかは個別のケースによって異なりますが、退職金やお勤め先からの年金が多い場合には、あらかじめ税の負担を確認しておくと安心でしょう。

(3)60歳まで資金の引き出しができない

公務員に限らず、iDeCoで積み立てた資金は原則として60歳まで引き出すことができません。

毎月に積み立てる掛金額を少なくしたり、一時的に積み立てを中断したりすることはできますが、iDeCoで一度積み立てたお金は60歳以降に受給を開始するまで受け取ることができません。

公務員の場合は年齢給が設定されていることが多く、お給料の水準が年々高くなり、家計にゆとりがうまれやすくなるケースもありますが、転職で公務員になった場合などには実年齢に応じた給与水準ではないことがあります。

積立額を決めるときには、老後まで使わないお金を積み立てるつもりで、ゆとりをもって検討しましょう。

公的年金にiDeCoを上乗せして、老後の準備にゆとりを

このように、公務員の公的年金は現在、民間企業の会社員と似た仕組みになっています。ですから、老後の資金も退職金だのみばかりではなく、自分で計画的に準備しておくことが大切です。

税制面などiDeCoのメリットをうまく生かして、ゆとりのある老後資金を作っていきたいですね。