公的年金以外に年金の積み立てをしようと考えたとき、最初に検討するのは「個人年金保険」ではないでしょうか。

個人年金保険にはさまざまな種類があり、選び方によって受け取る年金の形は異なります。今回は、個人年金保険について解説します。

個人年金保険とは

個人年金保険は、国民年金や厚生年金などの公的な年金を補う目的で加入する私的年金です。「私的年金」は、公的年金の上乗せの給付を保障する制度で、国民年金基金、確定拠出年金、確定給付企業年金、民間の保険会社などが販売している個人年金保険を指します。

個人年金保険に加入すると、契約時に定めた年齢(60歳や65歳など)から一定の期間(5年、10年、15年など)または死亡するまで、一定の年金を受け取れることができ、貯蓄型の保険です。以下のような考えを持つ方々が、検討する商品であるといえます。

●公的な年金だけでは十分な生活を送ることができないと予想される

●仕事をリタイヤしてから、公的な年金がもらえるまでの期間の生活費をあらかじめ困らないように準備しておきたい

個人年金保険の種類

個人年金保険の種類は、大きく3つに分けることができます。

終身年金

年金の受取期間は、被保険者が年金を受け取り始めてから、死亡するまでです。被保険者が死亡した場合、年金の支払いは終了することになります。早期に死亡してしまうと、年金の支払い期間が結果として短くなってしまうため受け取る年金の総額が元本割れになってしまう可能性があります。

有期年金

年金の受取期間は、被保険者が年金を受け取り始めてから、契約時に決めた一定期間です。終身年金とおなじように、被保険者が死亡した場合、年金の支払いは終了することになります。

早期に死亡してしまうと、年金の支払い期間が結果として短くなってしまうため受け取る年金の総額が元本割れになってしまう可能性があります。

確定年金

年金の受取期間は、有期年金と同じように、被保険者が年金を受け取り始めてから、契約時に決めた一定期間です。ただし、被保険者が早期に死亡した場合でも年金の支払いは終了することはなく、契約時に定めた一定期間受け取ることができます。

その場合、受け取るはずの被保険者は亡くなっていますので、残りの期間に対応する年金または一時金が遺族に支払われることになります。

終身年金や有期年金は、被保険者が死亡した場合、年金の支払いは終了することになります。この部分を補う、年金受取の保証期間がついた派生商品もあります。

保証期間付終身年金

年金の受取期間は、被保険者が年金を受け取り始めてから、死亡するまでです。ただし、保証期間中に被保険者が死亡した場合でも、残りの保証期間に対応する年金または一時金を遺族は受け取ることができます。

また、一生涯受け取れる終身年金に保証期間が付いていることから、老後の生活に備えることができます。

保証期間付有期年金

年金の受取期間は、被保険者が年金を受け取り始めてから、契約時に決めた一定期間です。被保険者が死亡した場合、年金の支払いは終了することになります。ただし、保証期間中に死亡した場合でも、残りの保証期間に対応する年金または一時金を遺族は受け取ることができます。

「保証期間付終身年金」と同様に、老後の生活に備えることができます。

個人年金保険のメリットやデメリット

個人年金保険には、年金受け取り時にハイリターンを求める積立方法があります。

1:変額個人年金保険 株式や債券を中心に資産を運用し、その運用の実績によって年金や解約戻金などが増減します。投資によるリターンが期待できますが、元本割れになる投資リスクもあります。投資リスクは個人が引き受けることになります。

一般的に、死亡給付金には最低保証がありますが、解約返戻金には最低保証はありません。

2:外貨建て個人年金 外貨で積立金の運用を行います。高い利回りが期待できますが、為替レートによっては、元本割れのリスクもあります。将来の円安やインフレに備えることができますが、為替手数料や年金管理費など運用コストがかかってくる場合があります。

また、個人年金保険に加入すると、税金面で、生命保険などと別枠で税金を安くすることが可能になります。では個人年金に加入することによってどれくらい税金は安くなるのでしょう。

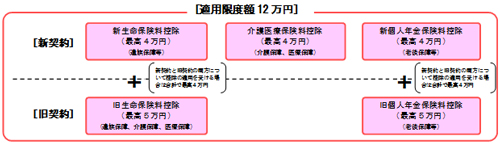

平成24年1月1日以後に締結した保険契約等に係る保険料と平成23年12月31日以前に締結した保険契約等に係る保険料では、生命保険料控除の取扱いが異なります。

-

国税庁HPより

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

平成24年1月1日以後に締結した保険契約等に基づく新個人年金保険料の控除額は、次の表の計算式に当てはめて計算した金額です。

所得税

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

住民税

| 年間の支払保険料等 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

平成23年12月31日以前に締結した保険契約等に基づく旧個人年金保険料の控除額は、次の表の計算式に当てはめて計算した金額です。

所得税

| 年間の支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

住民税

| 年間の支払保険料等 | 控除額 |

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

一般的には、保険加入者の税率が高ければ高いほど、税金面で大きなメリットを受けることができるといえます。

しかし、良い面ばかりではありません。例えばインフレで物価が上昇した場合、確定年金では物価上昇に対応できないことや、契約後に短期間で解約した場合に元本割れを起こすなどのリスクもあります。

こうしたメリット、デメリットを考慮した上で、個人年金保険の商品を選んでいただけたらと思います。

著者プロフィール

|

塚本泰久

ツカモト労務管理事務所 代表社会保険労務士・FP。

関西地区を中心に、地域に密着した事務所を目指しています。会計事務所出身であるという視点から、企業の宝である人財と企業会計のバランスに重点を置くことで、より強い企業の体制作りをサポートしています。「ツカモト労務管理事務所」