米FRB(連邦準備制度理事会)は12月15-16日にFOMC(連邦公開市場委員会)を開催する。そこで、いよいよ利上げの開始が決定されそうだ。

12月2日の講演と3日の議会証言で、イエレンFRB議長はほぼ同じ原稿を読んだが、最後はいずれも次の言葉で締めくくられた。

「米経済はFOMCの目的である最大雇用と物価安定に向けて長い道のりを歩んできた。FOMCが金融政策スタンスの正常化を始める(=利上げを開始する)時、それは金融危機や経済恐慌の影響から回復して、いかに遠くまできたかの証(あか)しでもある。その意味で、それは我々みなが待ち望んでいる日であるはずだ」と。

議長発言後の4日に発表された11月の雇用統計が良好な内容だったので、金融市場では16日に利上げが開始される可能性が高まったと判断した。ただ、先の発言からすると、イエレン議長は雇用統計の発表前から腹をくくっていたのではないか。利上げを「待ち望んでいる」と前向きな発言をし、「だから金融市場もネガティブに反応しないでほしい」と言わんばかりのメッセージを発信した後で、利上げ開始を見送るとは考えにくい。

FRBは少し前から、重要なのは政策金利のパス(軌道)だと強調

さて、FRBは少し前から、重要なのは利上げ開始のタイミングではなく、政策金利のパス(軌道)だと強調してきた。つまり、利上げのペースに注目せよ、と。そのうえで、利上げは「ゆっくり」したものになると示唆している。

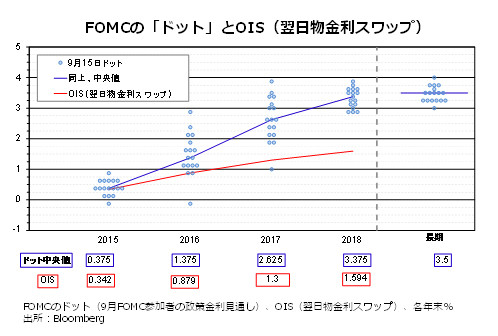

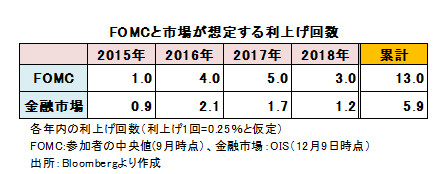

OIS(翌日物金利スワップ)という金融商品に基づけば、金融市場は現在、年内の利上げに続いて2016年は2回ほどの利上げを織り込んでいる(1回につき、0.25%幅と仮定。以下同じ)。おそらくは6月と12月だ。2017年についても2回程度だ。

一方、9月のFOMC後に公表されたFOMC参加者各個人の政策金利予想、いわゆる「ドット」をみると、バラバラだ。2016年末まで利上げなしと予想した参加者もいれば、同9回(≒毎回のFOMCで利上げ)という参加者もいた。そして、予想の中央値は2016年中に4回だった。2017年は5回だ。それがFOMCのコンセンサスというわけではないが、それ以上の利上げペースを想定していた参加者が半分はいたということだ。

|

|

FOMCの「ドット」とOIS(翌日物金利スワップ) |

|

|

FOMCと市場が想定する利上げ回数 |

15-16日のFOMCでは、「ドット」がアップデートされ、9月に比べて全般に下方にシフトするものと予想される。予想の中央値が金融市場の予想に寄せれば、利上げがしばらくはなさそうだということで、材料出尽くし感からドル円は調整局面を迎えるかもしれない。ただ、その可能性は高くなさそうだ。

一方、予想の中央値が金融市場の予想を引き続き上回るようであれば、「早ければ来年3月にも追加利上げ」との観測が強まることによって、ドル円は上昇するかもしれない。高値圏にある米株価がそうした予想の変化に耐えられれば、という前提条件付きだが。

執筆者プロフィール : 西田 明弘(にしだ あきひろ)

マネースクウェア・ジャパン 市場調査部 チーフ・アナリスト。1984年、日興リサーチセンターに入社。米ブルッキングス研究所客員研究員などを経て、三菱UFJモルガン・スタンレー証券入社。チーフエコノミスト、シニア債券ストラテジストとして高い評価を得る。2012年9月、マネースクウェア・ジャパン(M2J)入社。市場調査部チーフ・アナリストに就任。現在、M2JのWEBサイトで「市場調査部レポート」、「市場調査部エクスプレス」、「今月の特集」など多数のレポートを配信する他、TV・雑誌など様々なメディアに出演し、活躍中。