生命保険というと、ひと昔前までは職場や家庭に保険会社の営業職員がやってきて、セールスするものでした。でも今は、オフィスのセキュリティーが厳しくなったり、昼間は留守の家庭が増えたりして、営業職員と接する機会は大きく減りました。

一方で、家計のムダをなくす意識が高まり、営業職員に言われるままに加入するのではなく、保険料の安い保険を自分で選びたいという人が増えてきました。

そんなニーズに応えるのがインターネットで申し込みができる「ネット生保」です。今回は、ネット生保をご紹介します。

シンプルで保険料が安いのがメリット

「ネット生保」はその名のとおり、インターネットで申し込み、契約することができる生命保険です。営業職員がおらず、支店などの店舗もなく、パンフレットや申込書なども極力減らしてペーパーレス化しているため、人件費をはじめとするさまざまなコストがかからない分、同じ保障内容なら従来の保険会社のものより保険料が安いのが最大のメリットです。

また、必要な保障額の試算や保険料の見積もりがネットで簡単にできるので、利用者は保障内容や保険料を見比べながら、自分自身で納得のいく契約ができます。

従来の生命保険は契約内容が複雑で、加入者自身が保障内容を十分理解できなかったり、保険金・給付金の不払い問題が起こったりしました。

これに対してネット生保の保険商品は、いずれもシンプルでわかりやすい保障内容になっています。

扱う保険の種類は、利用者にとって必要性の高い定期保険(死亡保障)、医療保険、がん保険など、掛け捨ての保険に絞られています。貯蓄を兼ねた商品(終身保険、養老保険、個人年金保険、学資保険など)は扱っていません。

具体的にどんなネット生保があるのか見てみましょう。

それぞれに特徴のあるネット生保

ネクスティア生命

ネクスティア生命の商品は、以下の5つとなっています。

「カチッと定期」(定期保険)

「カチッと収入保障」(定期収入保障保険)

「カチッと終身がん」(終身がん保険)

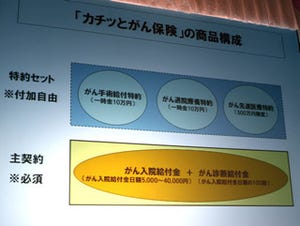

「カチッとがん保険」(定期がん保険)

「カチッと医療」(定期医療保険)

定期保険は死亡保険金が一時金で支払われるのに対し、収入保障保険は保険金を分割して年金で受け取る仕組み。保障額が同じなら、定期保険より保険料が安くなります。

医療保険は、終身タイプが多い中、ネクスティア生命は保障期間が10年で自動的に更新される定期タイプのみなのが特徴。終身型は若いときの保険料が割高で高齢期が割安となるため、若い人が割安に加入できるよう定期タイプだけにしているとのことです。

ライフネット生命

ライフネット生命が扱っているのは、以下の3つです。

「家族への保険」(定期保険)

「じぶんへの保険」(終身医療保険)

「働く人への保険」(就業不能保険)

病気やけがで働けないときに給付金が支払われる「働く人への保険」は、ほかにあまりないタイプの商品。一般的な医療保険は入院したときしか給付金が支払われませんが、就業不能保険は在宅療養も保障の対象となります。

楽天インシュアランス

楽天インシュアランスの商品は医療保険のみで、以下の3つです。

「スマート」(終身医療保険)

「ロング」(継続して60日以上入院したとき61日目から給付金が支払われる)

「ピンポイント」(入院一時金に先進医療特約がつけられる)

ベーシックな「スマート」に対し、「ロング」や「ピンポイント」は通常の医療保険にトッピングする内容になっているのがユニークです。毎月の保険料を楽天カードで支払うと楽天スーパーポイントが貯まります。

オリックス生命

オリックス生命は、ネットで資料請求をして申し込むダイレクト保険のほかに、ネット専用の保険の販売を始めました。

- 「Bridge」(定期保険)

ネットで申し込みをする保険で、同タイプの従来のダイレクト保険よりさらに保険料が安くなっています。

わからないことはコールセンターで確認

ネット生保のサイトはいずれもわかりやすく設計されており、保険料の試算が簡単にできるほか、保険の選び方や保障額の決め方がわかるコンテンツや、Q&Aなどが充実しています。

それでもわからないことがあった場合は、コールセンターに電話して質問することができます。保険は何年にもわたって保険料を払っていくものなので、不明な点は納得いくまで電話で確認するようにしてください。

「ネットの生命保険会社なんて、経営は大丈夫なのかしら」と心配する人もいるかもしれませんが、ネットかどうかにかかわらず、生命保険会社はすべて生命保険契約者保護機構に加盟しているので、万一破たんしても、保険契約は別の保険会社に引き継がれます。

また、ネット生保は掛け捨ての保険しか扱っていないので、これまで破たんした保険会社の契約のように、保険金額が大きく減額されるといったことはないといえます。

「やはり、保険会社の営業職員に直接会って説明を受けないと不安」という人には向きませんが、そうでなければ、ネット生保を上手に使うことで保険料が節約できます。

執筆者プロフィール : 馬養 雅子(まがい まさこ)

ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。金融商品や資産運用などに関する記事を新聞・雑誌等に多数執筆しているほか、マネーに関する講演や個人向けコンサルティングを行っている。「図解 初めての人の株入門」(西東社)、「キチンとわかる外国為替と外貨取引」(TAC出版)など著書多数。