日本には「株主優待制度」という、欧米には存在しない特殊な制度がある。上場企業が株主に感謝して贈り物をする制度である。本来、株主には配当金を支払うことで利益還元するのが筋だ。ところが、日本の個人株主の一部に、お金(配当金)をもらう以上に贈り物(株主優待)を喜ぶ風潮があることから、株主優待という制度が存続している。小売業や食品業では、個人株主がそのままお客さま(会社製品の購入者)になることもあるので、広報宣伝活動の一環として自社製品を優待品に積極活用する企業が多数ある。

優待投資には、すぐれた側面と困った側面がある。両面を知った上で、優待制度とうまく付き合うことが肝要だ。

(個人投資家にとって)優待投資のすぐれた面

以下の(1)・(2)が挙げられる。

- (1)株主優待制度は個人株主を優遇する内容となっていることが多い

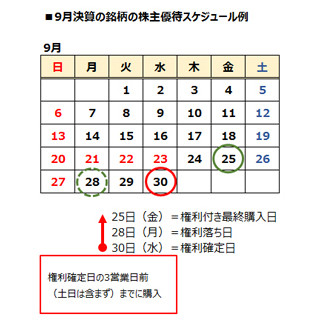

機関投資家には、株主優待制度に反対しているところが多数ある。ほとんどの株主優待制度が、小口投資家(主に個人株主家)を優遇し、大口投資家(主に機関投資家)に不利な内容になっているからだ。以下は、アサヒグループホールディングスが予定している優待内容である。

アサヒグループの優待内容

毎年12月末に株主名簿に記載されている株主に以下の優待商品を送る。

|

|

(出所:同社HP) |

上記の優待内容から、100株当たり、どれだけの金額の優待を受けられるかを計算したのが、以下の表だ。

|

|

(出所:楽天証券経済研究所が作成) |

この表から分かる通り、100株当たりの経済メリット享受額は、最小単位(100株)を保有する株主が1,000円で最大である。保有株数の大きい株主は、100株当たりの優待受け取りが小さくなる。つまり、株主優待制度は、小額投資の個人株主を優遇するものであることがわかる。

個人株主数を増やしたい上場企業は、優待制度を積極活用して、個人株主にアピールすることになる。

- (2)短期的な株価変動に一喜一憂せず、じっくり長期投資ができる

株式投資では、良い会社に長期投資すると大きなリターンが得られる。ところが、毎日株価を見ていると、じっくり長期投資できなくなることがある。株価が上がってくると、利益確定したくなるのが、人間心理だ。「じっくり持っていれば株価が2倍になっていたのに、たった10%上がったところで売ってしまった…」のようなことも、起こる。

株主優待目当てで株式投資している人には、いい意味でも悪い意味でも、日々の株価変動をあまり見ない人が多い。

したがって、良い会社に優待目当てで投資していると、気がつかない内に、株価が大きく上昇していたということもある。たとえば、ここ2~3年、食品セクターに株価が大きく上昇する銘柄が多数ある。食品セクターには、株主優待制度を活用して自社製品を株主に贈る企業がたくさんある。優待目当てで食品株に投資している株主には、株価を見ていない内に、株価が非常に大きく上昇していたということも起こっている。

以下、参考までに、株主優待制度で自社製品を贈るアサヒグループHLDG(2502)と、味の素(2802)の過去4年のチャートを掲載する。

|

|

アサヒグループHLDG(2502)月足:2012年1月~2015年12月(8日まで) |

|

|

味の素(2802)月足:2012年1月~2015年12月(8日まで) |

株主優待目当ての投資の困った側面

株主優待目当ての投資には、困った側面もある。以下の3点が挙げられる。

(1)優待魅力に惹かれて投資する人の一部に、財務内容や企業業績をまったく見ないで投資する傾向がある。

(2)優待魅力に惹かれて投資する人の一部に、株価をまったく見ない人もいる。気付かないうちに株価が大きく下落して損が膨らむこともある。

(3)株主優待制度が突然廃止されることがある。

上記の具体例を、以下に挙げる。

日本航空のケース

「優待目当ての投資は良くない」例として有名になったのは、破たん前の日本航空だ。日本航空は、株主に対して、航空運賃が正規料金の半値になる株主優待券を配賦していた。日本航空は、かつて国営企業つまり「親方日の丸」企業だったので、「まさか破たんすることはないだろう」と、財務内容を見ずに優待目当てで投資していた個人投資家が多数いたことが知られている。

破たん後に再生して再上場した現在の日本航空(9201)は、財務内容も収益力も回復し、魅力的な投資対象になっていると思う。ところが、破たん前の日本航空は、財務内容に重大な問題を抱えていた。私は、日本航空の破たん時にファンドマネージャーをやっていたが、当時の日本航空は実質債務超過であったことから、投資不可リストに入れており、投資することはなかった。

「実質債務超過」とは、自己資本が実質マイナスということだ。当時、表面上、自己資本はプラスであったが、開示されている財務諸表の注記事項をきちんと見れば、退職給付債務(年金)の積み立てに大きな不足があり、差し引きすると、実質債務超過であったことがわかっていた。また、LCC(低運賃の航空会社)の新規参入で、世界的に航空会社の経営は悪化しており、米国では大手航空会社の経営破綻が相次いでいた。元「親方日の丸」企業だったからというだけで、信頼することはできない状況だった。

日本マクドナルドホールディングスのケース

まず、日本マクドナルドの業績と株価を見てみよう。

|

|

日本マクドナルドの業績推移(出所:同社有価証券報告書および決算短信、▲は赤字) |

|

|

日本マクドナルドの過去4年の株価月足:2012年1月~2015年12月(9日まで) |

日本マクドナルドの業績は過去4年で大きく悪化し、今期は大きな赤字を計上する見込みである。ところが、株価を見ると、不思議なことに堅調である。特に、大きな赤字を計上する2015年に株価が上昇しているのは「なぞ」と言われている。

日本マクドナルドにはとても魅力的な株主優待制度がある。そのため、個人投資家の保有が多いことで知られている。不祥事や業績悪化で株価が下がる時、個人投資家から優待狙いの買いが入るので、株価が大きく下がらないで済んでいるという見方もある。

日本マクドナルドの株主優待内容

年2回、株主優待を実施。毎年6月末と12月末に株主名簿に氏名が記載されている株主に対して、以下の通り、優待食事券を配布。

|

|

(注:優待食事券1冊に、バーガー類、サイドメニュー、ドリンクを含む無料引換券6枚が入っている)(出所:同社HP) |

株主優待とどう付き合っていくか

株主優待は、個人株主にとって、とてもありがたい制度である。これを有利に生かさない手はない。自分にとって魅力的な優待を実施している企業に長期投資し、株式投資を楽しんだら良いと思う。

ただし、その時、最低限、気を付けるべきは以下の2点だ。

(1)重大な不祥事を起こしている企業、赤字に転落している企業、構造不況におちいっている企業は、たとえ株主優待が魅力的でも、買わない方がいい。保有している企業がそうなってしまったら、売るべきと思う。

(2)理由がよくわからなくても、株価がどんどん下がっていく時は、一旦売った方がいい。どんな株でも、「ここまで下がったら売り」という損切りのターゲットを決めておくと良いと思う。

執筆者プロフィール : 窪田 真之

楽天証券経済研究所 チーフ・ストラテジスト。日本証券アナリスト協会検定会員。米国CFA協会認定アナリスト。著書『超入門! 株式投資力トレーニング』(日本経済新聞出版社)など。1984年、慶應義塾大学経済学部卒業。日本株ファンドマネージャー歴25年。運用するファンドは、ベンチマークである東証株価指数を大幅に上回る運用実績を残し、敏腕ファンドマネージャーとして多くのメディア出演をこなしてきた。2014年2月から現職。長年のファンドマネージャーとしての実績を活かした企業分析やマーケット動向について、「3分でわかる! 今日の投資戦略」を毎営業日配信中。