「掛け捨てタイプ」と「積み立てタイプ」と聞いたことはあっても、何を基準に選べばいいのか、自分に向いているのはどちらのタイプかがわからない人は多いものです。

-

「掛け捨て」と「積み立て」どっちを選べばいい?

掛け捨てタイプは何もなければお金をもらうことができませんから、加入するだけムダという気持ちになる人も多くいますね。一方、積み立てタイプは掛け捨てに比べて保険料が高くなりますから、家計の負担がかかります。今回は、それぞれのメリット・デメリットをじっくり考えてみましょう。

掛け捨てタイプと積み立てタイプ、保険料の違いはどのくらい?

掛け捨てタイプで代表的な「定期保険」と積み立てタイプで代表的な「養老保険」で保険料の違いがどの程度あるのか確認してみましょう。どちらも契約期間、保険料払込ともに20年、保険料払込方法は個別扱月払とし、同じ保険会社が取り扱っているもので比較してみます。

25歳男性が1,000万円の定期保険に加入する時の月額保険料は1,170円。対して養老保険は42,590円と約36倍です(2018年6月現在)。こんなに違うなら、そもそも何がちがうのかを考えたくなりますよね。まずはそれぞれのメリット・デメリットを確認しましょう。

掛け捨てタイプ(定期保険)の主なメリットは、保険料の安さと、大きな保障が必要な時に家計への負担を軽減できること。デメリットは、病気や死亡など、毛契約満了時までに何も受け取れないこと。

一方、積み立てタイプのメリットは、満期時に契約した金額の保険金を受け取れることと、満期前に万一のことがあっても、満期保険金と同額の死亡保険金が支払われること。デメリットは、保険料が高いことと、低金利の経済状況では元本割れすること。

-

定期保険と養老保険の比較

このように比較してみると、契約期間中に万一のことがあってもなくても、受け取れる積み立てタイプがおトクに思えるかもしれません。では、家族構成が変わるとどうでしょうか。

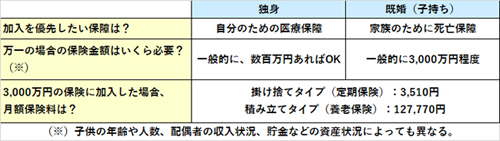

独身の場合、自分のための医療保障を優先した保険で、万一の場合の保険金額は、一般的に数百万円あればOKと言われています。しかし、結婚して子どもができると、必要な金額も変わり、家族のために死亡保障を優先した保険で、万一の場合の保険金額は一般的に3,000万円程度必要となります。

これらをふまえて、3,000万円の保険に加入した場合のそれぞれの月額保険料を見てみると、掛け捨てタイプで月額3,510円、積み立てタイプで月額127,770円となります。

-

家族構成が変化した場合

子どもの年齢や人数、配偶者の収入状況、資産状況によって異なるものではありますが、既婚・子持ちの人にとって、家族を養いながら毎月13万円近くの保険料を払うのは若手社員の給料だけでは困難ですね。この場合、掛け捨てVS積み立ての損得よりも、必要な保障を備えるためにはどちらのタイプを選ぶべきかということを考えなければなりません。

では、独身だから小額の積み立てタイプがおトクかというと、実はそうとも言えません。

仮に保険金額300万円で加入しても上述の養老保険の月々の保険料は12,777円です。300万円の満期保険金を受け取るために20年間払い込む保険料総額は3,066,480円で満期保険金額より多くなります。これなら保険ではなく銀行預金のほうがよかったということになってしまいますね。

実は「掛け捨てタイプ」と「積み立てタイプ」のどちらが損でどちらが得かというものはありません。

掛け捨てで何も受け取れないというのは「健康のお墨付き」をもらったようなもの。経済的に安心して暮らすための必要経費と考えてしまえば掛け捨てでも納得できるはず。保険に入るなら、あくまでも自分に合うものに加入することが一番のムダを省くことになることを理解しておきましょう。

筆者プロフィール:續 恵美子

|

エフピーウーマン認定ライターファイナンシャルプランナー。生命保険会社で15年働いた後、FPとしての独立を夢みて退職。その矢先に縁あり南フランスに住むことに――。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。生きるうえで大切な夢とお金のことを伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。