ボーナスが支給されたものの、実はボーナスを受け取ってウキウキよりもホッとしたという声をよく聞きます。毎月勤労統計調査(厚生労働省)によると、ボーナス等の特別に支払われた給与は前年同月と比較して0.5%減だったとか。

景気が良くなっているとはいっても私たち個人はなかなか実感できず、支給されたボーナスも既にマイナスになっている家計の補填であったり、貯蓄に回したりする方が大半だそうです。

預金が増えないのは周知の事実

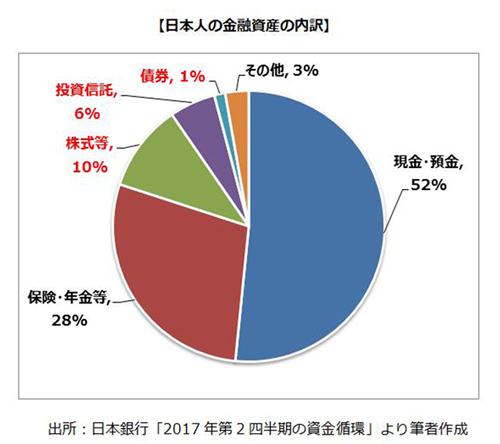

貯蓄の方法には、預金や債券、投資信託、株式、保険、年金等たくさんの方法がありますが、日本人が大好きなのは現金・預金。日本銀行の調査結果では、日本人の資産総額の約52%が現金・預金となっています。

-

【日本人の金融資産の内訳】

出所:日本銀行「2017年第2四半期の資金循環」より筆者作成

現金をただ持っていても増えるはずはなく、預金の利率は大手銀行の定期預金で0.01%。定期預金を利用して1年間100万円を預けたとしても100円しか増えません。

それでも元本割れの可能性のある株式や投資信託、債券への投資に抵抗があるというのは【日本人の金融資産の内訳】を見れば一目瞭然。であれば、元本割れの心配のない預金を使って資産を増やすことを考えてみようではありませんか。

預金を使って資産を増やす方法

結論からいうと、確定拠出年金(iDeCo)を利用することです。確定拠出年金(iDeCo)では、いくつかある商品の中から自分で好きな商品を選択して運用します。その運用結果によっては得をしたり損をしたりします。たとえ損失が出たとしても自己責任です。

そう聞くと、「いや投資経験そんなにないし……」「損失はちょっと……」と二の足を踏む方が多いのですが、実はこの「いくつかある商品」の中には元本確保型商品である預金や保険の商品が含まれています。つまり、確定拠出年金(iDeCo)を利用したとしても、必ずしもリスクをとって運用する必要はないということです。

では、確定拠出年金の元本確保型商品は儲かるのかというと、低金利であることは確定拠出年金の預金でも同じです。銀行の定期預金とさほど変わりません。ですが、確定拠出年金には税制メリットがあります。

確定拠出年金(iDeCo)では運用益より税制メリットを重視してみる

私たちは、所得税と住民税を支払っています。日本人の所得税の平均税率は10%、住民税は全国一律10%。多くの方が所得の20%を所得税・住民税として納めているということです。確定拠出年金として掛金を拠出した(お金を積み立てた)場合、その拠出額は所得とみなされません。その額の分だけ税金が減ります。

【例】所得税率10%、住民税率10%の人が毎月1万円を拠出した場合

年間拠出額=1万円×12カ月=12万円

軽減する税額=12万円×20%=2万4,000円

※所得税率や拠出額によって、軽減する税額は異なります。

仮に、銀行の定期預金も確定拠出年金の預金も同じ0.01%という利率だったとしても、確定拠出年金を利用することで税金を減らすことができます。同じ元本確保型の低金利の定期預金であっても、確定拠出年金(iDeCo)を利用すべきでしょう。確定拠出年金(iDeCo)の拠出限度額は、自営業者かサラリーマンか等により異なります。

-

【確定拠出年金の拠出限度額】

出所:厚生労働省サイト

確定拠出年金(iDeCo)の注意点

ただし、確定拠出年金(iDeCo)は老後のための制度です。原則として、老後になるまでは積み立てた額を引き出すことができません。限度額まで拠出して税制メリットを最大に受けたとしても、老後になる前に現金が必要になり、手元に現金がなく借り入れをしたのでは本末転倒です。無理のない金額から確定拠出年金(iDeCo)で積み立ててみましょう。

また、仮に確定拠出年金(iDeCo)の商品の入れ替えがない場合、現在の利率の元本確保型商品だけではインフレに対応できない可能性があるかもしれません。万が一そのようなことがあった場合には国内債券等のリスクの低い商品に預け替えていくことで対応していきましょう。

国分さやか

創価大学教育学部を卒業後、旧日本興業銀行の保険代理店や政府系金融機関に従事。"得をする方法を知りたい!"という一般生活者が多いものの、実は金融知識の不足から損をしている場面、しかも損をしていることにすら気付かない場面があまりに多い現実に問題意識を抱く。これを解消することを決意し、金融教育に携わる仕事を希望してFPの資格を取得。金融資産が増やすことだけでなく、幸福度数も増えることを大切にしている。現在、個人相談業務と並行して、金融の基礎知識を学ぶためのセミナーやFP資格講座、高校・大学、企業への出張講義などで活動中。

2013年

・第4回日本一のマネー講師決定戦E1グランプリにてグランプリ受賞

・第4回FP向上のための小論文コンクールにて奨励賞受賞

2014年

・三省堂より初めての出版(その後、学研出版等より計5冊の出版)

・日本FP協会電話相談員

・資格の学校TAC専任講師

2015年

・NHKラジオ「午後のまりやーじゅ」「ごごラジ!」お金のコーナー担当

2016年

・日本FP協会パーソナルファイナンスインストラクター

<保有資格>:CFP、FP技能士1級、相続アドバイザー2級、小学校教諭第一種、幼稚園教諭第一種