Visaは、パートナー向けに同社の技術紹介や共同開発の場を提供するイノベーションセンターをシンガポールに設置している。そのイノベーションセンターにおいて、同社としては初めて、アジア太平洋地域のメディア向けの説明会が開催された。

-

シンガポールのVisaイノベーションセンター

AIエージェントに買いたい物を尋ねるだけで、様々なショップから自動的に検索して最適なものを探し出し、複数のサービスをまたがってまとめて購入してくれるような購買体験を実現する「Visa Intelligent Commerce」が説明され、アジア太平洋地域でも順次提供開始されることなどが明らかにされた。

将来的には、例えばChatGPTに、「予算20万円で海のアクティビティを楽しんで、現地の料理を食べるグアム旅行がしたい」と尋ねたら、飛行機から宿、現地のアクティビティ、レストランを探して提案してくれて、そのまま予約と決済を行ってくれる可能性がある。しかもAIエージェントは、自分の好みを知っているので、最も自分が楽しめるアクティビティ、好きな料理を選んでくれるようになる――かもしれない。

-

生成AIがエージェントとなって、旅行の予約、決済を行ってくれる

AIエージェントが自律的に好みの商品をお得に購入してくれる

オンラインサービスが普及してスマートフォン1つで様々なモノやコトを購入できるようになったが、同時にユーザーは自ら色々なサイトを探して、欲しいものを見つけ出さなければならないという「認知的負担」を生み出した、と同社のChief Product and Strategy OfficerであるJack Forestell氏は話す。

-

Jack Forestell氏

そうした負担の増加に対して、Visaが解決策の1つとして考えているのがAIエージェントだ。これによって、「買い物をして購入する方法を根本的に変える可能性がある」とForestell氏は強調。「eコマースの登場以来の変革」だと指摘する。

AIエージェントは今、ユーザーに変わって様々な作業を行うような機能を搭載しようと開発が続けられている。いくつものサイトを横断して検索して希望の商品・サービスを素早く、苦もなく探してくれるし、ユーザーの好みを知って、ユーザーの代わりに情報を選別してくれる、ようになると思われる。

言語の壁もないし、ユーザーが知らないeコマースも横断的に検索してくれるので、よりお得な、より魅力的なサービスや商品を見つけてくれる可能性もある。

すでにAIを活用したショッピングは注目を集めており、AIサービスからショッピングサイトなどへのアクセスは、2024年から2025年初頭までの8カ月において、200%増加したという。日本でも、楽天がAIを使ったセマンティック検索によって前年同期比10.7%のGMS(流通取引総額)増加を実現しており、AIが消費に貢献し始めている。

AIエージェントは、ユーザーにとってはショッピング体験の向上を提供し、事業者にとっては売上の増加につながると期待されている。

-

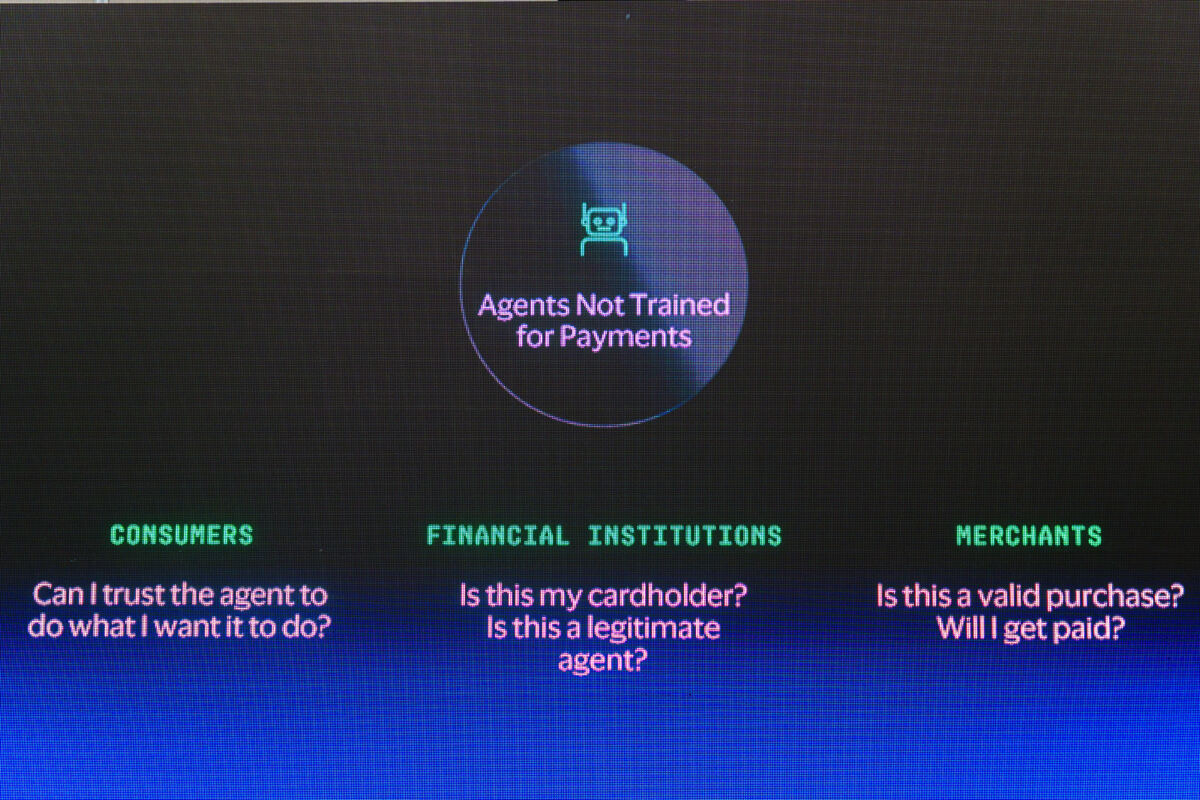

現状はAIエージェントが決済の学習をしていないので決済が行えない。ただ決済をできるようにするのではなく、そこには「信頼(Trust)の問題が発生する。ユーザーにとってはエージェントが信頼できるのか、カード会社からは本当にユーザー自身の取引か、加盟店にとってはきちんと支払いが行われる正当な取引か、そうした問題が発生しうる。こうした課題に対して信頼性を担保するのがVisa Intelligent Commerce

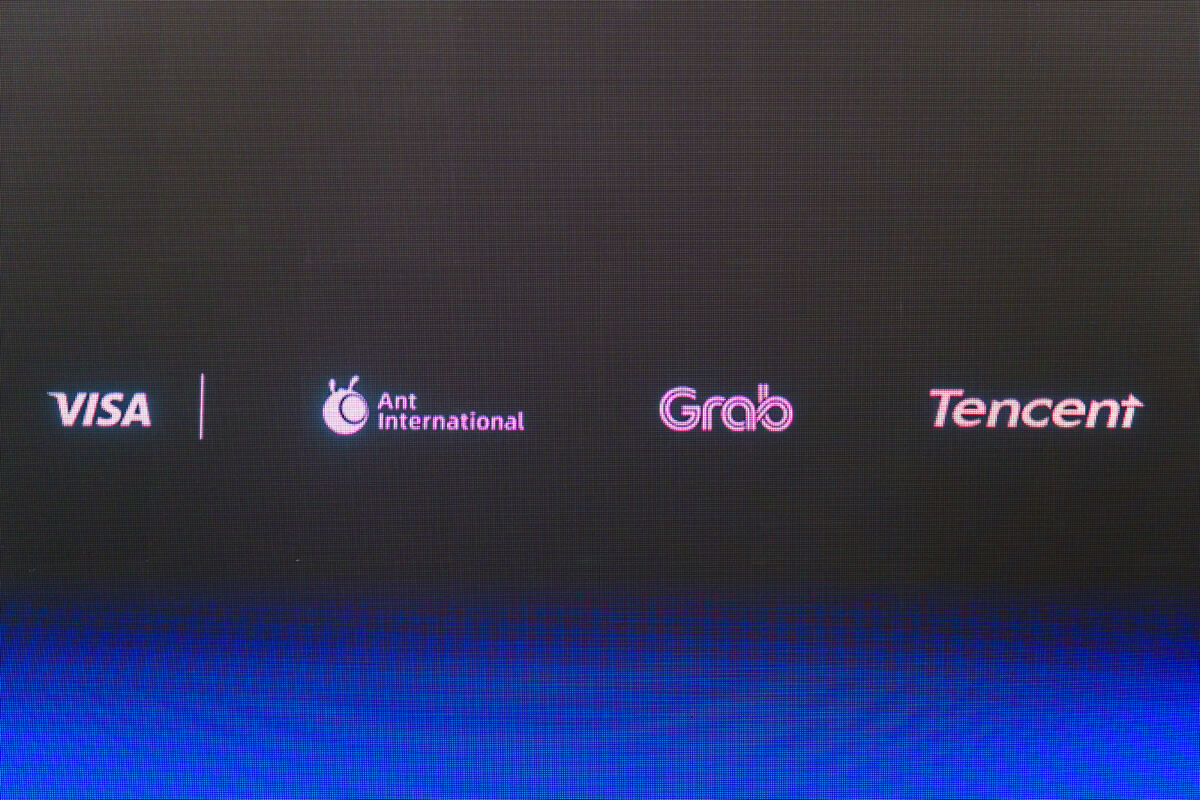

Visa自身が、こうした「AIショッピングエージェント」を開発したり提供したりすることは想定されていない。あくまでVisaは、こうしたAIエージェントにおける決済機能を提供するという考えだ。そのためVisaでは、OpenAI、Perplexity、Microsoft、Anthropic、Mistralといった主要なAIプレイヤーとパートナーシップを締結。

-

グローバルのAIサービス事業者と提携

-

アジア太平洋地域の決済事業者とも提携してサービス展開を図る

加えて、アジア太平洋地域では決済事業者のGrab、Tencent、Ant Internationalといったパートナーとも協力関係を構築。各地域でも同様にサービスを提供できるよう準備を進めている。これによって、AIエージェントで検索だけでなく購入まで可能にすることが同社の計画だ。

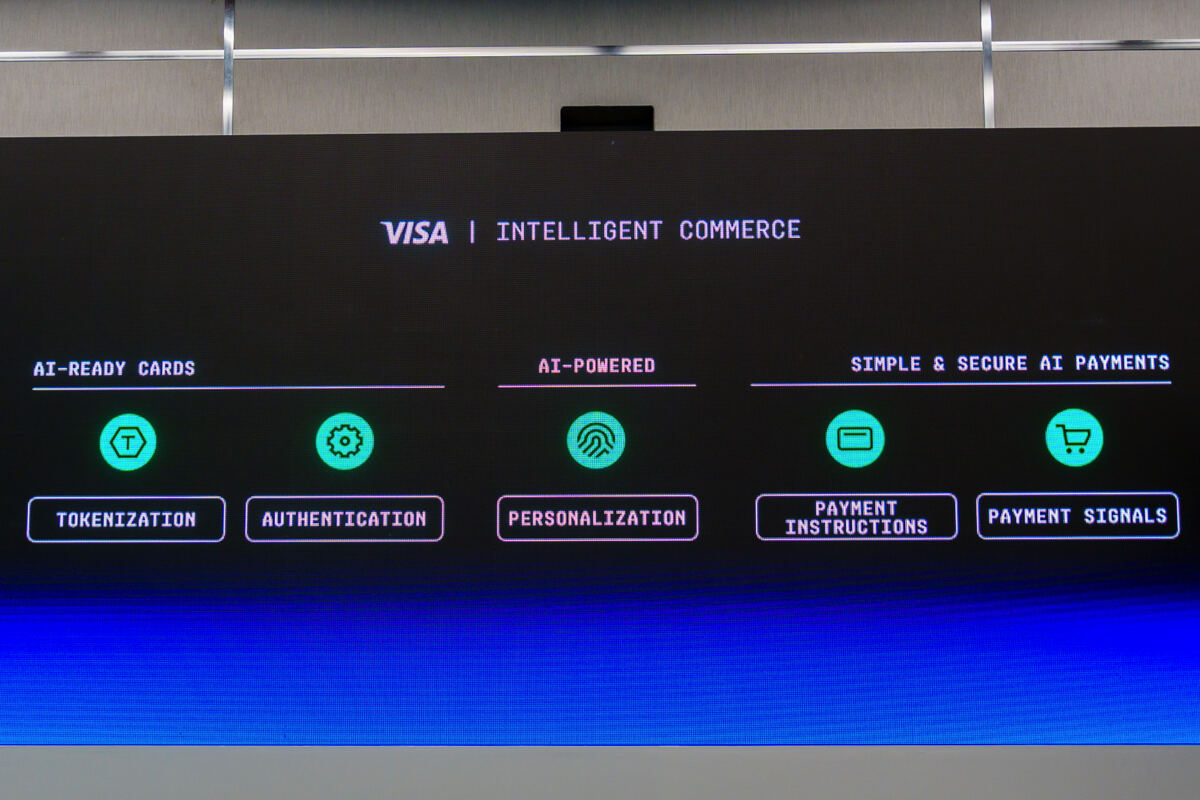

そのために必要な3つの要素として、「AI-Ready Cards(AI対応カード)」、「AI-Powered Personalization(AIによるパーソナライゼーション)」、「Simple & Secure AI Payment(シンプルでセキュアなAIの決済)」が紹介された。

-

Visa Intelligent Commerceに搭載される3つの要素

-

それぞれVisaが提供するサービス

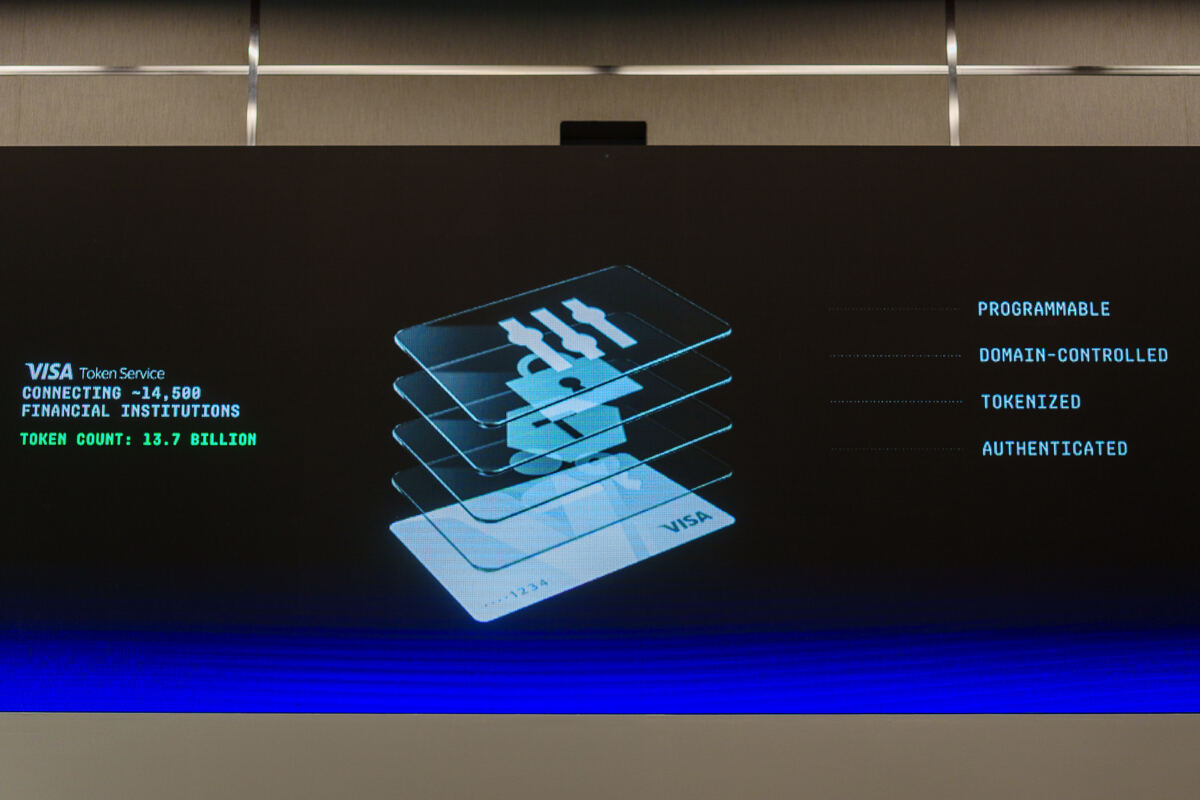

AI対応カードは、従来のVisaカードに対して、ユーザーとAIエージェントが正当であることを、販売店やeコマースサイトに認識できるようにする機能が追加される。Visaカードに新たな保護、信頼(トラスト)、制御のレイヤーが追加される、とForestell氏は説明する。

具体的にはトークン化と認証サービスの機能が用意される。トークン化では、AIエージェント用にカード番号(PAN)を変換した専用のトークンが発行され、そのAIエージェントでしか使えない番号となるようにドメインコントロールされる。ユーザーが指示した場合にのみ、トークンは有効化され、ユーザーが決済を完全にコントロールできるという。

-

AI-Ready Cardsに含まれる機能。認証(Authenticated)、トークン化(Tokenized)、ドメイン制御(Domain-Controlled)、プログラム可能(Programmable)が搭載される

AIによるパーソナライゼーションでは、Visaが保有する決済データから得られた知見によって、AIエージェントを使った取引にさらなる利便性をもたらすとされる。パーソナライゼーションと言っても、購入履歴そのものを共有するのではなく、カードごとに作成された特徴などが共有されるという。AIのコンテキストウィンドウにのみ記録されるため、AIチャットが終了したデータは削除され、学習や保存はされない。また、AIチャットのセッションごと、クエリごとにパーソナライゼーションをオン・オフできるそうだ。

-

6月にマイアミへの3日間の楽しい旅行の計画を立てて、とAIエージェントに依頼をした例

-

ホテル、料理、アクティビティなどを検索してまとめてくれる。しかし、個人的にはビーチが苦手、という人だったらどうするか

-

パーソナライゼーションを選ぶと、食事も好みに合わせて選ばれるし、アクティビティも個人的な嗜好に合わせてカーレースに変わった

-

パーソナライゼーションをしない場合、様々な候補から検索が行われる

-

パーソナライゼーションがオンになると、候補が絞られる

-

最終的にAIエージェントが選んだ旅行プラン

シンプルでセキュアなAIの決済は、「Payment Instructions(決済指示)」と「Payment Signals(決済シグナル)」という2つの機能から成り立っている。決済指示は、AIエージェントがユーザーの購入意図を同期し、購入が正確であることを確認する方法とされている。決済シグナルは、正確な取引処理、詐欺防止など、透明性を提供する仕組みだとしている。

-

プランに関わる決済をAIエージェントが実行するにあたって、ユーザー側の許諾を得るようになっている

-

AIエージェントは、それぞれのサイトに個別に決済を行っていく

Visa Intelligent Commerceはまだ開発の初期段階だが、すでにパートナーとの活動は開始されており、「将来的にはAIエージェントがユーザーの代わりに自律的に購入を実行できるようになる」とForestell氏は話している。

-

APIだけでなくMCPサーバーも今後提供予定

これらの機能は、「Visa Agent API」として提供され、すでに同社の開発者ページから利用できるようになっている。近いうちにMCPサーバーとしても提供されるという。

勝手に高いもの、欲しくないものが購入された、ということがないような設計になっているのはもちろんのこと、例えば毎年恒例のイベントがあれば、「今年も実施しますか?」とAIエージェントに聞かれ、「実施する」と答えたら、毎年の傾向を踏まえて最適な商品を選択してくれる、といったことが可能になるかもしれない。

各国のQRコード決済を世界で使えるように?

今回はアジア太平洋地域向けということで、同エリアに存在する課題の解消を目指したサービスについても言及された。それが「Visa Pay」と「Visa Accept」だ。

アジア太平洋地域には、各国で独自の決済システムが稼働している。同社アジア太平洋地域のHead of Products and SolutionsであるT.R. Ramachandran氏が「40億のウォレット人口のうち、15億がアジア太平洋地域で利用されている」と話すほど、同地域で広く普及している。

-

Visaのアジア太平洋地域Head of Products and Solutions T.R. Ramachandran氏

こうしたQRコード決済は、国際間の相互運用性において課題があった。日本を含めてQRコード決済が広がっているが、相互に決済サービスが利用できるようになっているのは一部の国にとどまっている。

Visa Payはこの問題に対処しようとしている。これはウォレットにVisaカードの情報を登録してトークンを発行。ウォレットからそのトークンを使ってVisa加盟店で決済を行う、という機能だ。ウォレットを開いてNFC対応スマートフォンを決済端末にかざすことで決済が行え、QRコード決済アプリながらスマートフォンのタッチ決済のように支払いができる。

-

QRコード決済をサポートしたウォレットアプリにカードのタッチ決済機能を内蔵するVisa Pay

一部の地域で利用が可能になっており、台湾のLINE Pay、Maya、香港のOpenRice、韓国ウリィカードで試験運用されている。これによって、国内向けQRコード決済の利用者が海外に行ったらVisaカードの加盟店でクレジットカードとして支払えるので、国際的な相互運用性が確保できる、ということになる。

-

ローンチパートナーとしてはLINE Payなどが参加。日本のLINE Payサービスは終了しており、あくまで別サービスとして運営されている台湾LINE Payだ

日本ではPayPayが「PayPay残高カード」を発表したばかりで、NTTドコモも「d払いタッチ」という形で似たような機能を提供している。この場合、Apple Pay、Google Pay向けにバーチャルカードを発行する形で、スマートフォンによるタッチ決済を実現している。

それに対してVisa Payは、QRコード決済用のウォレットアプリ内でバーチャルカードを利用できるという点が違いなのだろう。結果として大きな違いはないが、自社アプリ内でカードをコントロールできるという点も特徴と言えそうだ。

これとセットで語られるのが「Visa Accept」だ。日本でもQRコード決済しか受け付けない小規模な店舗は多いが、東南アジアでQRコード決済が多く使われる国でも同様だ。Visa Payでタッチ決済ができるためには、Visaカード加盟店になり、カードを読み取る決済端末が必要になる。

-

デビットカードを発行した銀行アプリを使って、スマートフォンをカードのタッチ決済用端末とするVisa Accept

-

設定することですぐに使い始められる

これは、スマートフォン自体をカード対応の決済端末にするというものだ。技術的にはTap to Payなどと呼ばれる、スマートフォンをタッチ決済対応にする機能を活用しているようだが、銀行のデビットカード(もしくはチャージ可能なプリペイドカード)発行と連携してスマートフォンをタッチ決済対応端末にする機能を提供し、支払いを受け付けたら「即座に」口座に入金される。デビットカードと逆(支払いをすると即座に口座から現金が引き出される)の動きをしているということのようだ。

-

カードのタッチやQRコードのいずれの支払いも受け付けられる。カードはVisa以外も受け付けられる

-

決済時の画面例

Ramachandran氏によれば、世界には3億5,000万の小規模事業者(マイクロセラー)が存在し、シンガポールの事業者の99%は小規模事業者で、GDPの50%は小規模事業者によるものだという。そうした小規模事業者に対して、簡単に、しかも即座に入金されるカード対応のソリューションを提供するのがVisa Acceptだ。支払い用のQRコードを生成したり、SMSやEメールで支払いリンクを送信したりといった機能も備えるという。

-

レシートを送信できる

-

すると即座(数分以内)にVisa Direct経由で口座に売上が入金される

Visa Acceptはベータパートナー向けに提供が開始されており、ベトナムで試験運用が行われている。ACB(アジア商業銀行)、Sacombank(サコム銀行)、VPBankが対応しているという。

こうしたソリューションは、QRコード決済自体の相互運用を実現するものではない。各国ではQRコード決済をそのまま他国でも使えるようにする相互接続を進めようとしているが、実現にはまだ時間がかかる見込み。そうした状況で、Visaはいち早くカード決済をより簡単にできる仕組みを提供することで、東南アジアの小規模事業者も、すでにグローバルに構築されているカードネットワークに取り込みたい考えだ。

SMBCのフレキシブルペイやパスキーも

なお、イベントでは三井住友フィナンシャルグループ(SMBCグループ)が提供する「フレキシブルペイ」にも言及された。同機能はVisaと協業して開発されたもので、SMBCグループが世界で初めて提供を開始した。このフレキシブルペイを搭載した三井住友銀行のOliveでは、すでに500万口座を達成。Ramachandran氏は日本のカード利用の平均よりも高い取引額になっていると説明する。

グローバルでVisaは、この機能を「Visa Flex Credential」として提供。SMBCグループに続いて、ベトナムのACB、VIB(ベトナム国際商業銀行)、VPBankで提供される。ちなみに、VPBankはSMBCグループが出資している。

-

SMBCが採用するフレキシブルペイが、グローバルでも展開へ

他にも、東南アジアでの利用率が高いスマートフォンの生体認証を使って認証できるパスキーについても紹介された。「使いにくいOTP」の代わりに利便性とセキュリティを両立できると強調。決済時の認証などで活用できる「Visa Payment Passkeys」を提供しており、マレーシア最大の銀行であるMaybankやオーストラリアのスーパーであるコールズなどがこれを採用しているという。

-

オンライン決済において、ゲスト取引における詐欺の割合は8倍に上り、承認率は600bps(ベーシスポイント=6%)ほど低くなっている

-

トークン化やIPアドレスやデバイスID、メールアドレス、電話番号などを活用して取引を処理することで、不正対策をしながら承認率が約400bps(4%)向上したという。さらに容易にログインできるパスキーによって、セキュリティと利便性を向上できる

こうした技術によってVisaは、物理カードにとどまらずに決済の利便性、安全性、信頼性をさらに向上させていきたい考えだ。