2024年3月、日銀の金融政策決定会合でマイナス金利の解除が発表されたが、その後の様子見により、6月には1ドル160円台と急激な円安が訪れた。このため、7月以降は積極的な利上げ姿勢に入るのではとの予想が広がっているが、果たして今後の政策金利や住宅ローン金利はどうなっていくのだろうか。

住宅ローン比較サービス「モゲチェック」を提供する株式会社MFSが開催したメディア向け勉強会の内容をもとに、住宅ローン金利の現状と今後の見通しをご紹介する。

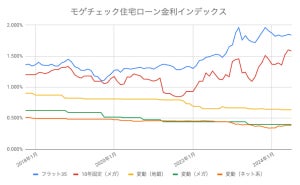

■住宅ローン金利、変動は低位で安定、固定は高止まりに

足元の住宅ローン金利の動向を見ると、変動金利は0.38%の低位で安定している。一方、長期金利の高まりに連動する形でフラット35は1.84%、10年固定金利は1.58%と高止まりの状態だ。

こうした状況から変動金利と固定金利の金利差も加速し、直近では1.46%の開きがある。

「モゲチェック」の会員登録時にユーザーに対して行った金利タイプのアンケート調査でも、”変動金利優位”の動きは変わらない。「変動金利を選ぶ」と答えた人は50%以上、「分からない」と答えた40%以上の人もその大半が後々変動金利を選んでいる。

■メガバンクとネット銀行の間では熾烈な金利バトルが繰り広げられる

こうした中、住宅ローンを提供する銀行は「変動金利ユーザーをいかに多く獲得するか」に焦点を当てており、特にメガバンクとネット銀行の間では熾烈な金利バトルが繰り広げられている。

「モゲチェック」を運営する株式会社MFS 取締役 COOの塩澤崇氏は、住宅ローンの事前審査申込み件数について、「トップ3の銀行でシェアの約6割、トップ5でシェアの74%を占めている」と話す。上位が大多数を占める状況、低金利の銀行に人気が集中する状況に拍車がかかっているのだ。

このような状況でマイナス金利解除後、主要ネット銀行がどのような動きをしたのかをまとめたのが下の図である。

住信SBIネット銀行は基準金利を0.1%引き上げ、新規向け貸出金利である適用金利を0.01%引き上げた。基準金利の引き上げは、現在返済中の既存ユーザーの金利が上がることを意味する。塩澤氏は、「住信SBIの戦略として、既存ユーザーからの金利収益を増やし、それを新規貸出向けのマーケティング原資にすることで、新規流入の獲得を目指しているのではないか」と推測する。

また、auじぶん銀行については基準金利は上げず、適用金利を0.01%上げている。基準金利を上げると既存ユーザーが借り換えなどによって離れてしまうリスクがあるため、住信SBIの動きを見て適用金利は上げつつ、基準金利は据え置きこれを回避したものと考えられる。

PayPay銀行にいたってはこの2行とは逆の動きをしており、基準金利は据え置き、適用金利は0.065%下げている。マイナス金利が解除され、金利が徐々に上げ基調になる中、「『これはチャンス、今シェアを獲得するんだ』と、ライバル銀行とは逆に金利を下げている」と塩澤氏は解説する。

■住宅ローン金利の激しいけん制状態は「フロービジネス化」と「団信」が要因

主要ネット銀行による住宅ローン金利の激しいつばぜり合いは今後も続くとみられるが、ネット銀行が新規ユーザーの獲得に積極的に動く理由は主に2つある。

1つは、住宅ローンビジネス自体が「ストックビジネス」から「フロービジネス」に変化していること。10年前であれば、金利収益のほか融資実行時の手数料が2%ほどあり、合わせて520万円ほどの収益が見込めた(元本3,500万円で35年間の返済の場合)。

また、融資手数料よりも金利収益のほうが断然大きく、ある程度新規の流入があれば、その後はストックビジネスとして機能していた。

ところが近年は金利が下がり、35年間で得られる金利収益は450万円から190万円まで落ちている。そのため、「金利収益よりも、アップフロントの融資手数料でいかに稼ぐか」というフロービジネスの考え方に移行し、新規の貸出を積み上げる、低金利に抑えてシェアを取るという動きにならざるを得ない状況なのだそうだ。

もう1つの理由は、「団体信用生命保険(団信)」にある。これは、住宅ローン債務者に万が一のことがあった場合、住宅ローンの支払いが免除される保険だ。この保険は、住宅ローンを提供する銀行が、団信を提供する生命保険会社に毎年保険料という形で費用を支払う。

その際、保険料は住宅ローン債務者の年齢が上がるごとに高くなり、また、年齢が1歳上がるとその上昇率も加速度的に上がっていく。たとえば、平均年齢40歳の団信のプールがあった場合、年齢が41歳になると保険料率が0.01%上がるが、これが50歳から51歳になると、0.025%上がるという具合だ。

住宅ローンの変動金利は現在、0.1%の競争をしている状況であるため、0.01%や0.025%の上昇は銀行にとって死活問題。そこで、若年の新規ユーザーの獲得が必要になり、そのためには金利を引き上げづらいという事情があるのだ。

■7月は長期国債の買入れ減額の決定のみ、利上げは9月か

住宅ローン金利と関わりの深い、「利上げ」も気になるところだ。株式会社第一生命経済研究所 経済調査部 主席エコノミストの藤代宏一氏は「7月に利上げがあると考えている」としながらも、メディアの観測報道がなく動きがおとなしいことから、「7月は長期国債の買入れ減額のみ、利上げは9月」との可能性もあると見ている。

政策金利と所定内給与(パートタイマーも含めた基本給)と物価上昇率(除く生鮮食品)を示したグラフを見ると、5月時点で所定内給与は2.5%、この夏の統計では3%近くになる見込みだ。正社員に限ると、5月時点ですでに3%近くまで上がっており、夏には3%半ばまで上がるという。

「ここまで賃金と物価の上昇率があれば、多少景気が弱いとしても、利上げは正当化される」と藤代氏は話す。ただし、その後利上げがどんどん行われるかというと、全くそうではないと予想する。

日本は物価は高いものの消費がマイナスであり、景気を冷やすために利上げをする理由はないからだ。そのため、利上げは1回、2回、または3回程度は行われる可能性はあるものの、大幅な利上げはなく、来年の春くらいに0.5〜0.75%程度の利上げでストップするというのが藤代氏の見通しだ。

ただその一方で、通貨価値がさらに下落し、1ドル170円という水準まで行くと、日銀は足元の景気の弱さの原因を円安または物価上昇に求め、積極的な利上げを行うシナリオも考えられなくはないという。

■利上げでも新規向けの貸出金利はわずかな上昇幅に

では、日銀の利上げ見通しを踏まえ、住宅ローン金利は今後どうなるのだろうか。住宅ローンの金利は、基準金利から引き下げ幅を引いて適用金利が決まるため、基準金利が上がるとそれに準じて適用金利も上がる。また、基準金利は「短期プライムレート(短プラ)」という法人融資向けの指標と連動させると決めている銀行が多くある。

政策金利・短プラの過去の動きと今後の予測は、以下の図の通り。

過去の動きから推測すると、仮にこの7月末に政策金利が0.0%〜0.1%から0.25%に上がった場合、短プラは1.475%から1.625%へと0.15%上昇するだろうと考えられる。

ただし、利上げが実施されたとしても新規向けの貸出金利は0.05〜0.1%程度のわずかな上昇幅に留まるとみられる。これは新規ユーザーの獲得のためであり、たとえば前出の住信SBIネット銀行は基準金利こそ0.1%上げているが、適用金利は0.01%の引き上げに留めている。

他行もこうした動きに追随すれば、新規向けの貸出金利はそこまで上がらない可能性も充分にある。

■7月または9月の利上げにより金利は上昇する見立て

仮に7月に利上げが実施された場合、タイムラグにより1ヶ月程度遅れて8月末または9月に短プラと住宅ローンの基準金利上昇が観測される見通しだ。

また、多くの銀行では10月と4月に判定が行われるため、その3ヶ月後に新しい金利の適用が始まる。7月の利上げなら、10月の判定により25年1月から、9月の利上げなら、25年4月の判定により25年7月から新金利適用だ。

今後の金利上昇の見立てとしては、7月または9月に利上げされた場合、「変動金利は現状より少し上がり0.5%前後にはなる」と塩澤氏は予想する。固定金利に関しては、現在の1.8%前後から2%超えとなる可能性は充分にあるという。

住宅ローン金利については、「今後は上昇していく」という見立てを持っておくのが良さそうだ。