国内電通グループのデジタル広告領域をけん引するCCI、D2C、電通、電通デジタル、セプテーニ・ホールディングスの5社は3月14日、「2022年 日本の広告費 インターネット広告媒体費 詳細分析」を発表した。

-

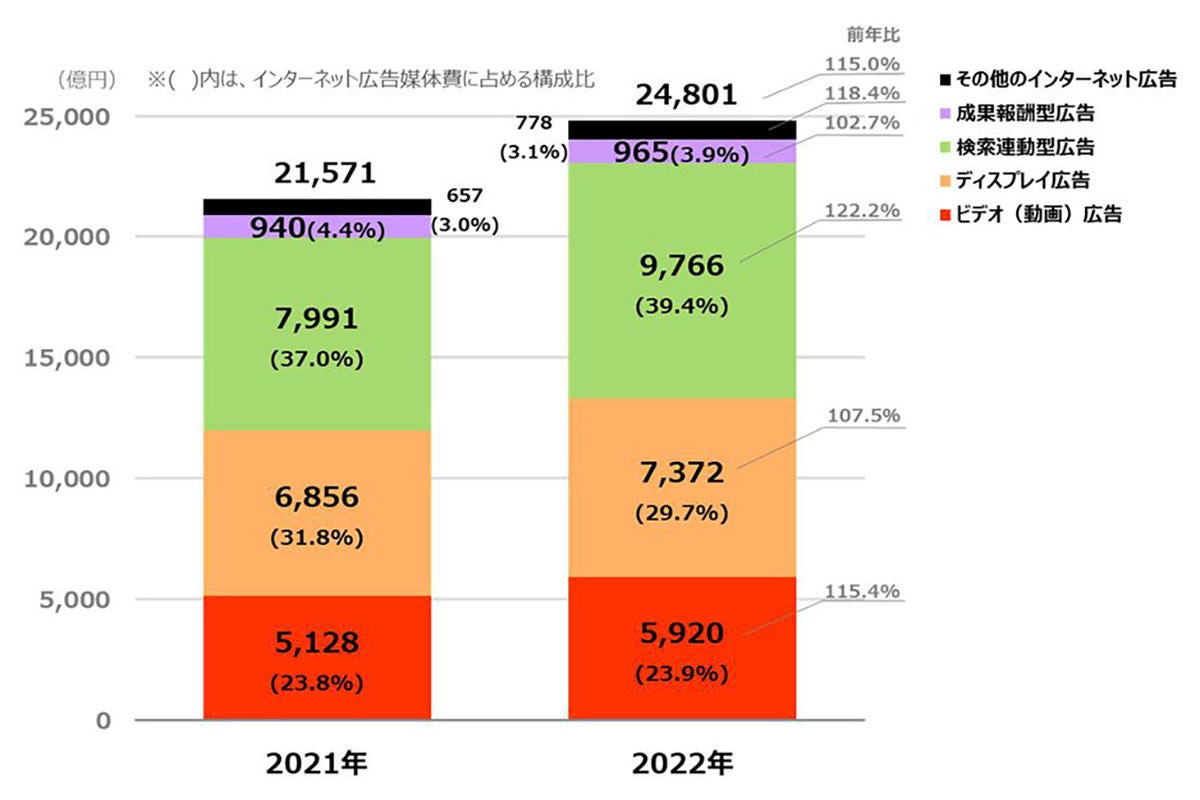

【グラフ1】 インターネット広告媒体費の広告種別構成比

同分析結果は、電通が2月24日に発表した「2022年 日本の広告費」の調査結果のうち、インターネット広告媒体費の内訳を、広告種別、取引手法別などの切り口で分析し、さらに2023年の予測を加えたもの。

2022年のインターネット広告媒体費は、2兆4,801億円(前年比115.0%)(電通「2022年 日本の広告費」より)だった。広告種別で見ると、「検索連動型広告」が前年比122.2%の9,766億円と高い成長率となり、構成比でも39.4%まで伸長。「ビデオ(動画)広告」は前年比115.4%の5,920億円、構成比は23.9%となった。

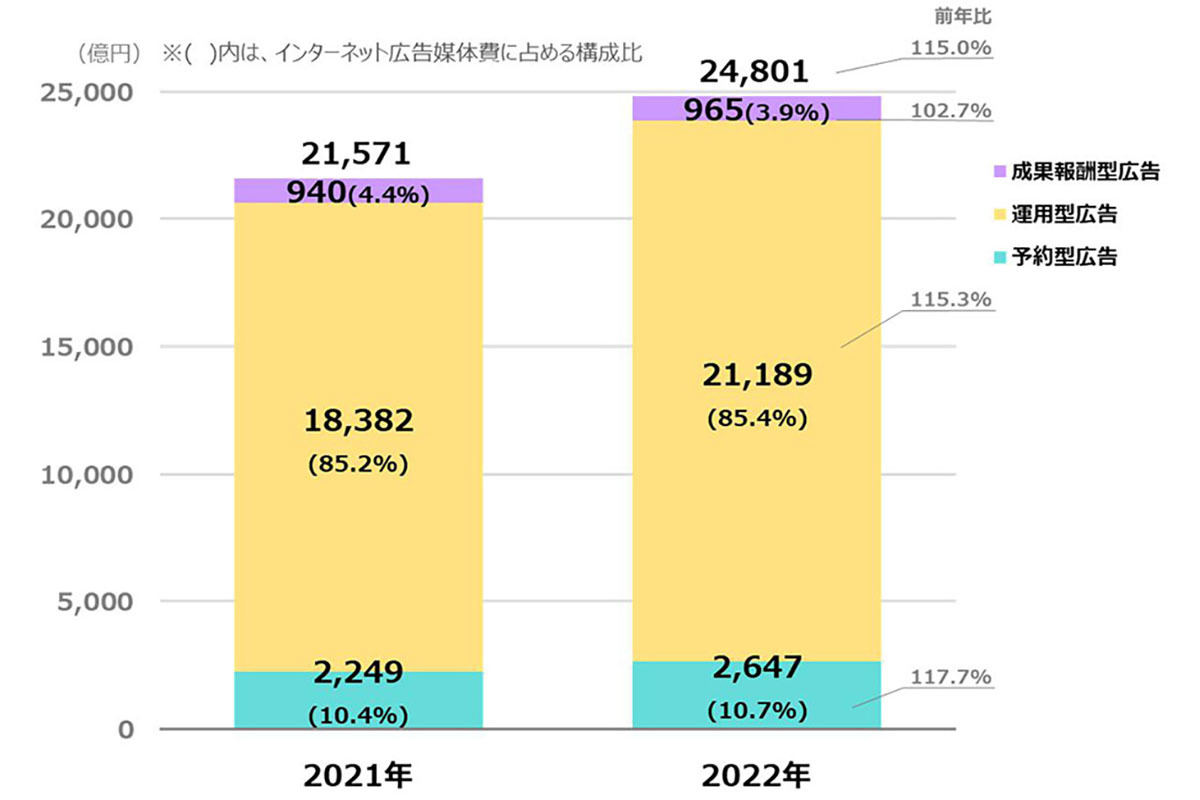

インターネット広告媒体費を取引手法別に見ると、現在の主流となっている「運用型広告」は前年比115.3%の2兆1,189億円とはじめて2兆円を突破。インターネット広告媒体費全体における構成比は85.4%だった。「予約型広告」は前年比117.7%、「成果報酬型広告」は前年比102.7%といずれも成長している。

-

【グラフ2】 インターネット広告媒体費の取引手法別構成比

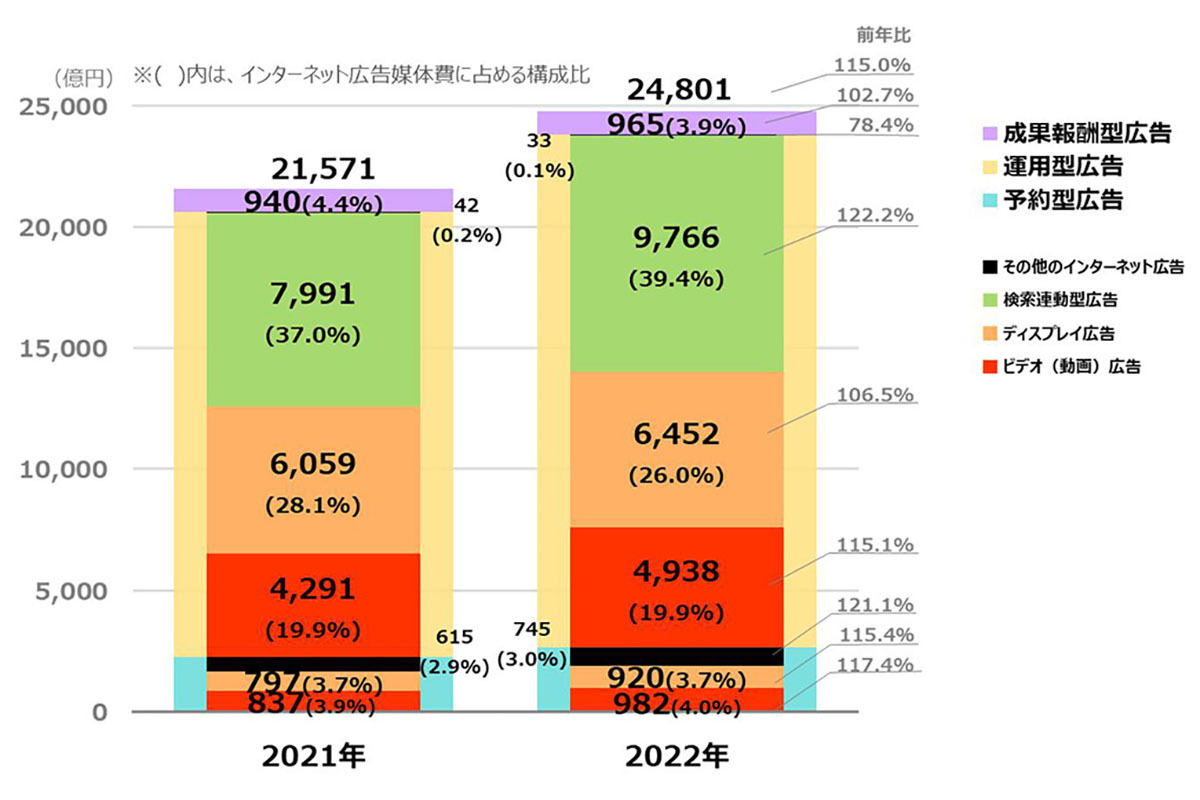

取引手法別×広告種別で見ると、運用型の「検索連動型広告」がインターネット広告媒体費全体の39.4%と最も構成比が大きかった。次いで、運用型の「ディスプレイ広告」(26.0%)、運用型の「ビデオ(動画)広告」(19.9%)となっている。「ビデオ(動画)広告」は予約型が前年比117.4%、運用型も前年比115.1%といずれも伸長した。

-

【グラフ3】 インターネット広告媒体費の取引手法別×広告種別構成比

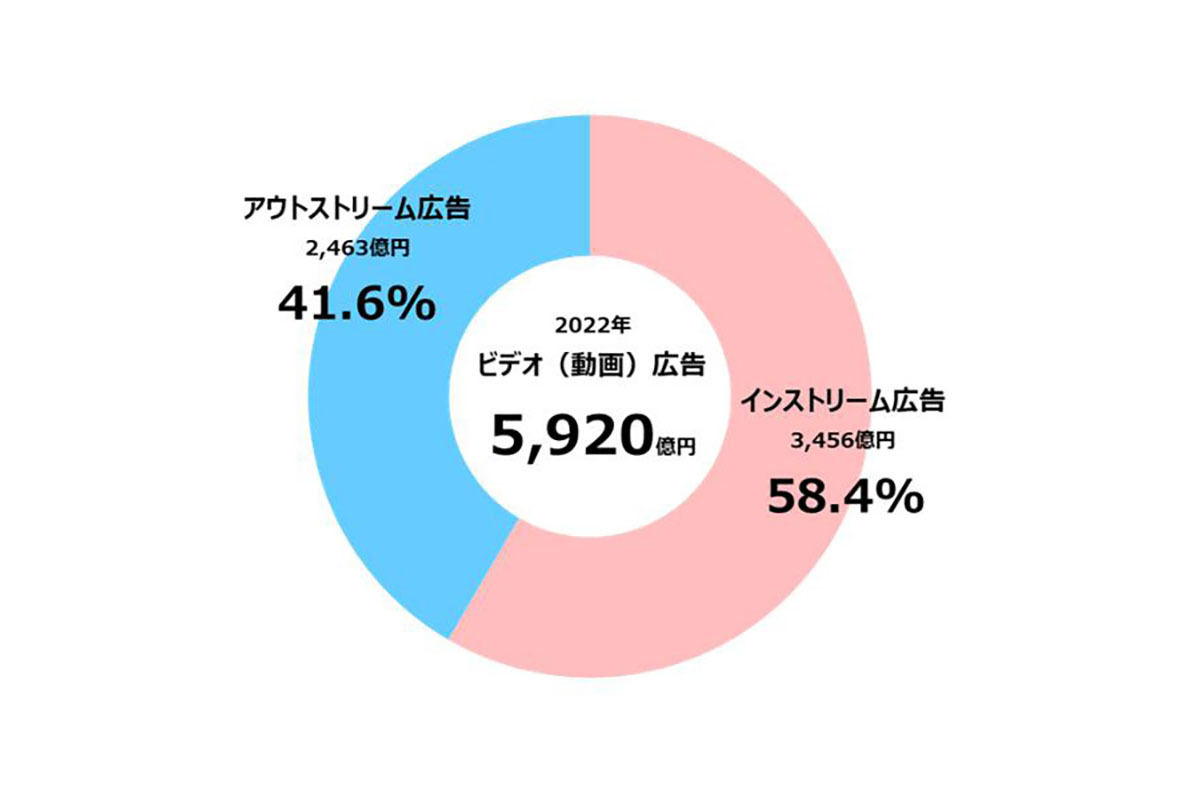

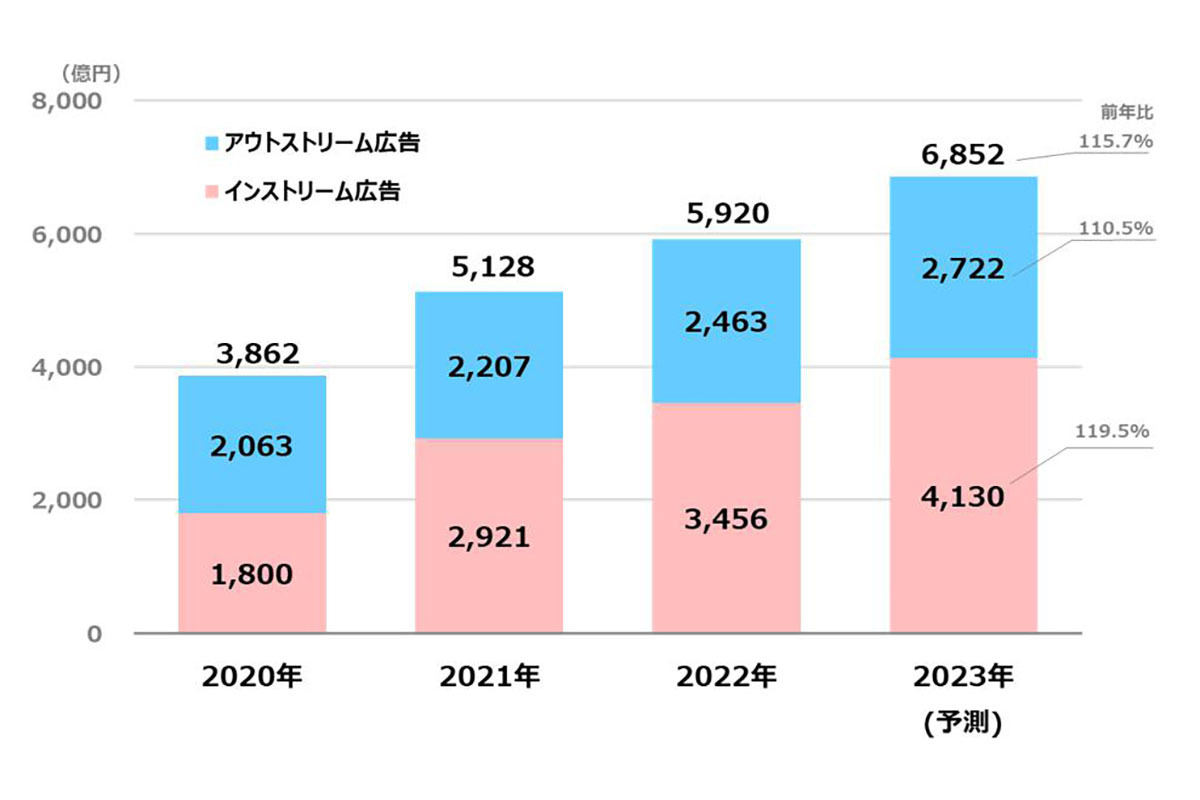

「ビデオ(動画)広告費」では、5,920億円のうち、動画コンテンツの間に挿入される「インストリーム広告」は3,456億円(構成比58.4%)で、ウェブ上の広告枠や記事のコンテンツ面等で表示される「アウトストリーム広告」は2,463億円(構成比41.6%)だった。取引手法別では「運用型広告」が83.4%を占めている。

-

【グラフ4】 ビデオ(動画)広告種類別構成比

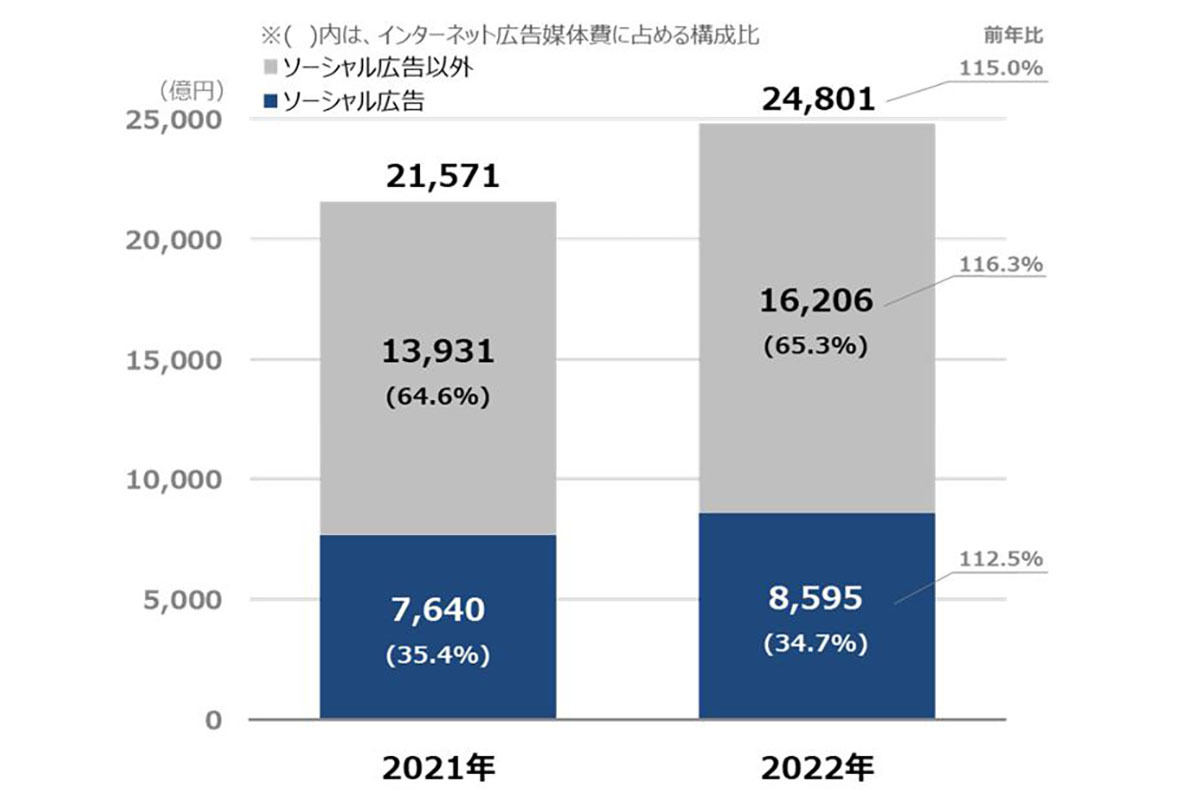

ソーシャルメディアのサービス上で展開される「ソーシャル広告」は前年比112.5%の8,595億円で、インターネット広告媒体費全体の34.7%を占める。「ソーシャル広告以外」が前年比116.3%で伸長したため「ソーシャル広告」の構成比は微減となった。

ソーシャルメディアを種類別に「SNS系」「動画共有系」「その他」に分類すると、「SNS系」が3,675億円(構成比42.8%)、「動画共有系」が3,052億円(構成比35.5%)となり、合わせて8割弱を占める結果となった。

-

【グラフ6】 ソーシャル広告構成比推移

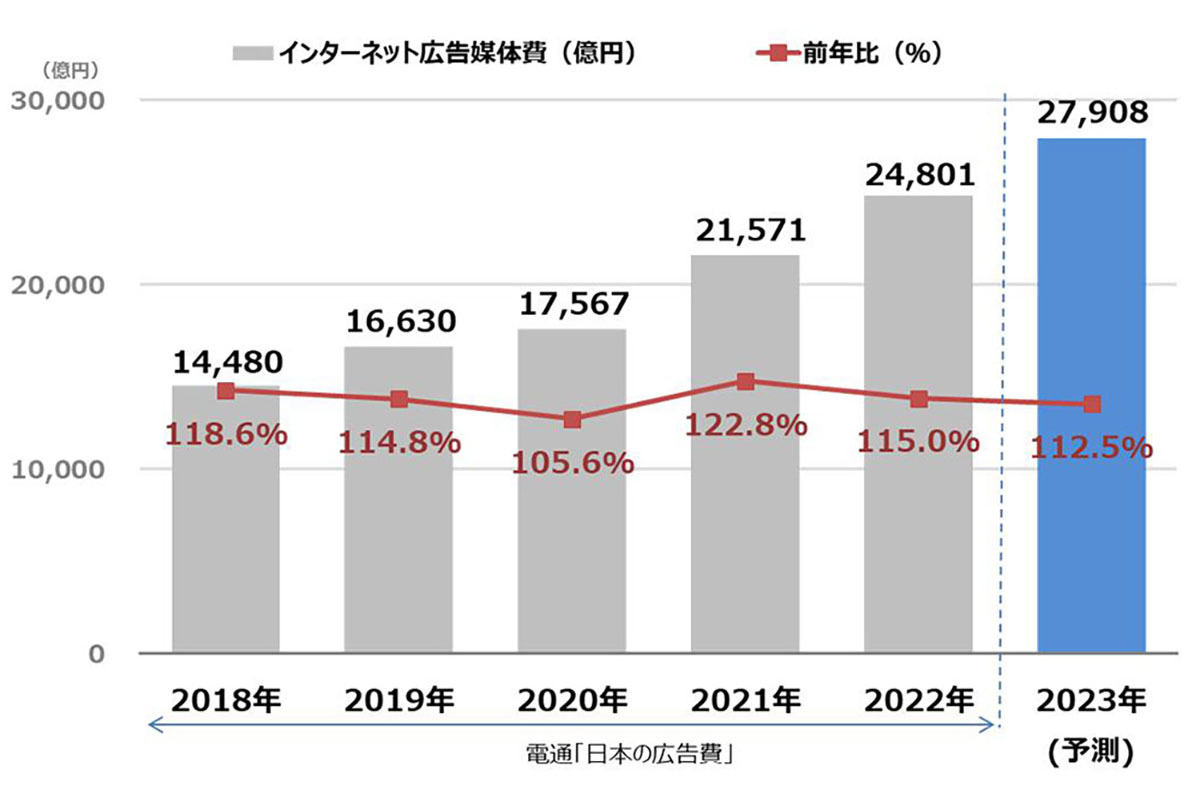

2023年のインターネット広告媒体費も堅調に推移し、前年比112.5%の2兆7,908億円まで拡大すると予測している。

-

【グラフ8】 インターネット広告媒体費総額の推移(予測)

2023年の「ビデオ(動画)広告」は前年比115.7%と引き続き高い成長率を維持し、6,852億円まで拡大すると予測した。中でも「インストリーム広告」は前年比119.5%の成長を見込んでいる。

-

【グラフ9】 ビデオ(動画)広告市場の推移(予測)