マネ―スクエアのチーフエコノミスト西田明弘氏が、投資についてお話します。今回は、2023年の各国の金融政策について語っていただきます。

2022年、日本銀行(以下、日銀)を除く世界の主要な中央銀行は、インフレ抑制のためにアグレッシブな利上げを敢行しました。一方、日銀はジリジリとインフレ率が上昇するなかでも、2%の物価目標が安定的に達成される状況ではないとして、大規模金融緩和を続けました。そして、そうした内外の金融政策の方向性の差がほぼ全面的な「円安」をもたらしたといえるでしょう。

ただ、それも、10月までのこと。9月に日銀が急激な「円安」阻止のための為替介入を開始。そして、為替介入によって時間稼ぎをする間に、インフレのピークアウト感が強まって米国やその他の国で利上げの打ち止め観測が台頭。さらには日銀が12月の金融政策決定会合で長期金利の変動レンジを拡大したことで、金融緩和策政策の修正を予想する声が増えました。それらの結果、大きく進行していた「米ドル高」や「円安」が修正されました。

(※)米ドル/円がピークをつけた22年10月21日から23年1月12日までに、ブルームバーグが集計する主要17通貨の騰落率は、円が韓国ウォンに次いで2位、米ドルはブラジルレアルを下回って最下位でした。

2023年はいよいよ金融政策の大転換が起きるのかが大きな注目点となりそうです。

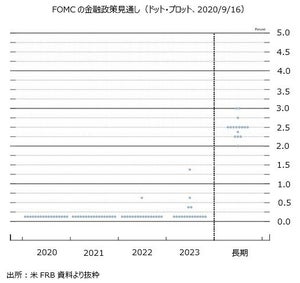

米FRBのターミナル・レートはいつ? どの水準か? 利下げはあるか

米国の中央銀行にあたるFRB(連邦準備制度理事会)は、22年12月のFOMC(連邦公開市場委員会)で0.50%の利上げを決定。それまで4回連続での0.75%の利上げ幅を縮小しました。FRBは22年3月以降の計4.25%の利上げの累積効果やタイムラグを考慮して、利上げは慎重に行うとの姿勢に変化しています。

そして今、注目されているのがターミナル・レート(政策金利の最終到達点)はいつ、どの水準かということ。米国の22年12月のCPI(消費者物価指数)上昇率が鈍化したことで、FRBの利上げ観測が後退。足もとで金融市場が織り込むシナリオは、23年3月にも利上げが打ち止められ、23年中に利下げが開始されるというもの。FRBは少なくとも22年12月時点で政策金利のもう少し「上」の可能性をみていたようです。もっとも大きな違いは、FRBのメンバー全員が23年中の利下げはないと判断していたことでしょう。果たして、今後の経済情勢次第で、金融市場の見方がFRBに寄せてくるのか、それともFRBが金融市場の見方に寄せるのでしょうか。

次期日銀総裁は、どのように金融緩和を修正するか

日銀は12月の金融政策決定会合で、長期金利の変動レンジを拡大しました(事実上の目標上限の引き上げ)。黒田日銀総裁は、それを「利上げの一歩ではない」と断言しました。しかし、多くの金融市場参加者は金融緩和修正の地ならしだと受け止めました。日本のCPI(22年11月の前年比3.8%)はさらに伸びが加速する可能性が高く、また、日銀の執行部交代のタイミング(両副総裁が3月19日、総裁が4月8日)が迫っているからです。

日銀の次回の金融政策決定会合は1月18日に結果が判明します。そこで、長期金利の変動レンジのさらなる拡大などのサプライズはあるでしょうか。それとも次期日銀総裁が黒田総裁の後を継いで金融緩和の修正を進めるでしょうか。1月23日に始まる通常国会で次期総裁が承認される必要があります。そろそろ次期総裁候補が絞られて、相場材料になるかもしれません。

ECBやBOEはFRBの打ち止め後も利上げを続けるか?

FRBが23年前半中に利上げを打ち止めるかどうかは不透明です。仮に、FRBが早期に打ち止めとなった場合、ECB(欧州中央銀行)やBOE(英国中央銀行)はインフレ抑制のための利上げを継続するでしょうか。夏場以降にCPI上昇率の鈍化がみられる米国と異なり、ユーロ圏や英国では11月のCPIこそ前月から鈍化したものの、インフレピークアウトとの判断は時期尚早でしょう。

ECBのラガルド総裁は22年12月の理事会後に、FRBよりも長く利上げを続ける意向を示しました。ECB内にはインフレ抑制を最重視する、いわゆるタカ派メンバーも多く、簡単に利上げの手を緩めたくないことでしょう。BOEは同12月のMPC(金融政策委員会)で9人の委員のうち2人が据え置きを支持したこともあって、ハト派的とみられています。それでも、金融市場はBOEがFRBより長く利上げを続け、両者の政策金利差は縮小すると予想しているようです。そうであれば、金融政策面からはユーロ/米ドルや英ポンド/米ドルにとって有利となりそうです。

ただし、ユーロ圏や英国は本格的なリセッション(景気後退)になる可能性が高く、FRBが利上げを打ち止める、あるいは利下げ転換する状況(≒世界景気の減速)でも、利上げを続けられるか疑問の余地のあるところでしょう。