住宅ローンの固定金利が上昇していることで昨今注目が集まっている変動金利の動き。「変動金利で返済している人は要注意」「金利上昇が住宅ローン破綻をもたらす」といった声も散見され、変動金利がいつ上がるのか、不安に感じている方も多いのではないでしょうか。

これについて、住宅ローン比較サービス『モゲチェック』を運営する株式会社MFSの塩澤崇氏は「来年の日銀新総裁就任後も変動金利は上がらない」と話します。その理由についてインタビューで伺いました。

-

※画像はイメージ

■金利が決まるメカニズムは固定と変動で大きく異なる

――いま、金利はどのような動きになっているのでしょうか?

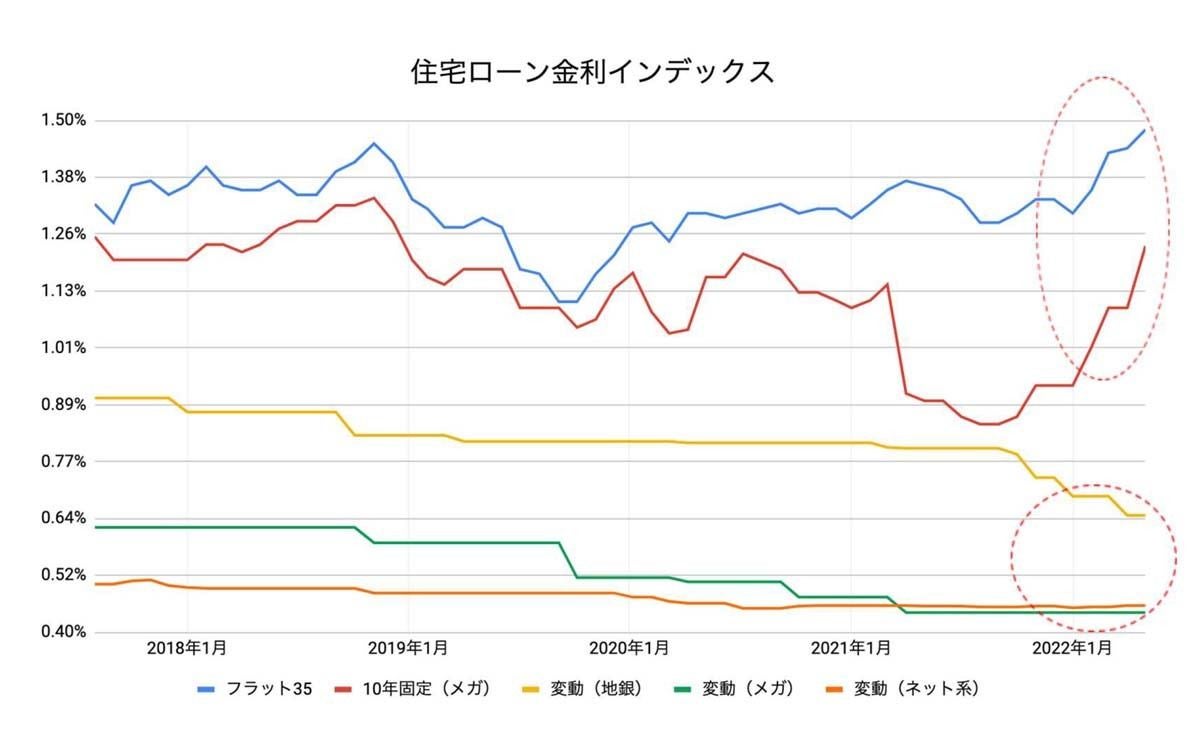

固定金利と変動金利の動きを比較すると、変動金利はここ1年ほどで下がっている一方、 フラット35や10年固定などの固定金利は大きく上昇するという、反対の動きを見せています。

-

変動金利はここ1年ほどで下がっている一方、固定金利は大きく上昇している

――固定金利が上昇し、変動金利が低下するという逆の動きをしているのはなぜなのでしょうか?

変動と固定では金利が決まるメカニズムが違うからです。具体的には、変動金利は1年未満の短期金利、固定金利は10年国債の利回りと連動します。 正確には、変動金利は短期プライムレート(短プラ)という指標と連動するのですが、短プラ自体、短期金利と連動しています。

変動金利のプライシングの指標となる短期金利は、日銀のマイナス金利政策によって-0.1%に固定されているため、ほとんど変動しません。このマイナス金利政策が、変動金利が低くとどまっている理由の大半を占めています。

残りの理由は銀行間の競争激化です。変動金利は7割の人が選ぶ大きな市場なので、銀行間の獲得競争が激しくなり、金利が下がっているのです。特に最近は地方銀行も低金利の住宅ローンを出すようになり、「ネット銀行VSメガバンクVS地銀」という三つ巴の戦いになりつつあります。

一方、固定金利の指標となる10年国債の利回りは、0.25%以下の水準で金利が動くことについて、日銀が許容しています。2022年1月は0.15%程度でしたが、アメリカの利上げを受けてこの4カ月で0.25%まで上昇したので、それに連動して固定金利も上がりました。

このように、短期金利と長期金利に関する政策の違いが、住宅ローン金利の上昇の仕方に大きく影響を与えているのです。

■どの金利タイプを選んでいいかわからない人が増加

――住宅ローンの新規借り入れユーザーは、どの金利タイプを検討している人が多いのでしょうか?

直近の『モゲチェック』のユーザー分析では、5割が変動金利を選んでいるものの、4割が「変動・固定どちらを選んでいいかわからない」 と答えています。

半数が変動金利を選んでいるのは、やはり変動金利が安いからです。2022年以降、変動と固定の金利差がどんどん開いていっており、その差は1%台に拡大しています。

こうした状況を見て「変動金利も今後上がるのでは?」という不安を抱きつつも、固定金利が高すぎてどうしたらいいかわからない人が増えているというのが足元の状況です。もともと7割の人が変動金利を選ぶというのが住宅ローン市場の傾向でしたが、最近は自分の判断に確信を持てない人が増えていますね。

-

2022年3月にモゲチェックの新規借入サービスを申し込んだ1,083名を対象とした調査結果

金利の見通しというのは、プロでもなかなか難しいものなので、一般ユーザーならなおさらでしょう。「金利がいつどうなるか」という情報がないことが、いまの住宅ローンユーザーが抱えている課題であり、不満だと思います。

■日銀総裁が交代しても「金融緩和は継続」

――変動金利の上昇はいつ頃と考えていますか?

変動金利がいつ上がるかは、「マイナス金利政策がいつ解除されるか」次第です。そして、このマイナス金利政策の解除は当面先になると考えています。もし解除されて変動金利が上がるとしても、早くて2035年以降と考えています。

――来年、日銀総裁が変わりますが、そのタイミングでの方針変更は考えられないのでしょうか?

方針変更はないと考えています。今年4月28日、日銀の金融政策決定会合で現総裁の黒田氏が「金融緩和を続行する」という宣言をしました。それによって、世間的には 「黒田さんが総裁を務める間は金利が低いまま」と認識された一方で、新総裁にバトンタッチすると日銀の方針が変わるのではないかと考えている人もいます。しかしながら、私は、2023年4月の総裁交代後も、日銀が金融緩和続行の方針を変えることはないと予想しています。

――日銀総裁が交代しても金融緩和続行の方針が変わらないというのは、なぜでしょうか?

理由は2つあります。1つ目が、人口減少の観点から、日本はそもそも金利を上げづらい時代にあるということです。

日本の経済成長率は年々、鈍化しています。日本は少子高齢化のため人口がどんどん減っており、2050年には1億人を割り込み、高齢化率も4割になるという試算結果があります。人口減少は需要の減少となりますので、今後も経済成長は低下傾向が続くでしょう。

そうなると、政府が目指す経済成長率と実際の成長率にギャップが発生してしまいます。そのギャップを埋めるには、金融緩和のレバーを引き続けるしかありません。日本のような人口が減少している成熟国では、金利を上げづらいという構造的な問題があるのです。

■どんな状態になったらマイナス金利政策が解除される?

――2つ目の理由は何ですか?

賃金上昇の見通しが当面立たないことです。日銀は金融緩和解除の要件として、『持続的な2%のインフレ達成』をあげています。この2%インフレというのは、『賃金上昇→需要増大→インフレ』という良い経済のサイクルが回っている状態です。

要は、「賃金が上がると消費意欲が増すので、モノの取り合いになって物価が上がり、その分賃金もまた上がる」というサイクルに入れるかどうかがポイントです。

しかし、OECDの分析によると、日本は過去30年間、賃金が上がっていません。大きな理由として考えられるのは、日本は雇用維持にお金を使う国だということです。雇用維持には労働者保護というメリットがある一方で、企業が簡単には従業員を解雇できないため、賃金を上げづらいデメリットがあると思います。

雇用の流動性が乏しいという根本的な課題を抱えている日本において、賃金上昇は相当大きな環境変化が無い限り、難しいものと考えています。

このように、マイナス金利を解除できる条件は相当ハードルが高く、一朝一夕に解決されるものではないため、来年に日銀総裁が交代しても金融政策が変更されることはないでしょう。

――では、どのような状態になったらマイナス金利政策を解除できるようになるのでしょうか?

マイナス金利政策が終わる、つまり金融緩和が解除されるのは、先ほど申し上げた『賃金上昇→需要増大→インフレ』というサイクルがきちんと回っている状態が実現された時です。つまり、「いつ賃金が上がるのか?」という話に行き着くと思います。

私の予測では、2030年頃から賃金上昇とともにマイナス金利が解除され、2035年に変動金利が上がると考えています。

このように、住宅ローン金利は日銀の金融政策と密接に結びついています。そして、その日銀の金融政策は、「中長期的に日本経済をどう立て直すか」に目的があります。今後の住宅ローン金利を予測するにあたっては、日銀の本質的な役割と日本経済の見通しを理解しておくことが大切だと考えています。

(次回の記事では、なぜ2035年から変動金利が上昇するのかについて語っていただきます。)

塩澤崇(しおざわ・たかし)/株式会社MFS 取締役COO

|

2006年に東京大学大学院情報理工学系研究科修了後、モルガン・スタンレー証券株式会社にて住宅ローン証券化ビジネスに参画。モーゲージバンクの設立やマーケティング戦略立案、当局対応を担当。2009年、ボストン・コンサルティング・グループで、メガバンク・証券・生保の国内営業戦略・アジア進出ロードマップ等の経営コンサルティングに従事した後、2015年9月より現職。