平均的な世帯である年収600万円世帯が無理なく組める住宅ローンの金額はいくらになるのか、モデルケースのライフプランをもとに導き出してみました。また、今後の金利上昇も考えて、「金利が0.5%上がった場合はどうなるか」もシミュレーションしています。これから住宅ローンを組む予定がある人は参考にしてみてください。

■年収600万円世帯が組める住宅ローン

厚生労働省の2019年国民生活基礎調査によると、世帯の平均所得金額は552万3,000円となっています。年収600万円世帯は平均的な世帯と言えます。そこで年収600万円世帯が無理なく組める住宅ローンの金額を出してみたいと思います。

モデルケースとして年齢や家族構成を以下のように設定します。

<モデルケース>

夫(35歳・会社員/年収500万円)

妻(32歳・パート/年収100万円)

子2人(3歳と0歳)

ライフプランをシミュレーションするにあたって、以下の条件を設定します。

<ライフプラン>

生活費:月額23.6万円(年間284万円)※

貯蓄額:500万円

退職金:2000万円(60歳退職時)

再就職:60~65 歳まで再雇用(年収300万円)

教育費:2人とも幼稚園は私立、小学校~高校までは公立、大学は私立に進学

自動車:200万円の車を7年ごとに買い替え

旅行:20万円を2年ごとに出費

※総務省「家計調査 2018年平均」に基づいて算出

住宅ローンの金額は、無理のない返済額とされる返済比率(年収に占める年間返済額の割合)を20%にして求めてみます。ここでは世帯年収ではなく、夫の年収となります。年間返済額は500万円×20%=100万円となります。

年間返済額100万円、返済期間35年、金利1.8%(フラット35の現在の金利を参照)で借入額を出してみると約2600万円となります。

<住宅ローン>

3000万円のマンションを購入

借入額:2600万円(自己資金400万円)

返済期間:35年

返済方法:元利均等返済

借入金利:1.8 %(全期間固定)

※60歳時に退職金によってローンの残債を清算する。

シミュレーションは「資金計画シミュレーション/住宅金融支援機構」を利用しました。

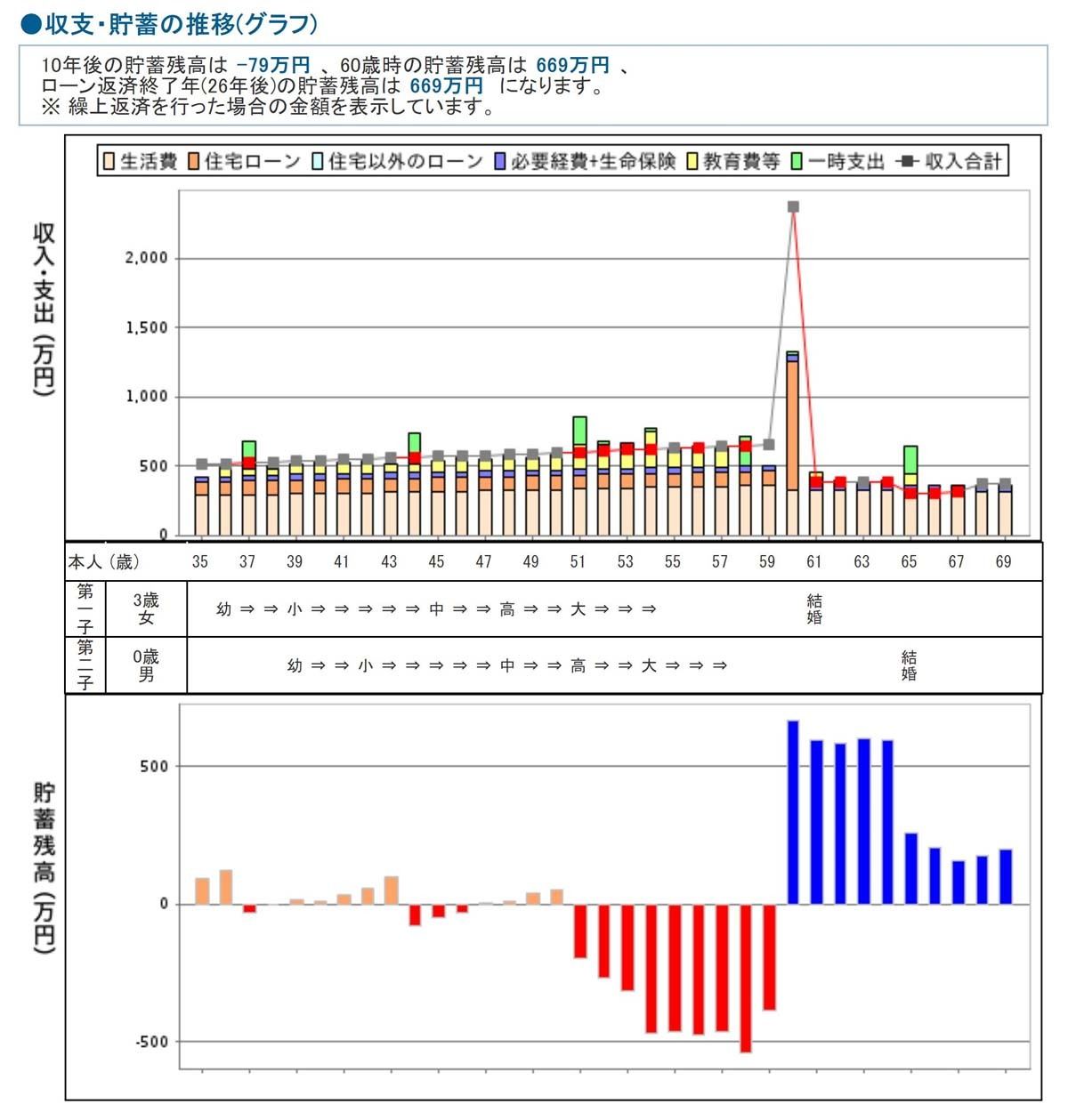

■返済比率20%の結果は‥

-

※「資金計画シミュレーション/住宅金融支援機構」を利用したシミュレーション結果です。あくまで目安としてお考えください。

毎月の返済額:83,483 円

年間返済額:1,001,796 円

総返済額:35,063,022 円(うち利息分9,063,022円)

総返済負担率:20.1%

非常に厳しい状況です。50歳までは車の購入時に貯蓄残高がマイナスとなり、51歳からは子どもの大学進学と重なるため教育費が重くなり、60歳で退職金が入るまでは500万円近いマイナスの状況が続きます。60歳時点での住宅ローン残高は832万円あり、退職金で完済しています。以後マイナスにはなりませんが、65歳以降の貯蓄は200万円程度と厳しい老後が予想できます。

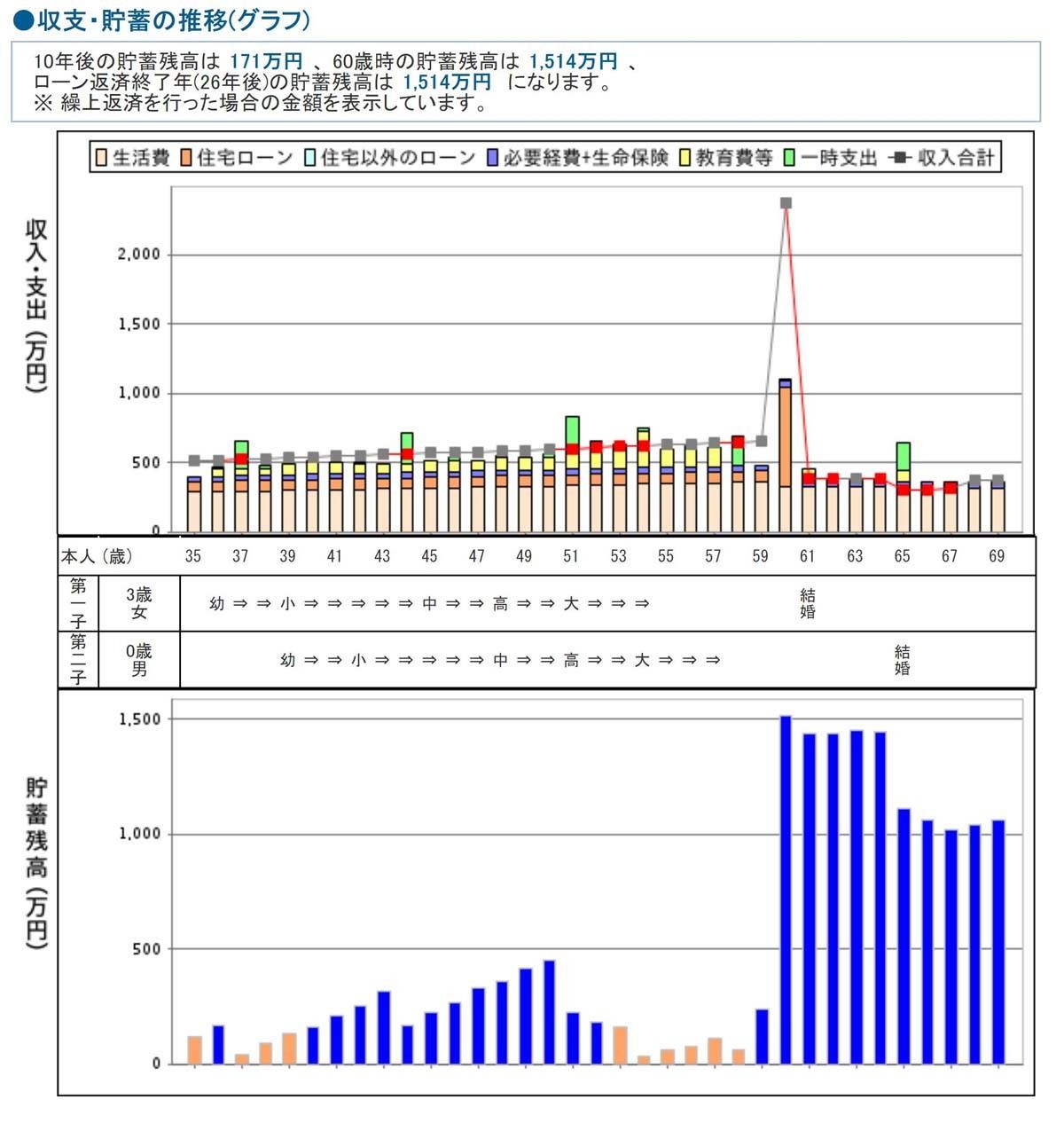

■返済比率15%では‥

返済比率20%では厳しいことが分かったので、返済比率を15%に見直してみましょう。返済比率15%にすると年間返済額は75万円となります。その他の条件は同じにして借入額を出すと1946万円となりました。切りよく借入額を2000万円としてシミュレーションをしてみます。

<住宅ローン>

2400万円のマンションを購入

借入額:2000万円(自己資金400万円)

返済期間:35年

返済方法:元利均等返済

借入金利:1.8%(全期間固定)

-

※「資金計画シミュレーション/住宅金融支援機構」を利用したシミュレーション結果です。あくまで目安としてお考えください。

毎月の返済額:64,218 円

年間返済額:770,616 円

総返済額:26,971,415 円(うち利息分6,971,415円)

総返済負担率:15.5%

全体を通して貯蓄がマイナスになることはなくなりました。ただ、家計に余裕がある状況とは言えず、車の購入時や子どもの大学進学時には家計状況は厳しくなっています。60歳時点での住宅ローン残高は640万円あり、退職金で完済すると、65歳以降は1000万円程度の貯蓄をキープできる見込みです。

このシミュレーションでは、将来価値としての年収上昇率を1%に設定している以外、昇級などによる給料の上昇はないものとして試算しています。また、妻の年収を扶養内で働く前提として100万円にしていますが、子の成長に従って働き方が変わる可能性は考慮していません。そのため、今後夫の給料が上がったり、妻の収入が増えたりすれば、家計状況にもう少し余裕ができるでしょう。とはいえ、支出が想定よりも増える可能性も考えて、返済比率15%、借入額2000万円を上限とする住宅ローンが無理のない範囲と言えるでしょう。

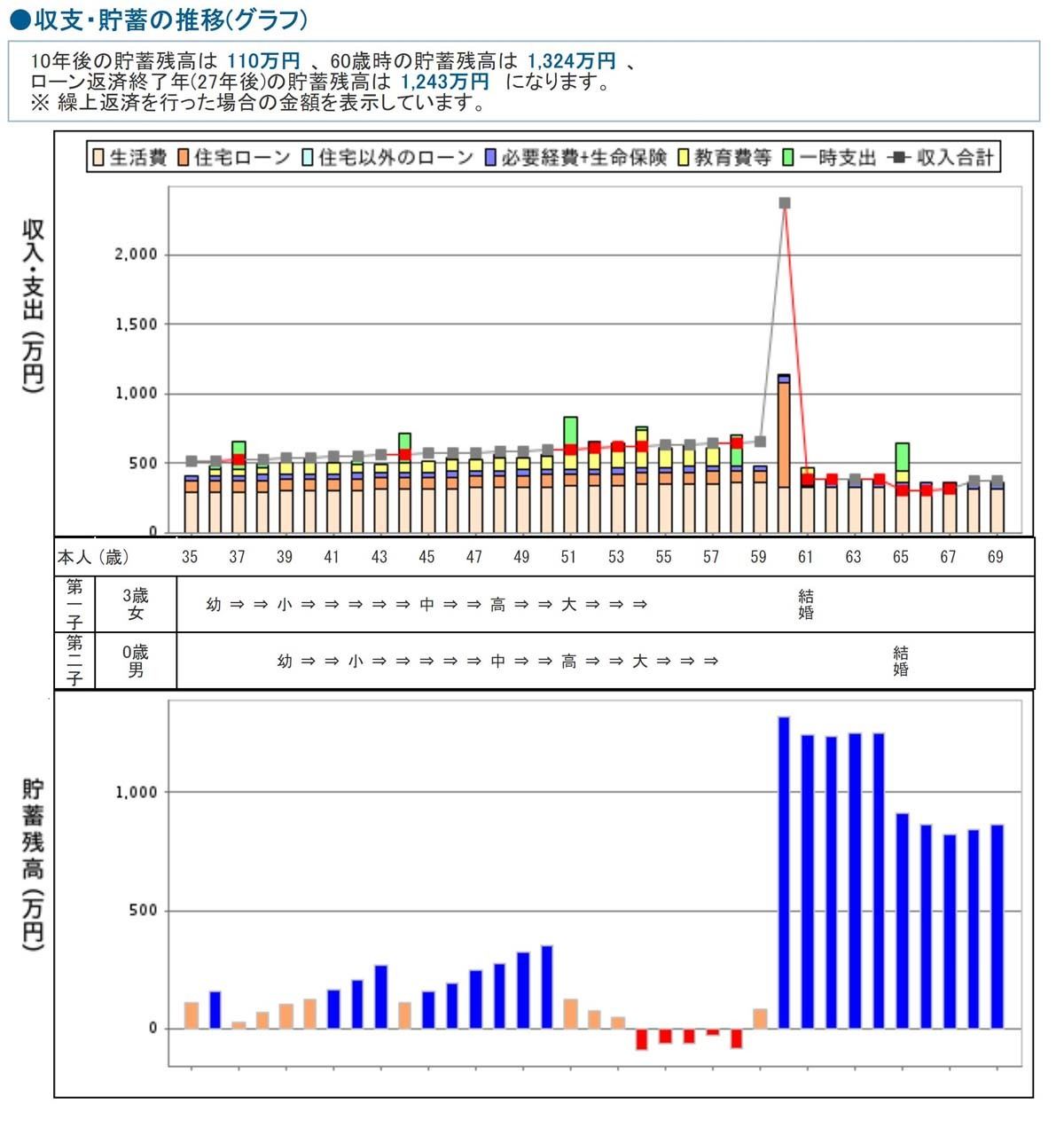

■金利が0.5%上がるとどうなる?

長引く低金利時代もここにきて、やや変化が出てきています。変動金利には変化はないものの、固定金利は、長期金利がマイナス金利政策導入以来、6年ぶりの高水準となったことを受けて、10年固定の住宅ローンの金利が上昇しています。 そこで、金利の上昇が返済計画にどの程度影響するのか、金利が0.5%上がった場合もシミュレーションをしてみました。

<住宅ローン>

2400万円のマンションを購入

借入額:2000万円(自己資金400万円)

返済期間:35年

返済方法:元利均等返済

借入金利:2.3%(全期間固定)

※その他の条件は同じとします。

-

※「資金計画シミュレーション/住宅金融支援機構」を利用したシミュレーション結果です。あくまで目安としてお考えください。

毎月の返済額:69,373 円

年間返済額:832,476 円

総返済額:29,136,421 円(うち利息分9,136,421 円)

総返済負担率:16.7 %

車の購入時に収支がマイナスになり、51歳からは子どもの大学進学によって、収支が大きくマイナスになり、下の子が大学に入学する54歳には貯蓄が底を突き、貯蓄残高がマイナスとなる期間が5年続きます。60歳で退職金が入ると家計は改善しますが、金利が0.5%上がるだけで、家計への打撃は相当なものであることがわかるでしょう。

■収支を改善させるには

世帯年収を上げるためには、共働きの期間を長く作ることが効果的です。子どもを出産しても、仕事は辞めずに育児休業制度を利用しながらキャリアをつなぐと、経験に見合った年収を維持できます。仕事を辞めた場合も、子どもが小さいうちは扶養範囲内で、手が掛からなくなったら仕事量を増やすなど、収入を上げることを目指すと、現状の収支を改善できるだけでなく、老後の生活の安定にもつながります。

もう一つの方法は支出を減らすことです。住宅ローンは大きな支出なので、返済額を少しでも減らすために、金利の低い住宅ローンに借り換える、余裕がある時期に繰上げ返済をして元金を減らすなど、状況に応じた方法を検討してみてください。なお、繰上げ返済は手元の現金を減らし過ぎないように、1年分の生活費は確保した上で行うとよいでしょう。