子どもが生まれたときには、扶養に入れる必要があります。しかし、両親が共働きの家庭の場合、子どもは妻と夫どちらの扶養に入れるべきか、そもそも妻は扶養に入れるべきか、あまりよく知らないという方もいるかもしれません。

実は、場合によっては節税に大きな違いが出るのをご存じでしょうか。そこで今回は、共働きの家庭で妻や子どもを扶養に入れるときの注意点や条件、メリットについて解説します。

-

共働き家庭では妻と子どもは夫の扶養に入れるべき? 共働きの注意点

共働き家庭なら知っておきたい扶養の基礎・基本

最初に、扶養控除の基本をおさらいしておきましょう。扶養とは何か、扶養控除とはどのような制度なのかを確認しておきます。

扶養控除とは

そもそも扶養とは、日常生活を送る上で親族から経済的な援助を受けることを言います。よく「扶養に入る」という言い方をしますが、たとえば「夫の扶養に入る」とは旦那さんの収入の援助を受けている状態のことを指します。扶養に入った人のことを「被扶養者」といいます。

被扶養者が扶養に入ったとき、扶養者は月々の給料で、自分だけでなく被扶養者も養って行く必要があります。さらに、給料には税金がかけられるため、今ある給料の中から2人分の生活費を捻出するのは簡単なことではないでしょう。そこで、納税者である扶養者の税金の負担を軽くするのが扶養控除です。

***

扶養には「税法上の扶養」と「健康保険上の扶養」の2種類があり、それぞれの扶養に入るためには一定の条件が必要となります。以下、詳しく紹介します。

税法上の扶養

扶養者の納税額を算出する大元の課税所得を減らして納税額を圧縮するのが、税法上の扶養です。その年の12月31日時点で下記の条件を満たしている人が被扶養者の対象となります。

1)配偶者以外の親族、里子(さとご)や市町村長から養護を委託された老人

2)同居していなくても、生活費などの送金があるなど納税者と生計を同じにしている。

3)扶養親族の年間の所得が38万円、給与収入のみの場合は103万円以下である場合

4)青色申告者の事業専従者として給与の支払いを受けていない、または白色申告者の事業専従者ではない人

扶養控除が適用されるのは、16歳以上の扶養家族がいる場合のみとなります。

16歳未満の子どもを扶養する場合は「児童手当」が支給されます。また、夫や妻といった配偶者を扶養するときは「配偶者控除」が適用されます。

健康保険上の扶養

健康保険上の扶養を受けることで、被扶養者は健康保険料を納めていなくても保険証が発行され、ケガや病気、出産などのタイミングで健康保険の給付を受けることができます。健康保険上の被扶養者となるためには「被保険者の収入によって生計が成り立っている」ということが必須条件となります。そのため、続柄によっては扶養者との同居が必須条件となることもあります。

配偶者や子ども、孫、兄弟姉妹、父母、祖父母などの直属関係にある続柄の被扶養者は、被保険者と同居である必要はありません。それ以外の三親等以内の続柄にあたる人や、内縁関係の父母や子であれば、同居していることが必須となります。

-

扶養控除は家族と自分の生活を守るために必要です

共働き家庭の扶養条件

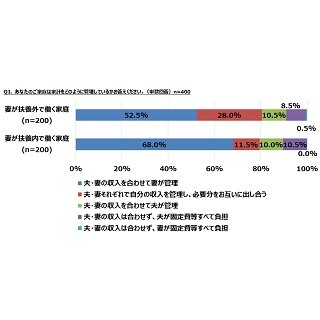

扶養控除はあくまでも被扶養者が扶養者の収入に頼ることが前提の制度です。互いに自分の収入も持っている共働き家庭では扶養条件はどのようになるのでしょうか。

103万円の壁とは

税法上、扶養者が扶養できる被扶養者の年収は103万円までと決まっています。これがよく耳にする「103万円の壁」と呼ばれるものです。年収が103万円以下の被扶養者は全額が控除となり、所得税がかかりません。また、その被扶養者が配偶者である場合、配偶者を養う必要のある扶養者も配偶者控除を受けることができ、所得税の支払いをわずかに控除されるようになります。

被扶養者の年収が103万円を超えてしまうと、十分な税金支払い能力があるとみなされ被扶養者は扶養から外れてしまいます。ただ扶養から外されたとしても、損になるわけではありません。103万円を超えた被扶養者の所得に対して税金が課税されるだけです。

106万、130万円の壁

一方健康保険上の扶養においては、「106万円の壁」「130万円の壁」があります。

被扶養者が一定規模以上の会社で働くと年収106万円以上、それ以外は年収130万円以上で社会保険に加入となります。106万、130万を超える収入を得た被扶養者は、自分の給料の中から保険料を支払うことになります。

-

保険料も控除できるなら控除したいものです

共働き家庭では子どもをどちらの扶養に入れるべきか

共働き家庭の場合、両親共に扶養者である場合がほとんどです。子どもがいた場合、どちらの扶養に入れるのがいいのでしょうか。

共働き家庭の場合の被扶養者認定

共働き家庭において子どもを両親どちらの被扶養者と認定するかは、家計の実態、社会通念などを総合的に見て行われるようになっています。具体的には、次のような基準が設けられています。

1)扶養者となるべき人の人数にかかわりなく、原則として年間収入が多い方の被扶養者となる。

2)夫婦双方の年間収入が同程度である場合は、被扶養者の地位の安定を図るため、届け出により主として生計を維持する方の被扶養者となる。

共働き家庭で子どもがいる方は、是非参考にしてみてください。

住民税の課税ライン

子どもは多くの場合で所得がないので、被扶養者に認定されたときは住民税の課税が控除されることになります。ただし、住民税には少々ややこしい「課税ライン」が存在します。

一定の所得があると、16歳からは住民税がかかりますが、住民税の税額を計算するときに、16歳未満の子どもについては基本的には対象外となります。住民税の課税ラインは市町村によって異なりますが、目安として100万円を超えると課税されることになるとされています。

たとえば、都内在住の年収650万円の夫と年収200万円の妻に、小学生の子どもが2人いる4人家族があるとします。

この場合、子ども2人を妻の扶養に入れることで妻の住民税がゼロになる可能性があります。子ども2人を夫の扶養に入れた場合、夫の住民税も妻の住民税もゼロになることはありません。そう考えると、妻の扶養に入れる節税メリットは高いといえるでしょう。住民税の計算については、居住地の住民担当課で確認してみてくださいね。

児童手当の支給条件

児童手当は中学校卒業までの子どもがいる人に対して、住んでいる市町村から支給される手当のことです。支給額は年齢と算定対象児童の人数に応じて決められ、一人につき1万円か1万5,000円が基本です。

この場合は両親で所得の高い方に支給されるルールがあり、扶養親族等の数に応じて所得制限も設けられています。扶養親族に祖父母がいる場合は、所得制限額への加算もあります。

子育て支援課など居住地の役所担当窓口に確認すれば加算額を知ることができるので、相談してみましょう。ちなみにこれらの支給を受けるためには申請手続きが必要です。

引っ越しなどで申請が遅れた場合、さかのぼっての支給を受けることができないので注意してください。

家族手当がつくことも

家族手当は会社で用意される手当です。すべての会社に家族手当があるわけではないので、一度会社に確認してみるといいでしょう。

-

扶養控除は大切な家族を養うための便利な制度です

共働き家庭での扶養は少しでもお金が貯まる工夫を

共働き家庭での扶養控除の条件についてまとめました。共働き家庭の場合は収入が多いとはいえ、収入金額によって受けられる控除や扶養に入れられる条件も変わってきます。

しかし金額によって必ず扶養控除から外れてしまうわけではありませんし、家族手当のように家族で生活する上で少しでも金銭的負担を軽くできるよう、配慮する制度も用意されています。

共働き家庭でも、制度をうまく活用して少しでもお金が貯まる工夫をしてみてくださいね。